病気の人でもOK!誰でも入れる無告知型の「海外100歳定期保険」

公開日:

:

最終更新日:2019/11/22

海外保険

皆さんこんにちは「保険アドバイザー 和田」です。

今日は『病気の人でもOK!誰でも入れる無告知型の「海外100歳定期保険」』についてお話したいと思います。

昨日のブログで、オリックス生命のドル建終身保険「Candle(キャンドル)」について解説しました。

*オリックス生命のドル建終身保険「Candle(キャンドル)」とは?

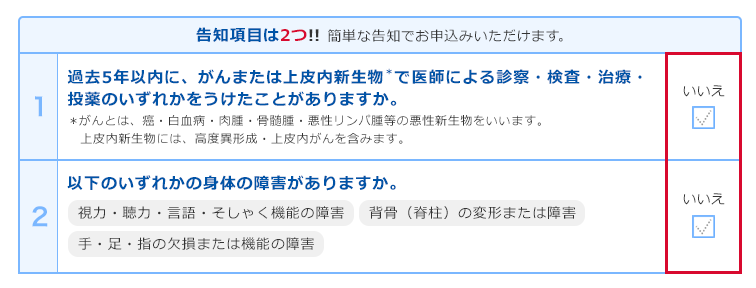

詳しくはブログを読んで頂くとして、この商品の一番大きな特長は「告知が緩い」という点。わずか2項目だけです。これであれば多少の病歴や、現在治療中の病気があっても加入することが出来ます。

そして、これよりも更に緩い、、、というか、全く告知の必要のない所謂「無告知型」と呼ばれる終身保険がありますが、日本の一般的な無告知型終身保険の場合、一括で保険料を払込む「一時払終身保険」で「払込金額≒死亡保障金額」となっています。つまり1,000万円支払うと1,000万円の死亡保障というわけですね。「えっ?そんなの意味あるの?」と思った方。良い質問です。実はメリットはとてもあるんです、ぜひ下記ブログを読んでみて下さい。

*結構売れている!?「無選択型保険・無告知型保険」とは?

そして、海外にも日本人の加入できる無告知型の保険があり、その大きな違いは「一時払ではない」「払込金額≒死亡保障金額ではない」という点です。

では、簡単に解説していきます。

引受概要

保険期間:100歳

払込期間:終身

加入年齢:18〜69歳

最低保険金額:10万USD

最高保険金額:50万USD

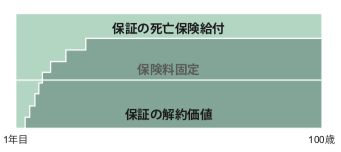

仕組図(イメージ)

死亡保険金額

・1年目 :0

・2年目〜5年目:払込保険料

・6年目 :保険金額の20%

・7年目 :保険金額の40%

・8年目 :保険金額の60%

・9年目 :保険金額の80%

・10年目以降 :保険金額の100%

海外の保険と言え、さすがに10年目までは制限がついてますね。

契約から1年以内に亡くなった場合は”ゼ〜ロ〜”です。

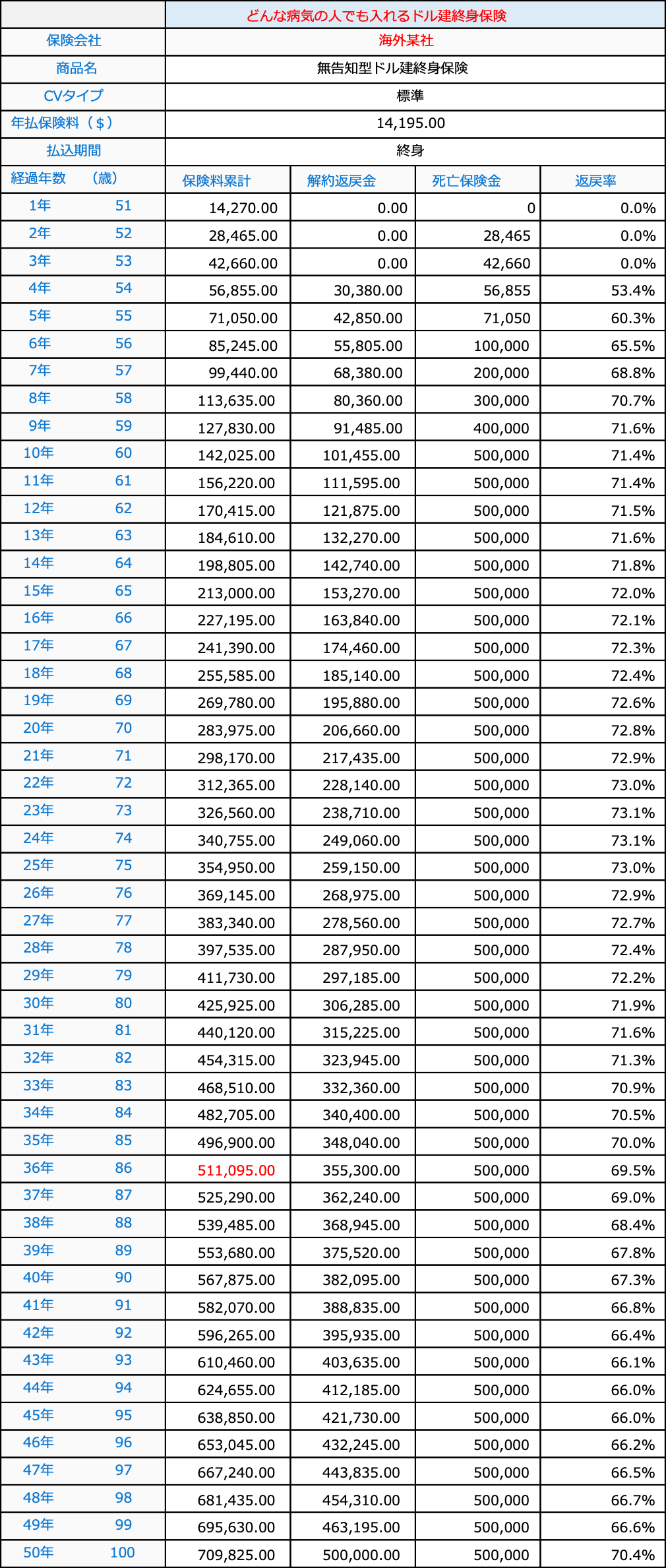

では設計書の数字で見てみましょう。

無告知で加入ニーズがあるのは、概ねある程度の年齢になってからだと思いますので、50歳男性で試算してみます。

設定:50歳 男性

死亡保険金額:50万USD

年払保険料:14,195USD(約150万円)

1年目の保険料だけは何故か14,270USDとなっていますが、2年目以降は14,195USDで、一生涯支払っていく仕組みです。

赤字で表記のある36年目(86歳)には死亡保険金額(50,000USD)よりも支払う保険料の方が多くなりますから、この保険でベネフィットを得られるのは6年〜36年の期間ということになります。それ以外の期間では支払った分と同じか、それよりも少ないということです(もちろん、保険は損得だけではありませんが)。

途中で解約した場合の返戻率も概ね70%台ですから、”まぁまぁ”といった感じですね。昨日のオリックス生命「Candle(キャンドル)」に比べると見劣りします。これは保険料の払込期間に起因するもので、「Candle(キャンドル)」では最短で10年など、いわゆる”短期払”が可能ですが、この無告知型終身保険では終身払という払込期間によるものだと考えられます。

そして、長生きして100歳まで生存していた場合は、死亡保険金と同額の解約返戻金をいわば”満期金”のような形で受取り、この保険契約は終了します。日本の保険会社から販売されている100歳定期などの長期定期保険では、満期終了時の解約返戻金はゼロになりますから、そこは大きく違うところですね。

この解約返戻金は通常は契約者本人が受取人としますので、恐らく「一時所得」での計算となり、課税は生じないと思われます。また、契約が終了しまうので生命保険の非課税枠(500万円×法定相続人)も使えないことになります。

まとめ・私の感想

「どんな病気の人でも加入できる」ってことで、当初はとてもポジティブに感じていたこの保険ですが、”人生100年”と言われ出している今日、100歳まで生きると非課税枠を使えなくなったり、支払保険料の方が多かったりと、こうして数字にしてみると「ん?どうなんだ??」って感じがしてきました。

そこで、この保険についてはより詳しく、日本の同じような商品と比較してみたいと思います。

Coming soon ね

関連記事

-

-

そもそも、なぜ海外の保険が規制されているのか?

皆さんこんにちは「保険アドバイザー和田」です。今日は「そもそも、なぜ海外の保険(金融商品)が規制され

-

-

好きか嫌いかで仕事やクライアントの判断をしていませんか?

皆さんこんにちは、保険アドバイザーの野村です。皆さんも日々色々な人とやりとりしていると思いますが、「

-

-

どっちが得?「手取りの収入から海外積立年金でお金を殖やす」「収入を減らし、全額損金の保険を使ってお金を殖やす」

皆さんこんにちは「保険アドバイザー和田」です。今日は、『どっちが得?「手取りの収入から海外積立年金で

-

-

細かいこと聞いてくる人が実は自分の学びにもなる?

皆さんこんにちは、保険アドバイザーの野村です。今年の後半戦がスタートしましたね!6月に引き続き7月も

-

-

2020年を振り返り〜ビジネスパートナー拡大にコミットした年〜

皆さんこんにちは、保険アドバイザーの野村です。2020年も残すところ、あと3日切りました。皆さんはど

-

-

海外生命保険(香港籍)法人契約は8月31日まで @「節税プラン」もご相談下さい

皆さんこんにちは「保険アドバイザー 和田」です。今日は『海外生命保険(香港籍)法人契約は8月31日ま

-

-

商売繁盛させたいなら「吉報取り」しましょう!

皆さんこんにちは、保険アドバイザーの野村です。昨日今日と首都圏は寒いですね!今日は雪の予報でしたが、

-

-

加入中の保険は見直しましょう@死亡保障と老後資金を同時に準備「アラフィフの保険プラン」

皆さんこんにちは「保険アドバイザー 和田」です。今日は前回のアラフォー、前々回のアラサーの方に引き続

-

-

一生涯のお小遣い欲しくないですか?@「海外一時払終身年金(固定利率特約付)」活用法

皆さんこんにちは「保険アドバイザー和田」です。今日は『一生涯のお小遣い欲しくないですか?@「海外一時

-

-

自分の心は相手に映る?〜パートナーとの個別フォローアップ面談スタート〜

皆さんこんにちは、保険アドバイザーの野村です。最近、弊社パートナーとリアルに面談する機会を多くいただ