保険はどうなる?「台風」で壊れた・流された車と「地震 津波」で壊れた・流された車

公開日:

:

最終更新日:2019/10/28

保険商品(損保)

皆さんこんにちは「保険アドバイザー和田」です。

今日は『保険はどうなる?「台風」で壊れた・流された車と「地震 津波」で壊れた・流された車』についてお話したいと思います。

先般の台風15号・19号では各地で甚大な被害となり、ニュースなどで車が流されてしまったり、水没してしまったりしている映像を観た方も多いかと思います。

さて、このような水没してしまった車ですが、最近はエンジンをはじめ、ほとんどの重要箇所が電子制御されていますので水の侵入には非常に弱く、マフラーの排気口、バンパーの下面あたりまで浸水してしまうと車に何らかの影響が出ると一般的に言われています。浸水度合や車の状態によりパーツの取替えなどで乗り続けられたり、下取りに出せる場合もありますが、残念ながら水没した車は廃車にした方が良いケースがほとんどのようです。

では先の台風のような水害により車が流されてしまった場合や、強風で吹き飛ばされ壊れてしまった場合などでは、加入している「自動車保険」で補償が得られるかどうか皆さんはご存知でしたか?

実は加入している条件で異なり、「車両保険を付けている」自動車保険であれば補償され、保険金が支払われます。修理不能な廃車状態だったり、流されてしまったような場合は契約時に設定した保険金額が満額支払われ、運良く修理で直るようであれば、修理代が支払われます。

次に、地震によって建物などの下敷きになって潰れてしまったり、津波によって車が流されたり水没してしまった場合はどうか?

台風と同じように水みよる被害だから「車両保険を付けている」自動車保険であれば補償されそうですよね?

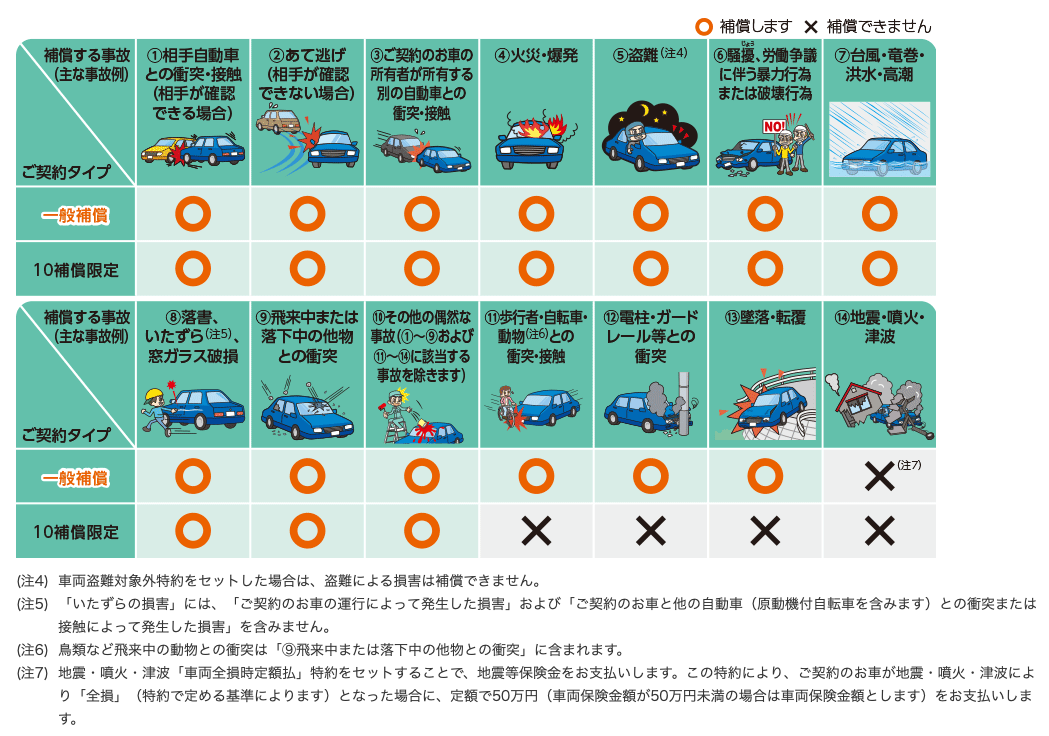

一見同じような”水害”ですが、津波の場合は「車両保険を付けている」自動車保険でも補償されません。別途、「地震・噴火・津波による車両保険」を特約で付けている自動車保険のみ補償の対象となっているんです。

「地震・噴火・津波 車両保険特約」とは?

損害保険会社各社で、多少呼び方は異なりますが、「地震・噴火・津波危険 車両全損時一時金特約」としている会社が多いようです。

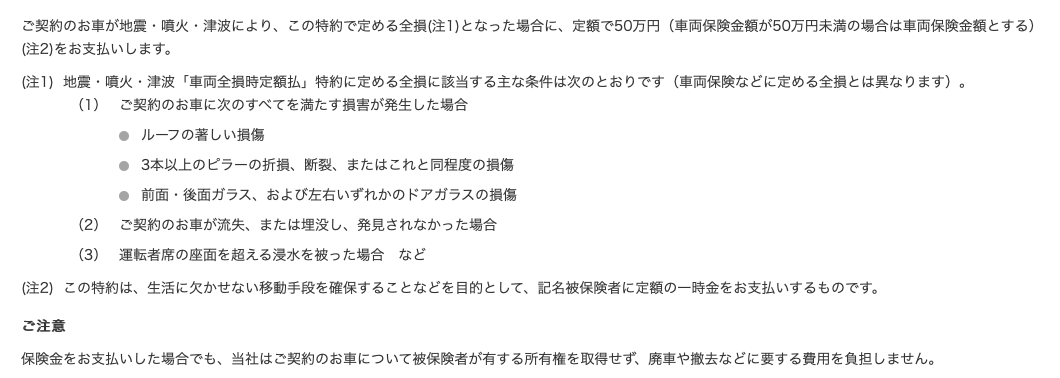

通常の車両保険では「全損」ではない場合は修理費用に応じた修理代が支払われるのに対し、「地震・噴火・津波危険 車両全損時一時金特約」(以下、地震特約)はネーミングの通り、車両が「全損」の時にのみ「一時金」が支払われ、支払限度額を50万円としている会社がほとんどです。車両保険の保険金額が50万円に満たない場合には、車両保険の保険金額が限度となり、例えば車両保険金額が30万円の場合、一時金は30万円となります。一方で、車両金額が500万円のような車であっても支払われる金額は最高でも50万円です。

また、一般の車両保険と地震特約の場合の「全損」では定義が少し異なります。

車両保険では、「車が大破して修理不可能なほどの損害を受けた状態」や「車の修理費用が車両金額を超えたとき」とされているため、一般的に車両保険を使う場合は修理見積を出し、修理費用が車両金額を超えていないかを確認します。例えば、200万円の車両金額の車を修理する見積金額が220万円だった場合は「全損」となります。

一方、地震特約の場合は修理費用を基準にするのではなく、車の損害の程度で判断します。津波で流され発見されなった時、車が運転席座面を超えて浸水した時、車の主要部分が大きく破損し修理ができない時など、細かく損害の程度が決められています。

地震が発生すると、一部地域に多数の損害が発生するため、通常の見積を取る方法では「全損」の判断が遅れ、保険金の支払いに時間がかかってしまうからです。

損害保険協会の2018年データでは、保有車両数に対する車両保険普及率は44.4%ですが、この中には共済の数字は含まれていないので、実際の普及率はもう少し上がります。そして、そのうちどのくらいの方が地震特約を上乗せして付けているのかは今回はわからなかったのですが、恐らくほとんど人は付けていないと思います。ただでさえ、車両保険は割高な上にさらに保険料が高くなりますし、補償されても50万円程度では加入する人は少ないのも納得です。

しかし、

補償の上限が50万円ではなく

全損時だけではなく

一般の車両保険同様に支払う

保険会社があります。

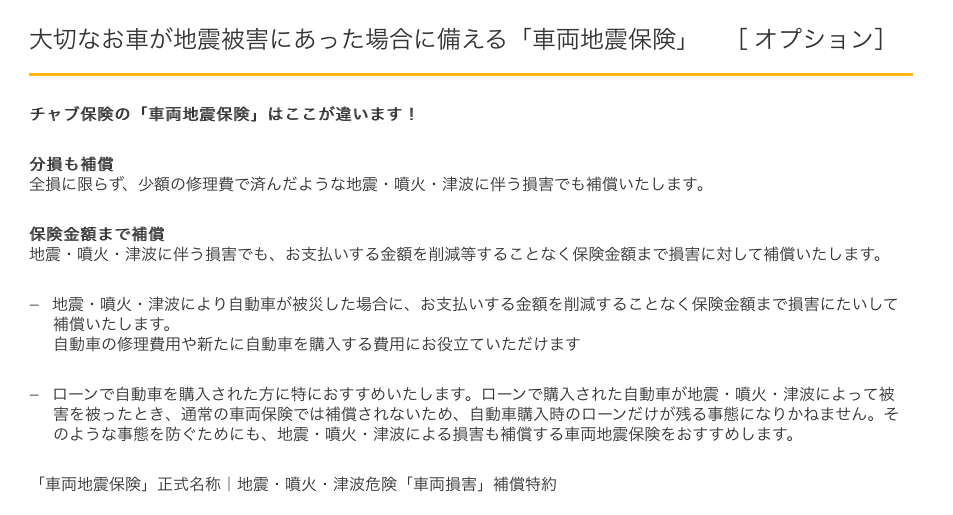

CHUBB損保

です。

そのため、同社の地震特約の正式名称は『地震・噴火・津波危険「車両損害」補償特約』と、”全損時一時金”というワードがありません。

高額な車を所有し、特に地震リスク発生の高い地域にお住まいの方は同社の自動車保険を検討されることをオススメします。

さらに、自動車を多く所有しフリート契約をされているような会社経営の方であれば、このような地震へのリスクヘッジは必要不可欠ですよね?近々発生が予想されているような巨大地震が起これば、一瞬にして事業が立ち行かなくなることがあります。

*南海トラフ地震でも保険金は支払われるか?@地震保険料付帯率が最高更新 損保料率算出機構〈日刊工業新聞 8月28日〉

*台風19号・経済危機の真相、東京は最大リスク世界1位@ダイヤモンド・オンライン(10月17日)

そのような経営者の方は「キャプティブ」という自社で保険会社を所有し、地震や自然災害へのリスクヘッジも視野に検討されると良いでしょう。

会社の事業規模や起こり得るリスクに応じ、すべてオーダーメイドになりますので、ご相談下さい。

※本記事中の発言は筆者の個人的な見解であり、K2Assuranceの見解ではありません

関連記事

-

-

南海トラフ地震でも保険金は支払われるか?@地震保険料付帯率が最高更新 損保料率算出機構〈日刊工業新聞 8月28日〉

皆さんこんにちは「保険アドバイザー和田」です。今日、『南海トラフ地震でも保険金は支払われるか?@地震

-

-

自動車保険「契約者満足度」「事故対応満足度」調査@2018年

皆さんこんにちは「保険アドバイザー 和田」です。今日は『自動車保険「契約者満足度」「事故対応満足度」

-

-

賃貸の火災保険は加入必須?自分で安い保険会社を探して加入しても良い?

皆さんこんにちは「保険アドバイザー 和田」です。今日は『賃貸の火災保険は加入必須?自分で安い保険会社

-

-

知ってますか?自動車保険の「ドラレコ特約」

皆さんこんにちは「保険アドバイザー和田」です。今日は『知ってますか?自動車保険の「ドラレコ特約」』に

-

-

災害に負けない家計の危機管理 ”預貯金は6カ月分”

皆さんこんにちは「保険アドバイザー 和田」です。今日は『災害に負けない家計の危機管理 預貯金は6カ月

-

-

知らないけど良い保険商品ってまだまだあるなぁ・・・@知らないことの罪悪感

皆さんこんにちは「保険アドバイザー和田」です。今日は、『知らないけど良い保険商品ってまだまだあるんだ

-

-

事故でも保険料がUPしない自動車保険「朝日火災(ASAP/PAP)」

皆さんこんにちは「保険アドバイザー和田」です。今日は自動車保険、損保のお話をしようと思います。&nb

-

-

個人向けに続き企業向けも値上げ!@企業向け火災保険、21年1月にも再値上げ 災害重荷で〈日経新聞 11月12日〉

皆さんこんにちは「保険アドバイザー和田」です。今日は『個人向けに続き企業向けも値上げ!@企業向け火災

-

-

ペット保険も高齢用!?@アニコム損保から8歳以上の犬猫「どうぶつ健保しにあ」9月17日発売開始

皆さんこんにちは「保険アドバイザー 和田」です。今日は『ペット保険も高齢用!?@アニコム損保から8歳

-

-

本当に値上げが必要なのか?「火災保険料来秋引き上げ @日経11月14日」

皆さんこんにちは「保険アドバイザー和田」です。今日は『火災保険料来秋引き上げ 』についてお話したいと