『児童手当』を使って学資準備

公開日:

:

ライフプランニング

皆さんこんにちは「保険アドバイザー和田」です。

今日は『児童手当』についてお話したいと思います。

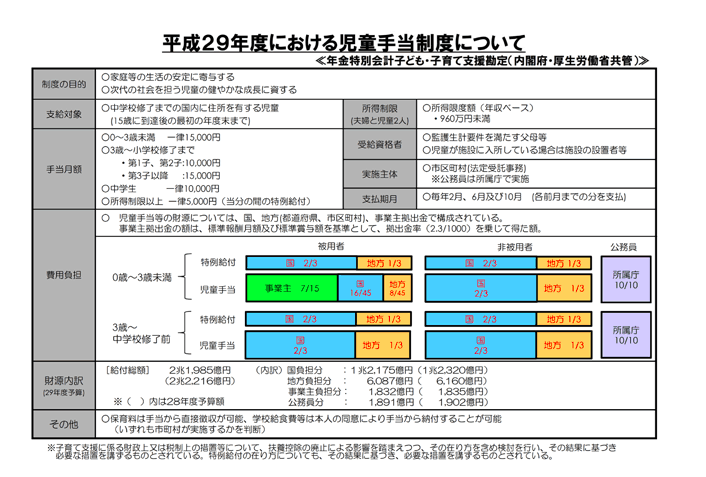

児童手当

では、内閣府のHPをご覧下さい。

要は

0歳から高校生になるまで、国の制度によって「お金を支給します」という制度

ってことですね。

概要

財源は、国、地方、事業主(〜3歳)によって賄っています。

支給例

◯ケース1:1歳、2歳の場合

支給対象:1歳、2歳の2人

2人とも3歳未満のため、それぞれ15,000円支給されます。

◯ケース2:4歳、10歳、16歳、19歳の場合

支給対象:4歳と10歳の2人

16歳を第1子、10歳を第2子、4歳を第3子と数えるので、支給額は10歳の子どもが10,000円、4歳の子どもが15,000円支給されます。

◯ケース3:5歳、15歳(中学3年生)、17歳の場合

支給対象:5歳、15歳の子どもの2人。

17歳を第1子と数えるので、支給額は15歳が第2子で中学生なので1万円、5歳は小学校修了前の第3子なので15,000円。

◯ケース4:13歳(中学1年)、14歳(中学2年)、15歳(中学3年)の場合

支給対象:13歳、14歳、15歳の3人

中学生は支給額が一律10,000円ですから、それぞれ3人とも10,000円支給されます。

教育費

調べ元によっても様々ですが、お子さん一人当たり1,000〜15,000万円と一般的には多く言われています。ですから『児童手当』だけでは十分ではないという家庭も多いのが現実ですね。

さらに、、、大学授業料の値上げがほぼ確実となっている今となっては、現時点で言われている以上の教育費が必要なわけです。

「生活設計に関するデータ」〜生活編②【教育・結婚・マイホーム】

”学資保険は実質元本割れ!?”国立大学授業料「54万円」が16年後「93万円」に【現在の172%、1.7倍】

それを少しでも解消す方法としては「金利を付けて殖やす」のが差し当たって一番良い方法だと思います。

140%元本確保型年金プラン

Point

関連記事

-

-

「子どもNISA(ジュニアNISA)」は学資保険の代わりになるか?

皆さんこんにちは「保険アドバイザー和田」です。今回は「子どもNISA」についてお話したいと思います&

-

-

「住宅ローン」「保険」・・・固定のものが良いか?変動のものが良いか?

皆さんこんにちは「保険アドバイザー 和田」です。今日「確定・固定のもの」「不確定・変動なもの」につい

-

-

イチローの報酬の受け取り方が、老後の資産形成で優れている理由@ダイヤモンド・オンライン

皆さんこんにちは「保険アドバイザー和田」です。今日は『イチローの報酬の受け取り方が、老後の資産形成で

-

-

年金不安な割には準備している人が少ない?「生命保険の意識調査と実態」

皆さんこんにちは「保険アドバイザー和田」です。今日は「生命保険の意識調査と実態」についてお話しようと

-

-

「生活設計に関するデータ」〜生活編②【教育・結婚・マイホーム】

皆さんこんにちは「保険アドバイザー和田」です。 シリーズ「生活設計に関するデータ」 今日は生

-

-

相談実践事例:和田式「これがわかれば〈国内・海外〉の中から、今あなたにBESTな保険のアドバイス」

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に相談依頼を受け、私の質問に回答頂いた事例を

-

-

さて、何で老後資金を準備するのが良いだろう@確定拠出年金 掛け金、企業年金は70歳まで可能に〈日本経済新聞12月12日〉

皆さんこんにちは「保険アドバイザー和田」です。今日は『さて、何で老後資金を準備するのが良いだろう@確

-

-

「三世代リレープラン」による資産形成@メットライフ生命の「サニーガーデンEX」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は『「「三世代リレープラン」による資産形成@メット

-

-

なるほど、、、「確定拠出年金」の運用で定期預金や保険を選んでしまう理由

皆さんこんにちは「保険アドバイザー 和田」です。今日は『「確定拠出年金」の運用で定期預金や保険を選ん

-

-

FPってそもそもどんなことをする方?

皆さんこんにちは、保険アドバイザーの野村です。今日は首都圏は雪!3月下旬なのに、一気に冬に逆戻りとな