火災保険料を「タダ」にする!?朝日火災の「スーパージャンプ」2017年4月〜商品改定

公開日:

:

最終更新日:2018/01/30

保険商品(損保)

今日は生命保険ではなく損害保険のお話をちょっとだけ。

「火災保険」のお話です。

火災保険

火災保険の歴史をお話すると、日本では古くは狭い土地に木造家住宅が密集していたので、一度火災が起こるとすぐさま隣家にまで延焼し、その責任を失火元に負わせるのは賠償能力をはるかに超えてしまうなど様々な背景があり、「失火責任法」という明治32年に制定された古い法律ですが、現在でも適用されています。

この法律により、失火によって他人の家が延焼した場合であっても、失火者に「重大な過失」がなければ、損害賠償責任を負わせないことになっています。これは逆の立場から見ると、隣家から出た火災によって自分の家が焼失してしまった場合でも、隣家へ損害賠償請求ができないということになります。

そのため、自分の家からの出火の場合だけでなく、隣家からの延焼火災に備える意味でも、自分で火災保険を契約しておくことが必要ということになり「火災保険」に多くの方が加入されています。

住居用の火災保険を大きく分けると「建物」と「家財」の補償で、一般的な火災保険の補償範囲は火災だけではなく

ー火災、落雷、破裂・爆発、風災、ひょう災、雪災、水災、盗難、水濡れ、破損・汚損ー

と幅広く、基本的に契約に外せないものもありますが、これらの中から必要に応じて保険に加入していきます。例えばマンションの高層階であれば「水災」の補償は外すケースが多ですね。

この火災保険の保険料の払い方もいろいろあって、一年ごとに更新して支払う方、賃貸のマンションに住んでいらっしゃる方であれば入居時に不動産業者さんが、更新にあわせてススメる2年分を支払っている方、マンション購入された方であればローンに合わせて35年とか36年分を一括で払っていたりと、皆さんそれぞれですね。

ちなみにこの35年とか36年の長期契約は割引がかなり大きく、約25年分の保険料で済みます。もし、途中でマンションを売却して保険もそのタイミングで解約した場合は、未経過分は戻ってくるので支払いに余力のある方にとってはお得な契約方法です。

しかし、最近の異常気象でリスク算定が難しくなっているらしく、2015年の10月以降は10年超の長期契約は出来なくなりました。確かに、これまで日本で竜巻なんて見たこともなかったですが、昨年も何回かニュースで見ましたし、真夏に大きな雹(ひょう)が都内で降ってみたりと何だか変な気候ですからね。

で、この火災保険はほとんどの方が「掛け捨て」で加入されていると思いますが、面白い火災保険があります。

朝日火災 満期戻火災保険「スーパージャンプ」

同商品は1994年4月から販売されいている、同社の人気商品ですが、2017年4月に商品の改定がされました。

*火災保険料を「タダ」にする!?朝日火災の「スーパージャンプ」

大きくは補償内容の拡大と、昨今の低金利により、利回り自体は悪くなった改定です。

主な改定内容

これまでの改定前のスーパージャンプでも、この保険のメリットを最大限に引き出すために、多くの契約が5年,または6年契約で30%割合の一時払でした。今回の改定により今後は、5年契約で一時払50%割合が主流となります。

1)払込方法:一時払、年払、半年払、月払、団体月払 → 一時払

2)保険期間:5年、6年 → 5年

3)満期返戻金割合:30、20、15、11、7% → 50、30%

4)補償内容:住宅総合火災 → 家庭総合火災

保険料がタダになる仕組み

この火災保険は払った保険料が5年後に利息が少しだけついて満期金が戻ってくる仕組みです。

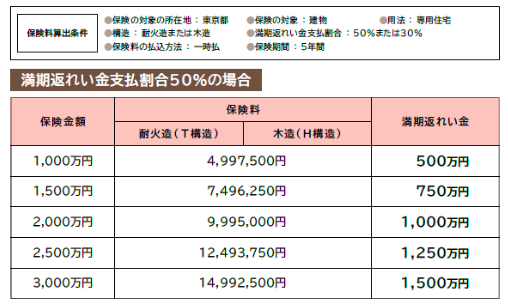

パンフレットの参考例で説明します。

ある木造住宅の一軒家で保険金額1,000万円とします。

この火災保険は保険金額の30%、または50%が5年後の満期金の設定となりますので、仮に50%で設定した場合

1,000万円✕50%=500万円(これが満期返戻金)

で、この満期返戻金のための保険料が4,997,500円です。

つまり、4,997,500円の保険料を払い、5年後に5,000,000円が戻ってきます。プラス2,500円。

何だこれだけかよ

って、思いますよね?

そうです、これだけだったら「これだけかよ」って思います。

恐らく、多くの皆さんの入っている火災保険は「掛捨て」で満期の時に保険料は戻ってこないですよね?

実はこれ、5年分の火災保険の保険料が含まれての値段です。地域などでも異なりますが、同社の掛捨型の火災保険であれば5年で約70,000円。 つまり、5年分の保険料が実質”タダ”で、5年後には支払った保険料が戻ってくるんです。2,500円増えて。

タダになった分の保険料を含めての実質効果をザックリと計算してみると

(500万+浮いた分の火災保険料7万)÷ 500万=101.4%

今回の改定により、返戻率は概ね下がる結果となっています。

参考までのその他の保険金額だとこんな感じになります。

Point

実質タダになるとは言え、5年で507万円(101.4%)以上で殖やせるのであれば、掛捨て型の火災保険に入っていた方が良いという計算になりますね。

この商品であれば

500万円を5年間預けて、満期時に約550万円(*1USD=100円計算)

この550万円から掛捨型の火災保険料7万円を差引いても543万となります。

さて皆さんはどちらを選択しますか?

直接相談

こちらは直接、弊社保険アドバイザーへ無料で質問できるフォームとなっています。外資系生命保険会社出身の優秀なコンサルタントが一つ一つお答えしていきます。

関連記事

-

-

「紀州犬射殺」のニュースと「個人賠償責任保険」

皆さんこんにちは「保険アドバイザー和田」です。今日は9月14日に起きた、千葉県で飼い犬の紀州犬が警察

-

-

12月1日から楽天グループの保険料に「楽天スーパーポイント」が付くそうです

皆さんこんにちは「保険アドバイザー和田」です。今日は『12月1日から楽天グループの保険料に「楽天スー

-

-

賃貸の火災保険は加入必須?自分で安い保険会社を探して加入しても良い?

皆さんこんにちは「保険アドバイザー 和田」です。今日は『賃貸の火災保険は加入必須?自分で安い保険会社

-

-

業界初「損害確認の立会い調査オンライン予約システム」@AIG損保(12月6日 プレスリリース)

皆さんこんにちは「保険アドバイザー和田」です。今日は『業界初「損害確認の立会い調査オンライン予約シス

-

-

台風19号で何か壊れてませんか?

皆さんこんにちは「保険アドバイザー和田」です。今日は『台風19号で何か壊れてませんか?』についてお話

-

-

経営者の方は要検討「広がる役員賠償保険、18年度は初の1万件突破へ」@1月16日 〈日経新聞〉

皆さんこんにちは「保険アドバイザー 和田」です。今日は『経営者の方は要検討「広がる役員賠償保険、18

-

-

知ってますか?自動車保険の「ドラレコ特約」

皆さんこんにちは「保険アドバイザー和田」です。今日は『知ってますか?自動車保険の「ドラレコ特約」』に

-

-

バイク(二輪車)の保険を検討の際は「チューリッヒ」

皆さんこんにちは「保険アドバイザー和田」です。今日は『バイク(二輪車)の保険を検討の際は「チューリッ

-

-

個人向けに続き企業向けも値上げ!@企業向け火災保険、21年1月にも再値上げ 災害重荷で〈日経新聞 11月12日〉

皆さんこんにちは「保険アドバイザー和田」です。今日は『個人向けに続き企業向けも値上げ!@企業向け火災

-

-

AIを活用した電話応対スクリプトのシステムを導入@三井住友海上 12月13日 プレスリリース

皆さんこんにちは「保険アドバイザー和田」です。今日は『AIを活用した電話応対スクリプトのシステムを導