これもひとつの節税対策@退職所得控除を使って退職金として受取るという選択

公開日:

:

最終更新日:2018/05/13

ライフプランニング

皆さんこんにちは「保険アドバイザー和田」です。

今日は、『退職所得控除を使って退職金として受取るという選択』についてお話します。

皆さんも、それぞれの専門分野のスペシャリストとしてお仕事をされているかと思いますが、長くその仕事に携わることで、自分では知っていて”当たり前”に思っていることが、専門外のいわゆる”シロウト”からすると「へ〜そうなんだ〜」と言われるようなことがあったりしませんか?そんな時「あれ、以外にこれって知らない人がいるんだ」と思ったりします。

実はこの「退職金や退職控除について」がそれです。今日は改めて、簡単に解説していきます。

退職所得

退職所得とは、退職により勤務先から受ける退職手当などの所得をいい、社会保険制度などにより退職に基因して支給される一時金、適格退職年金契約に基づいて生命保険会社又は信託会社から受ける退職一時金なども退職所得とみなされます。また、労働基準法第20条の規定により支払われる解雇予告手当や賃金の支払の確保等に関する法律第7条の規定により退職した労働者が弁済を受ける未払賃金も退職所得に該当します。

退職所得の計算方法

退職所得の金額は、原則として次のように計算します。

(収入金額(源泉徴収される前の金額) - 退職所得控除額) × 1 / 2 = 退職所得の金額

なお、確定給付企業年金規約に基づいて支給される退職一時金などで、従業員自身が負担した保険料又は掛金がある場合には、その支給額から従業員が負担した保険料又は掛金の金額を差し引いた残額を退職所得の収入金額とします。

(注) 役員等勤続年数が5年以下である人が支払を受ける退職金のうち、その役員等勤続年数に対応する退職金として支払を受けるものについては、平成25年分以後は退職金の額から退職所得控除額を差し引いた額が退職所得の金額になります。(上記計算式の1/2計算の適用はありません)

退職所得控除額の計算方法

40万円 × 勤続年数(20年以下の年数)+70万円 × (勤続年数 – 20年)+ 800万円

例1)勤続年数が10年2ヶ月の人の場合

端数の2ヶ月は1年に切上げ、勤続年数は11年になります。

【退職所得控除額】40万円×(勤続年数)=40万円×11年=440万円

例2)勤続年数が30年の人の場合

【退職所得控除額】800万円+70万円×(勤続年数-20年)=800万円+70万円×10年=1,500万円

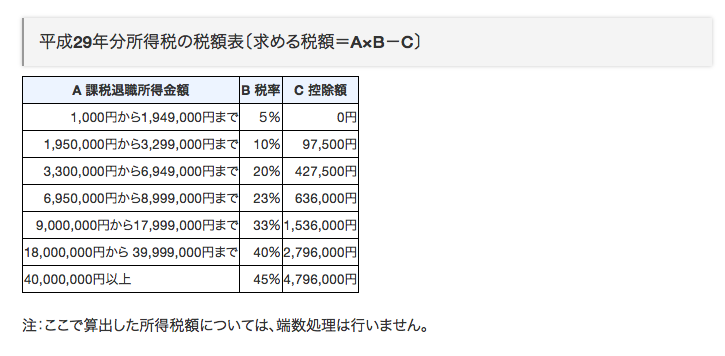

税額の計算方法

退職所得は、原則として他の所得と分離して所得税額を計算します。

なお、退職金等の支払の際に「退職所得の受給に関する申告書」を提出している人については、退職金等の支払者が所得税額及び復興特別所得税額を計算し、その退職手当等の支払の際、退職所得の金額に応じた所得税等の額が源泉徴収されるため、原則として確定申告は必要ありません。

一方、「退職所得の受給に関する申告書」の提出がなかった人については、退職金等の支払金額の20.42%の所得税額及び復興特別所得税額が源泉徴収されますが、受給者本人が確定申告を行うことにより所得税額及び復興特別所得税額の精算をします。

例1)勤続年数が20年 退職金の金額が1,500万円の場合

1,500万円−(40万円×20年)×1/2=350万円

課税退職所得金額350万円に対して、上記の速算表に基づき適用される所得税率は20%。

(350万円×20%−427,500円)×102.1%=278,222円(1円未満の端数は切捨て)

・所得税:278,222円

・住民税:350,000円

・税合計:628,222円

・支給額に対しての税率:628,222÷15,000,000=4.2%

退職金手取額:14,371,778円

例2)勤続年数が30年 退職金の金額が1億円の場合

10,000万円−(40万円×20年+70万円×10年)×1/2=4,250万円

課税退職所得金額4,250万円に対して、上記の速算表に基づき適用される所得税率は45%。

(4,250万円×45%−4,796,000円)×102.1%=14,629,909円(1円未満の端数は切捨て)

・所得税:14,629,909円

・住民税:4,250,000円

・税合計:18,879,909円

・支給額に対しての税率:18,879,909÷100,000,000=18.9%

退職金手取額:81,120,091円

例2)のケースは、40歳で起業し70歳の時に一度目の退職金をもらうような中小企業の社長さんをイメージしたものですが、もし1億円を役員報酬として受け取っていれば、所得税住民税で55%の税率ですから、いかに退職金で受取ることが「節税」としての効果が大きいかがおわかり頂けたかと思います。

改めてまとめると

退職所得で受取ると・・・

・退職控除が使え、

・その半分を課税対象とし、

・他の所得とは別で税額を計算するので、

・かなり少ない税率で受取る事が出来る。

・結果、手取額が多くなる。

ということです。

そして、このこの退職所得の計算は、

確定拠出年金で受取った満期金に対しても適用

され、その場合は

勤続年数=掛金を掛けた年数

で置き換えて計算します。

*掛金全額所得控除「確定拠出年金(401K)」の税効果について

*「企業型 選択制確定拠出年金」とは?

*2019年10月からは、多くのパート社員が社会保険料の対象になる!?

よくこのブログでもお話をしている「海外の高い金利の商品」のおかげでせっかく殖えたとしても、日本のように高い税金を何も対策せずに取られてしまえば「いってこい」みたいなことにもなりかねないので、そこはやはり出来るだけ払う税金や社会保険料は少なくした方が良いワケです。そのためには、このような税制優遇なども理解し、様々な方法で「節税」を図る必要があります。

*「海外」の高い金利で殖やす「国内」の高い税金は減らす

ご質問などはお気軽にご相談下さい。

直接相談

こちらは直接、弊社保険アドバイザーへ無料で質問できるフォームとなっています。外資系生命保険会社出身の優秀なコンサルタントが一つ一つお答えしていきます。

関連記事

-

-

毎月いくら積立てれば良い?@話題の2,000万円を準備するには

皆さんこんにちは「保険アドバイザー 和田」です。今日は『毎月いくら積立てれば良い?@話題の2,000

-

-

どっちが得?「手取りの収入から海外積立年金でお金を殖やす」「収入を減らし、全額損金の保険を使ってお金を殖やす」

皆さんこんにちは「保険アドバイザー和田」です。今日は、『どっちが得?「手取りの収入から海外積立年金で

-

-

確定拠出年金「65歳まで加入延長を検討」@厚労省

皆さんこんにちは「保険アドバイザー 和田」です。今日は『確定拠出年金「65歳まで加入延長を検討」@厚

-

-

3月17日(土)14:00~15:30 「ねんきん定期便」の読み方と自分年金準備セミナー開催(無料)

皆さんこんにちは「保険アドバイザー 和田」です。今日は明日開催の『「ねんきん定期便」の読み方と自分年

-

-

加入中の保険は見直しましょう@死亡保障と老後資金を同時に準備「アラフィフの保険プラン」

皆さんこんにちは「保険アドバイザー 和田」です。今日は前回のアラフォー、前々回のアラサーの方に引き続

-

-

シリーズ資産形成 【第2回】お金について

皆さんこんにちは「保険アドバイザー和田」です。 「資産形成」2回目の今日は「お金について」です

-

-

それでも”円”だけを持ち続けますか?【外貨を持ったほうが良い理由】②

皆さんこんにちは「保険アドバイザー和田」です。今日も前回に引き続き、根拠となるデータを元に【外貨を持

-

-

『児童手当』を使って学資準備

皆さんこんにちは「保険アドバイザー和田」です。今日は『児童手当』についてお話したいと思います。&nb

-

-

「老後」について~その4【アテにならないものばかり】

皆さんこんにちは「保険アドバイザー和田」です。今日も引き続き“老後”をテーマにしたお話し〜その4「

-

-

「老後」について~その5【日本の個人年金保険で用意するには?】

皆さんこんにちは「保険アドバイザー和田」です。今日も引き続き“老後”をテーマにしたお話し〜その5、今