相談事例:「未来を楽しむ終身保険」これほどうまくいっているなら、多くの方がこの商品に注目されるのではないかと疑問に思い質問させて頂きました

公開日:

:

最終更新日:2018/03/02

保険相談事例

今回は実際に相談依頼を受けた事例を紹介したいと思います。

一時払で支払う外貨建て終身保険に関するご質問です。

*マニュライフ生命 通貨選択型変額終身保険「未来を楽しむ終身保険」

【質問】

先日、マニュライフ生命の方に「未来を楽しむ終身保険」のお話をきいたところ、

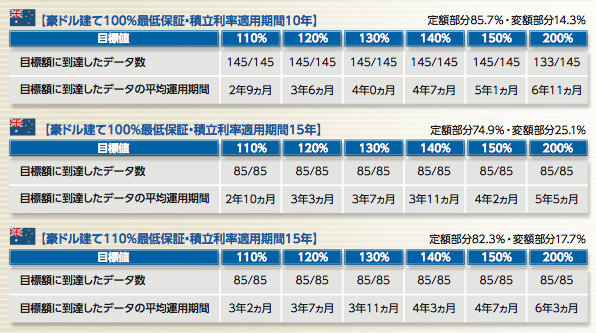

豪ドルの世界バランスI型というタイプでだいたい5〜6年で目標200%を達成できている。

とのお話で、マンスリーパフォーマンスレポートを拝見したところ、数字上では1年で142%等になっている様子でした。

資料に虚偽を書くことはないと思われるので、変額部分の運用がいまのところかなりうまくいっているととらえればいいのでしょうか。

これほどうまくいっているようなら、もっと多くの方がこの商品に注目されるのでは ないかと疑問に思い、質問させていただきましたが、

実際に商品を購入してみてどうだったかなどをネット上などにブログ等でレポートされる方は基本いらっしゃらないものですか。

また、変額部分のレポートはその会社の営業マンの方しか得られない情報なのでしょうか。

ご回答をよろしくお願い致します。

【回答】

豪ドルの世界バランスI型というタイプでだいたい5〜6年で目標200%を達成できている

パンフレットこの部分ですね。

この商品は2015年11月あたりからの販売(銀行、代理で発売時期が異る)ですから、実際はまだ販売から現時点で2年も経過していませんので、これはあくまでも予想(シミュレーション)に過ぎず、過去のリアルな実績ではありません。

マンスリーパフォーマンスレポートを拝見したところ、数字上では1年で142%等になっている様子でした。資料に虚偽を書くことはないと思われるので、変額部分の運用がいまのところかなりうまくいっているととらえればいいのでしょうか。

どこの部分でそうなるのかがわかりませんが、ある時期のある時点で、都合の良い部分だけを切り取れば説明はいかようにも出来ます。

その理由を下記で説明しますので合わせて参照下さい。

これほどうまくいっているようなら、もっと多くの方がこの商品に注目されるのでは ないかと疑問に思い、質問させていただきましたが、実際に商品を購入してみてどうだったかなどをネット上などにブログ等でレポートされる方は基本いらっしゃらないものですか。

上記の通り、まだ2年も経過していませんから、そのような短期間では運用の善し悪しはあまり判断できない部分もありますが、何よりこのシミュレーションが実に巧妙に出来ています。

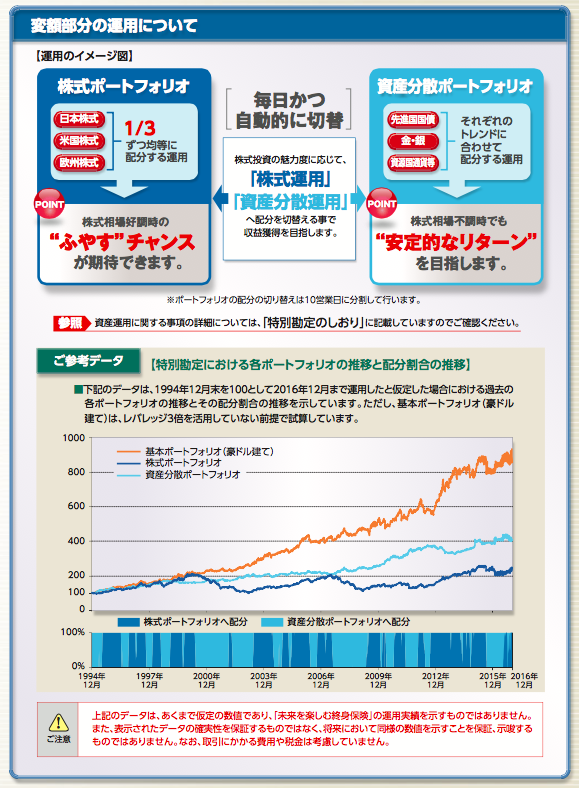

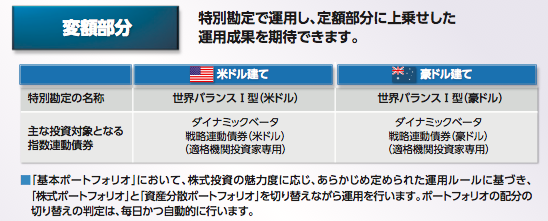

こちらにあるように、変額部分のシミュレーションは、そのポートフォリオバランスを「毎日かつ自動的に切替」る、ことになっています。

単純に過去のインデックスや株式などであれば、過去の実際の数字を落とし込んでいけばシミュレーションとして見ても良いのですが、このパンフレット記載のシミュレーションでは、マニュライフ生命が何を根拠に、シミュレーションのような「毎日かつ自動的に切替」がされているのかがわからず、マニュライフ生命にとって”かなり都合の良いシナリオ”でポートフォリのバランスを切り替えていった仮定で試算しているものと思われます。下記パンフレット中の

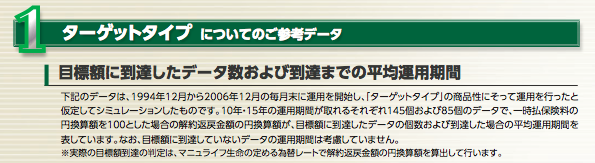

「ターゲットタイプ」の商品性にそって運用を行ったと 仮定してシミュレーションしたものです。

と記載されている部分や、

「基本ポートフォリオ」において、株式投資の魅力度に応じ、あらかじめ定められた運用ルールに基づき、 「株式ポートフォリオ」と「資産分散ポートフォリオ」を切り替えながら運用を行います。ポートフォリオの配分の切り替えの判定は、毎日かつ自動的に行います。

の部分です。「株式投資の魅力度に応じて」というのは何を基準にしているのか、金融商品のパンフレットとして理解に苦しみます。

実はパンフレット記載の、このシミュレーションについては以前、マニュライフ生命の方に直接質問したことがありますが、

「そこ(変額部分)は、毎日どのような切替をしたのかについてはわかりません。おっしゃる通り、都合の良いシミュレーションになっている可能性は大きいです」

と(ホンネを)聞いています。もし、同じ質問を◯◯さんがしたところで、本当のところを答えるかどうかはわかりません。

変額部分のレポートはその会社の営業マンの方しか得られない情報なのでしょうか。

これまでの運用レポートは同社のHPから誰でも見ることが出来ます。

いずれにしても、◯◯さんの目的が「お金を殖やすこと」でしたら、これらのような商品よりも海外の商品を検討さらたほうが殖やせると思います。

また、今の日本の状況を考えればすべての資産を「日本円」で持つこと自体がリスクだと思いますので、外貨建を検討されているのは良いことですが、最初の通貨としては、世界の基軸通貨である米ドルでお持ちになることをオススメしています。通貨を分散して持つことはリスク回避となり、さらに、全資産を日本国内に、全資産を日本円で持つ、または形成するのではなく「資産の一部を外貨で持つ」「資産の一部を海外に持つ」ことが、よりリスク分散となります。

*「預金封鎖」と「デノミネーション」

*それでも”円”だけを持ち続けますか?【外貨を持ったほうが良い理由】①

◯◯さんは、例えば

・毎月すこしづつ積立て、65歳くらいを満期に老後資金として

・ある程度まとった金額を10年くらいの期間で◯◯%程度殖やしたい

など、もう少し具体的に金額や期間など、◯◯さんのご希望をご連絡頂ければ、◯◯さんにとって良いと思われる方法をアドバイス致します。

またはヒアリングシートへ回答頂ければ、より詳しくアドバイスすることが出来ます。

Point

日本の保険会社から提供する商品で比較すれば五十歩百歩の世界なので、担当者(保険セールスや銀行員など)との人間関係あたりで契約すれば良いのかなぁというのが正直な感想です。

本当にお金を殖そうと思うのであれば、海外のものも含めて検討することです。あとはご自身の判断ですね。

わからないことはお気軽にご相談下さい。

無料直接相談はこちらから

関連記事

-

-

相談事例:「マーケットリンク」をFPからススメられている時にこのHPを見ました

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に相談依頼を受けた事例を紹介したいと思います

-

-

フォローアップは大事!

皆さんこんにちは、保険アドバイザーの野村です。GWは皆さん休みという方が多いかと思いますが、私は毎年

-

-

相談事例:ドル建積立保険を解約する場合、ドルでの解約が得か?円での解約が得か?

皆さんこんにちは「保険アドバイザー和田」です。 今回は相談依頼の方の事例を紹介したいと思います

-

-

相談事例:現在加入している保険について(サラリーマン 45歳 男性)

皆さんこんにちは「保険アドバイザー和田」です。 今回は相談依頼の方の事例を紹介したいと思います

-

-

相談事例:わずかばかりの利息のために固定利率の学資保険を掛けるってリスクが高くないですか?

皆さんこんにちは「保険アドバイザー和田」です。今回は相談依頼の方の事例を紹介したいと思います。&nb

-

-

相談事例:明治安田生命のライフアカウントLA入っております。保険料UPで解約か継続か思案中(53歳 男性)

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に相談依頼を受けた事例を紹介したいと思います

-

-

相談事例(58歳 女性):FPからアクサ生命のユニットリンクを提案されています

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に相談依頼を受けた事例を紹介したいと思います

-

-

相談事例:昨年、複数回入院し高額医療費で対応。入院給付金で相殺できるようにしたつもりでしたが、1回分赤字となりました。

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に相談依頼を受けた事例を紹介したいと思います

-

-

相談事例:低解約返戻金型終身保険(メットライフ生命)をススメられたが「10年後100%返戻率」よりもっと良い条件のものがあれば教えて頂きたいです

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に相談依頼を受けた事例を紹介したいと思います

-

-

相談事例:シンガポールへ移住予定、貯金も兼ねてUSドル建の終身保険に興味があります(40代夫婦)

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に相談依頼を受けた事例を紹介したいと思います