クイズ「ドルコスト平均法」

皆さんこんにちは「保険アドバイザー 和田」です。

今日は「ドルコスト平均法」に関するお話。

海外積立年金のお話する上では知っておいて頂きたい大切な用語です。

以前もブログで書きましたが今日はこのドルコスト平均法をクイズ形式でご紹介します。

*毎月同じ金額を積み立てる「ドルコスト平均法」とは?

問題 1

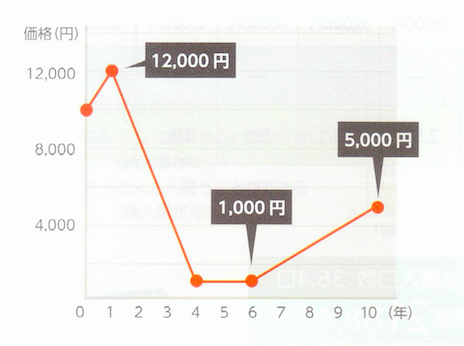

毎月10,000円の積立投資を10年間継続します。スタートの時の価格は10,000円

投資開始後、投資対象の価格は12,000円に上昇し、その後4年目に1,000円まで下落

6年目から回復し、10年目に5,000円まで戻った場合の評価額は次の3つのうちどれでしょう?

(投資元本:10,000✕12ヶ月✕10年=120万円)

A:約72万円

B:約105万円

C:約263万円

答え: C

(263万円÷120万円=219.2%:年率約14.1%)

値下がり時に多く変えた効果によってこのような結果になります。これがドルコスト平均法の最大の武器です。

積立は15〜25年におよぶ期間ですから、積立開始から数年で「上がった」「下がった」とあまりヤキモキ(一喜一憂)しないようにしましょう。

当初の価格から下落しても、一定の水準まで価格が戻れば損失は回復しプラスになります。これが投資時期の分散効果です。

仮にこの例で120万円を一括投資していた場合、10年後は半分の60万円になってしまいます。

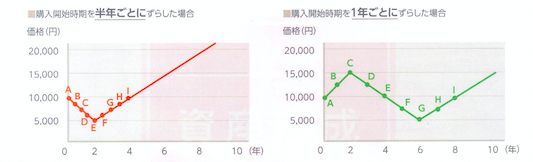

問題 2

毎月10,000円の積立投資を10年間継続します。

Q1同様の価格で推移し、9年後から値動きが次のA、B、Cのような場合、最も評価額が高いのはどれでしょう?

(投資元本:10,000✕12ヶ月✕10年=120万円)

A:約 ? 万円

B:約 ? 万円

C:約 ? 万円

答え: A

A:約364.8万円

(364.8万円÷120万円=304.0%:年率約19.3%)

B:約262.6万円

(262.6万円÷120万円=218.8%:年率約14.1%)

C:107.7万円

(107.7万円÷120万円=89.8%:年率約▲2.2%)

この答えから、積立投資は終わりのタイミングが重要であることがわかります。最終価格は積立てきた「口数」すべてに反映しますので、最後の1年の値動きによってAとCでは約257万円もの差が出ています。ですから、積立投資の場合はスタートのタイミングに比べて、終わりのタイミングの重要性の方が高いと言えます。そのため、運用期間の終盤にはポートフォリオを安定資産に組替えていくのもポイントです。

問題 3

答え

Point

関連記事

-

-

先進医療特約の給付金支払対象から外される!?「多焦点眼内レンズ」

皆さんこんにちは「保険アドバイザー和田」です。今日は『先進医療特約の給付金支払対象から外される!?「

-

-

あなたの申込んだ「保険無料相談」の情報は◯◯万円で買われている〜だから保険を売りつけられる

皆さんこんにちは「保険アドバイザー和田」です。今日は「あなたの申込んだ保険相無料談の情報は◯◯万円で

-

-

大手4社は1週間前には知っていた!?2月13日「国税通達」節税保険販売停止

皆さんこんにちは「保険アドバイザー 和田」です。今日は『大手4社は1週間前には知っていた!?2月13

-

-

日本では8社の生命保険会社が破綻しています 「責任準備金」と「生命保険契約者保護機構」とは?

皆さんこんにちは「保険アドバイザー和田」です。 今日は「責任準備金」と「生命保険契約者保護機構

-

-

「ユニット・リンク」65歳満期と80歳満期ではこんなに違う

皆さんこんにちは「保険アドバイザー和田」です。今日はアクサ生命「ユニット・リンク」の65歳満期と80

-

-

「円建保険」の見栄えがあまりにも悪いので「外貨建」をススメる”FP(保険セールス)”

皆さんこんにちは「保険アドバイザー和田」です。今日は「外貨建をススメるFP(保険セールス)」について

-

-

プレジデント『保険は3月までに入らないと損をする』@何をアホなことを。。。

皆さんこんにちは「保険アドバイザー和田」です。今日はプレジデントオンラインの記事『保険は3月までに入

-

-

12月は「一時払保険商品」の積立利率が意図的に高くなるという戦略

皆さんこんにちは「保険アドバイザー 和田」です。今日は『12月は「一時払商品保険」の積立利率が意図的