プルデンシャル生命で加入してる終身保険からインデックス型終身保険へ見直し

公開日:

:

契約事例, 海外保険, 保険商品(医療・がん), 保険商品(死亡), 終身保険, 定期保険, 日本の保険営業, 日本の金融業界, 相談事例, インデックス型終身保険

皆さん

こんにちは、保険アドバイザーの野村です。

今回は、私のクライアントでもあり個人的に毎回オーダースーツをお願いしているスタイリストUさんからの相談です。

先日、Messengerで

「お久しぶりです!今回はスーツではなくて保険の相談をしたくてメッセージしました。

今入ってるプルデンシャルの積立保険を、変更しようかと。。」

最近、知り合いの経営者からプルデンシャルの保険を見直しした!

という方が多くて。

そもそも、保険料高くないっすか?

という事で都内某所にあるアトリエにお邪魔して保険証券を拝見しました。

保険料の高いかどうかは保障内容とのバランスや収入面によるので、一概には言えないかとお伝えしましたが

Uさんが今から7年半前に加入した内容が

終身保険:1200万円(死亡保障)65歳払い 月払い保険料 約27,000円

家族収入保険:月額10万円 65歳満期 月払い保険料 約5,200円

医療保険:入院日額5,000円(入院一時金10万円)10年更新 月払い保険料:約2,100円

がん保険:がん診断一時金300万円(上皮内がんは30万円) 10年更新 月払い保険料:約1,200円

毎月約36,000円の保険料をお支払いしております。

Uさんが高いと感じるのは、終身保険部分が毎月27,000円払っていても65歳払込終了時の返戻率は110%前後だとか。

要するにコスパの問題だという事になり、最近知り合いの経営者も海外保険に見直ししているとか。

過去のBlogでもこちらについて書いております。

という事でインデックス型終身保険への見直しを提案すると・・・

44歳男性 非喫煙

死亡保障 USD110,000(約1,150万円)

払込期間:15年

運用先:NASDAQ100

年払い保険料:USD1,911(2年目〜USD1,786)約18万円

月払いベースで約15,000円〜16,000円ですから、今とほぼ同じ死亡保障で毎月11,000〜12,000円近く安くなります!

しかも、15年払いですので59歳で払込が終了します。既契約のプルですと65歳までお支払いですので、払込総額としては約410万円ほど下がります!

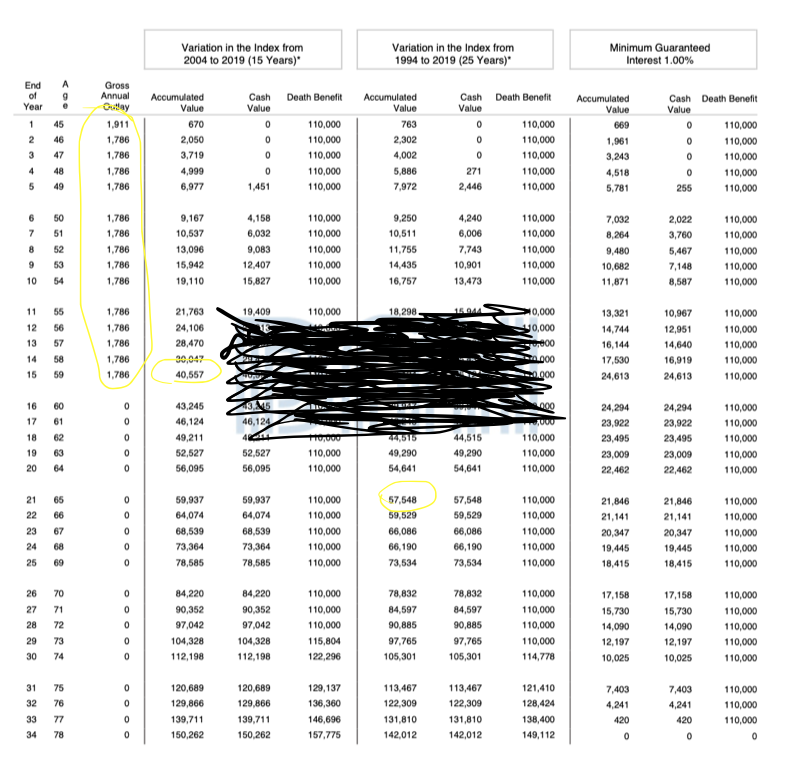

こちらがイラストレーションです。

15年でお支払いする合計保険料:USD26,921(約280万円)に対して

15年後の返戻金USD40,557(約425万円。返戻率150.6%)

65歳時の返戻金USD57,548(約604万円。返戻率213.7%)。

(過去15年25年のNasdaqの平均利回りベースで)

となります。7年半前に加入された方でもほぼ同じ死亡保障でトータル保険料が約410万円ほど下がります!というと

こっちに変えます!

となりました。そりゃそうですよねw

併せて、家族収入保険もほぼ同内容で富士生命の収入保障保険に切り替えたら毎月1,300円ほど下がり、

医療とがん保険が10年更新型で10年ごとに保険料がどんどん上がることを説明。

医療はネオファースト生命の終身医療保険にし、がんほけんはチューリッヒ生命に見直ししました。

医療とがん保険は定期タイプから終身保障に変えたので、保険料は上がりましたが全体でみても毎月6,000円ほど下がりました。

保険料が高いという事ではなく、それに対しての費用対効果で考えると国内でも海外でもその人にあったベストな保険を提案したりアドバイスしてあげるといいですね!

特に国内生保の終身保険で死亡保障1000万円以上加入している方は何度かBlogでもお伝えしていますが

インデックス型終身保険

に切り替えた方がメリットはたくさんありそうですね。

思い当たる方はぜひご相談ください!

無料直接相談はこちらから

関連記事

-

-

そもそも、なぜ海外の保険が規制されているのか?

皆さんこんにちは「保険アドバイザー和田」です。今日は「そもそも、なぜ海外の保険(金融商品)が規制され

-

-

海外生命保険(香港籍)7月から個人契約不可〜信託契約で契約可能に

皆さんこんにちは「保険アドバイザー 和田」です。今日は『海外生命保険(香港籍)7月から個人契約不可〜

-

-

三井住友あいおい生命の収入保障保険「&LIFE 新収入保障保険」@6月2日商品改定

皆さんこんにちは「保険アドバイザー和田」です。今日は『三井住友あいおい生命の収入保障保険「&

-

-

契約事例(愛知県 主婦 30代前半 女性):独身時に入っていた保険を解約し「海外積立年金」を始められた事例

皆さんこんにちは「保険アドバイザー和田」です。 今日は『独身時に入った保険を解約し「海外積立年

-

-

自分たちで保険会社を作る「キャプティブ」とは?

皆さんこんにちは「保険アドバイザー 和田」です。今日は「キャプティブ」についてお話したいと思います。

-

-

契約事例(愛知県 管理栄養士 30代後半 女性):「学資資金」と「老後資金」の目的で「元本確保型年金(15年満期)」を2契約した事例

皆さんこんにちは「保険アドバイザー和田」です。今日は『「学資資金」と「老後資金」の目的で「元本確保型

-

-

契約事例(東京都 シェフ 40代後半 女性):事業資金として使うかもしれないUSD90,000(約1,000万円)を「海外養老保険」へ

皆さんこんにちは「保険アドバイザー和田」です。 今日は契約事例『事業資金として使うかも

-

-

契約事例(岡山県 会社員 30代前半 男性):夫婦で計9件加入しているジブラルタ生命の保険見直し事例

皆さんこんにちは「保険アドバイザー和田」です。今日は契約事例『夫婦で計9件加入しているジブラルタ生命

-

-

相続税・贈与税を非課税とするための租税回避スキーム

皆さんこんにちは「保険アドバイザー和田」です。今日は、『相続税・贈与税を非課税とするための租税回避ス

-

-

契約事例(栃木県 建築系会社員 40代後半 男性):ソニー生命「バリアブルライフ」を解約して「変額年金プラン」と「元本確保ファンド」へ投資した事例

皆さんこんにちは「保険アドバイザー和田」です。今日は契約事例『ソニー生命「バリアブルライフ」を解約し