契約事例(愛知県 専業主婦 30代後半 女性):「海外個人年金」と「海外終身保険」どちらにするか悩み「海外終身保険」を契約したポイント

公開日:

:

契約事例

皆さんこんにちは「保険アドバイザー和田」です。

今日は『「海外個人年金」と「海外終身保険」どちらにするか悩み「海外終身保険」を契約したポイント』を紹介したいと思います。

この方は当初、「海外個人年金」を契約するために香港への渡航を決めたのですが、その後いろいろ悩んだ結果「海外終身保険」を契約することになりました。

(*ご本人からは個人を特定できないことを前提に、ご了承の上紹介させて頂いています)

【愛知県 専業主婦 30代後半 女性】

そもそものキッカケはお子さんが2歳になり精神的にある程度のゆとりができ、また生活費はご主人から出るので金銭的にも余裕がうまれたからでした。

そんな状況の中、手元にあった200万円の資金はそのまま銀行に置いていたのですが、日本の現在の金利下ではまったく殖えていません。一方で、将来の年金などの老後に不安があるものの、20年30年先にどうなるかわかりませんから、長期でお金を固めてしまうのも嫌ということでした。

そこで、この方が選んだのが「海外個人年金(6-6プラン)」。この商品だと、一括で200万円(USD18,000)支払い、12年後に約140%で満期を迎えます。

しかし、、、いざ契約しようという段階で「海外終身保険」という選択肢が気になり始めました。

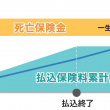

・死亡保険金:47,850 USD

・年間保険料(5年):3,710 USD ※1

・保険料総額:18,551 USD

・解約返戻金(返戻率)※2

10年後:15,729 USD(84.8%)

11年後:18,917 USD(102.0%)

12年後:22,416 USD(120.8%)

13年後:26,121 USD(140.8%)

14年後:30,289 USD(163.3%)

15年後:32,043 USD(172.7%)

20年後:41,467 USD(223.5%)

30年後:71,614 USD(386.0%)

※1 これを全期前納(3,710✕5年分=18,550)すると、最初の5年間は1.5%利回りが良くなる。

※2 現行利率により試算

まず、本来の目的である「お金を殖やす」ところを見てみます。

保険料支払総額を100%とした時、10年後にはまだ元本を下回っています(84.8%)。

しかし、11年目で100%を超え(102.0%)、「海外個人年金(6-6プラン)」と同じ12年目には120.8%。この時点では「海外個人年金(6-6プラン)」よりも返戻率は劣りますが、15年後には172.7%、20年後には223.5%(約2.2倍)、30年後には386.0%(約3.8倍)となります。

このように「海外終身保険」では後半での”伸び方”がとても大きくなっています。

次に保険としての機能です。

これは終身保険ですから、契約した時点で一生涯の死亡保障「47,850 USD(約530万円)」が得られます(保険料支払総額に対して約2.6倍)。

この方は現在、専業主婦で収入はありませんから、私のよく言う「万が一お亡くなりになった際にどなたかどれだけ金銭的に困りますか?」という意味ではそれほど死亡保障は必要ありません(専業主婦の労働対価がゼロ円という意味ではありません)。仮にこの方に万が一のことがあってもお子さんはご主人が育ててくれます。

ただし、、、『自分に万が一のことがあった時にかわいいお子さんに少しでも遺してあげたい』というのが”親ごころ”

その意味においても、死亡保障があることはこの方にとってはとても意味のあるものでした。

ということで、ポイントをまとめると

・解約返戻率が高い

・死亡保障も得られる

・11年以上経過で解約すれば元本を超えている

・特に満期はないので必要な時に必要な分を解約できる

ということでした。

それぞれの目的に合わせて商品選びをするといいですね。

今月も各地でセミナーを開催しています。お時間ある方はセミナーにもぜひご参加頂き、直接お話を聞いてみてはいかがでしょうか?

*10月の海外保険(香港)セミナーのご案内です。【10/6, 7, 20, 28 @東京, 大阪, 福岡、札幌】

無料直接相談はこちらから

関連記事

-

-

契約事例(宮城県 開業医 60代後半 男性):福利厚生で「海外積立年金」を従業員全員加入した事例

皆さんこんにちは「保険アドバイザー和田」です。今日は『福利厚生で「海外積立年金」を従業員全員加入した

-

-

証券分析〜契約事例(東京都 開業医 40代前半 男性):法人決算対策「全損保険」と証券分析からの個人保険見直し事例

皆さんこんにちは「保険アドバイザー和田」です。 今日は『』を紹介したいと思います。

-

-

契約事例(東京都 会社員 40代後半 女性):医療保険の見直しから、アクサ生命「ユニットリンク」ではなく「元本確保型年金プラン」と「オフショアファンド」へ投資された事例

皆さんこんにちは「保険アドバイザー和田」です。今日は『医療保険の見直しから、アクサ生命「ユニットリン

-

-

契約事例(千葉県 開業医 40代後半 男性):公的年金の不足分を「海外個人年金(10-10プラン)」で準備した事例

皆さんこんにちは「保険アドバイザー和田」です。今日は『公的年金の不足分を「海外個人年金(10-10プ

-

-

契約事例(東京都 税理士・社会保険労務士 30代後半 男性):お金のプロが選んだ「海外積立年金」

皆さんこんにちは「保険アドバイザー和田」です。 今日は『お金のプロが選んだ「海外積立年

-

-

プルデンシャル生命で加入してる終身保険からインデックス型終身保険へ見直し

皆さんこんにちは、保険アドバイザーの野村です。今回は、私のクライアントでもあり個人的に毎回オーダース

-

-

相手のことを考えて真剣にアドバイスすれば結果は自然ついてくる

皆さんこんにちは、保険アドバイザーの野村です。昨日は久々に大きな地震がありましたね。10年前の東日本

-

-

契約事例(埼玉県 製造業会社員 30代前半 男性):プルデンシャルの各保険から「海外積立年金」、もっと効率の良い資産形成へ

皆さんこんにちは「保険アドバイザー和田」です。今日は契約事例『プルデンシャルの各保険から「海外積立年

-

-

インデックス型海外終身保険セミナーやります!

皆さんこんにちは、保険アドバイザーの野村です。気がつけば3月ですね!毎日コロナや何やらでこのまま一年

-

-

契約事例(東京都 会社員 30代前半 男性):加入中の「ジブラルタ生命」「日本生命」を見直し「海外積立年金」「オフショア投資」の契約事例

皆さんこんにちは「保険アドバイザー和田」です。 今日は『加入中の「ジブラルタ生命」「日本生命」を見