1997〜2007年、ネットワークビジネス(マルチ)で共済(保険)を販売していた会社「エキスパート」

公開日:

:

最終更新日:2019/06/11

裏話

今日は『1997〜2007年、ネットワークビジネス(マルチ)で共済(保険)を販売していた会社「エキスパート」』についてお話したいと思います。

前回お話した「少額短期保険会社」の続編です。

*少額保険会社が粉飾決算「保険金支払い社員が自腹」

少額短期保険会社には、一般生損保会社より小さいな保険会社故の、特色のあるニッチな良い商品も多いのですが、実はこの少額短期保険会社が出来るキッカケになったのは

エキスパート共済(現エキスパートアライアンス)

という共済が、コトの発端だったように記憶しています。

実は当時、共済には大きく「根拠法を有する共済」と「根拠法のない共済」の2つがあり、皆さんもよくご存知のJA共済・全労済・県民共済・COOP共済などはそれぞれ監督官庁が所在する「根拠法を有する共済」です。例えばCOOP共済だと「消費者生活共同組合法」です。

一方で「根拠法のない共済」は根拠となる法律がなく、許認可をする監督官庁がない共済で「無認可共済」と呼ばれていました。その昔「オレンジ共済」なんてのもありましたね。エキスパート共済も無認可共済のひとつです。

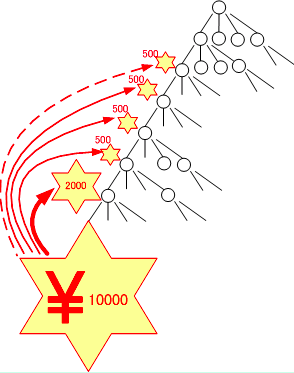

エキスパート共済の仕組みをザックリ説明しますと、同共済はロードサービスで有名な「JAF」のような会員組織を真似た「JAWS」なるロードサービスの会員組織を作り、それに登録した会員のみが、この共済(保険)に加入できます。

で、その会員が共済(保険)に加入し、自分の知り合いなどに

「今支払っている保険がタダになったら嬉しいですよね?そんな方法あったら知りたいですよね?」

「こんな安くて良い保険(共済)があるから、今のを辞めてこっちにしたほうがお得だよ」

などと言って勧誘し、JAWS会員に登録をさせて共済(保険)を契約させます。皆さんご存知の『ネットワークビジネス(MLM)』です。いわゆる”マルチ”ってやつです。

マルチですから

「あなたが、何人かこの共済(保険)を紹介すれば自分の掛金はタダになるし、うまくいけば更にお小遣いがもらえるよ、」

ってな感じのトークです。

何で、ロードサービスの会員「JAWS」なんていうわざわざ面倒なものを一枚かませているのか?と疑問に思った方は、なかなか鋭い視点をお持ちの方です。

実はこれがミソでして、当時の共済では無認可共済と言えど保険会社のような不特定多数に対しての募集が出来ず、ある特定の会員組織に対してのみ提供出来るものなので、「会員組織」を作る必要があったわけです。で、その「会員組織」というのはエキスパート共済にとっては老若男女、出来るだけ不特定多数になるような大きな規模になるのが良いわけで、このような目的に合致する当時日本で最大の会員組織が、あの「JAF」だったんですね。(今はどうなのかはわかりません)共済加入させるのが目的ですから免許証を持っていない会員すらいたみたいです。

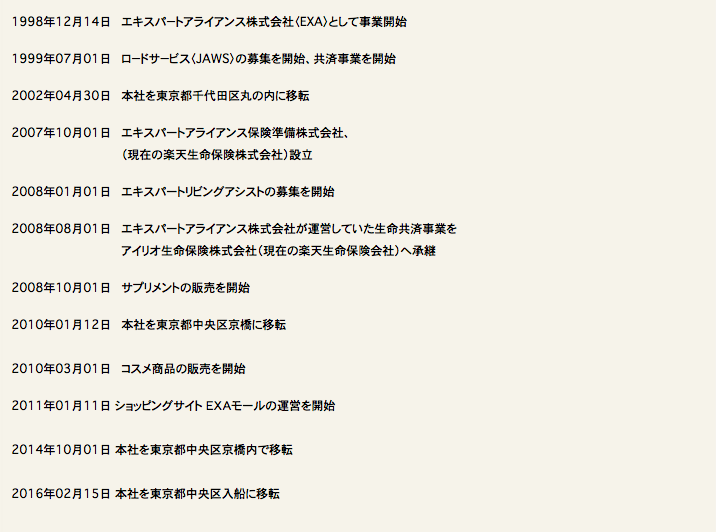

で、これが8年間で会員数40万人以上、ことの他大きくなったもので大手生保などが危機感を感じ、国(金融庁)に圧力を掛け(このへんのやり方は今でも変わらないですね)、またこの共済は”無認可保険”を”マルチで販売”ということで、トラブルも増えたことにより法律が変更された結果の成が「少額短期保険会社」というものでした。

そしてこの法改正により「エキスパート共済」は2007年に少額短期保険会社の認可を取り「エキスパートアライアンス」となりました。しかし翌年、2008年8月にはエキスパートアライアンスが保有していた共済契約をアイリオ生命保険株式会社に譲渡し、さらに2010年に楽天が買収、2013年4月に楽天生命に名称を変更しています。

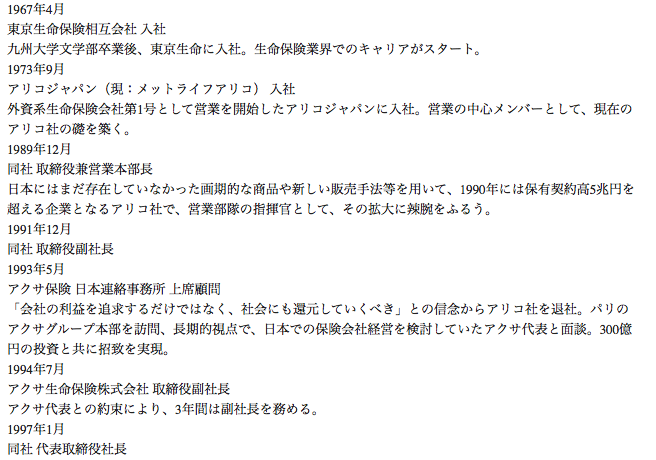

創業者 中川博迪

エキスパート共済の創業者である中川さんは、結構業界では知られた人でした。

アリコジャパン(現メットライフ)時代に社員から副社長に上り詰めた後に退社し、単身でフランスへ渡り「アクサ生命」を日本に引っ張ってきたと言われています。で、そのアクサが軌道に乗ろうとしていた頃にまたしても社長を辞任し退社。その後、エキスパートを立ち上げたとう経歴で、もともとは割りとドップリ保険業界の方なんです。

当時、「AXA」から「EXA」かよ。。。なんてことを言っていたのを覚えています。

保険業界、、、ネットワークビジネス!?

と思う方もいらっしゃると思いますが、実は私が外資系の某保険会社に所属していた当時、内部のコミッション形態、日本の会社で言うところの「支社長」「部長」「課長」「末端営業マン」みなたいな構図では、かなりネットワークビジネスと似たような報酬体系だったりもしていたので、私が保険セールスをしていた頃、「何だこのピンはねビジネスは?」とは思ったものの、保険業界の人がこのようなマルチの方法で保険をビジネス化したことは、口は悪いですが「あ〜あ、やりやがったな」と思ったくらいで、違和感こそ感じませんでした。

そもそも保険セールス自体が、残念ながら人からあまり好かれる業種ではないところもネットワーカーと似てますからね。現に、ネットワークビジネスでそこそこ稼いでた方が保険業界に転職し、ここでも”TOPセールス”なんてこともありましたから(笑)

この場で「ネットワークビジネス」についてあれやこれやお話するつもりはありませんが、「保険」という商品はやはり、知識のある専門家のアドバイスを聞いて加入するのがベストであるのは間違えありませんね。

『世界中からベストな保険を』K2Assurance 皆さんのオーダーメイドがここにはあります

直接相談

こちらは直接、弊社保険アドバイザーへ無料で質問できるフォームとなっています。外資系生命保険会社出身の優秀なコンサルタントが一つ一つお答えしていきます。

関連記事

-

-

保険業界で生き残れますか?

皆さんこんにちは「保険アドバイザー 和田」です。今日は『保険業界で生き残れますか?』についてお話した

-

-

「フィデューシャリー・デューティー」本気でやったら◯◯生命は無くなる!?(その方が良い)

皆さんこんにちは「保険アドバイザー和田」です。今日は「フィデューシャリー・デューティー」という言葉つ

-

-

今後、成績優秀者の「海外表彰・研修」は減る(というより無くなる)

皆さんこんにちは「保険アドバイザー和田」です。今日は「成績優秀者の海外表彰(研修)」ついてお話しよう

-

-

「定期特約付終身保険」を解約し、新契約を見直すテクニック

皆さんこんにちは「保険アドバイザー和田」です。今日は、当時私が行っていたセールス手法をお話します。前

-

-

アクサ生命「ユニット・リンク」を否定しているわけではない

皆さんこんにちは「保険アドバイザー和田」です。今日はアクサ生命の『ユニット・リンク』についてお話した

-

-

プルデンシャル生命とジブラルタ生命の違い@ウラ側

皆さんこんにちは「保険アドバイザー和田」です。今日は『プルデンシャル生命とジブラルタ生命の違い@ウラ

-

-

【保険業法第337条】海外の生命保険に契約した個人は最大50万円の過料…さて、どこに支払うか?

皆さんこんにちは「保険アドバイザー和田」です。今日は海外の生命保険について少しお話したいと思います。

-

-

インフレ率2%って?「72の法則」を使ってイメージしよう

皆さんこんにちは「保険アドバイザー 和田」です。今日はインフレ率2%の世の中を「72の法則」を使って

-

-

NHKからの取材依頼「海外の生命保険を活用した相続税対策」について

皆さんこんにちは「保険アドバイザー和田」です。今日は、先日NHKから頂いた取材依頼ついて少しお話しよ

-

-

そんなことも説明しないで販売しているセールスってどんだけいるんだ?@経営者向け節税保険、効果は…「納税の先延ばし」 2月28日〈日経新聞〉

皆さんこんにちは「保険アドバイザー 和田」です。今日は『そんなことも説明しないで販売しているセールス