アクサ生命「ユニット・リンク」事業費引下げから見える”ホンネ”

公開日:

:

保険のニュース

今日はアクサ生命「ユニット・リンク」の事業費引下げにつてお話したいと思います。

同商品に関しては非常に多くのご質問、お問合せへを頂いていることもあり、私もブログでいろいろ解説しています。

*アクサ生命「ユニット・リンク」の契約理由・第1位【老後資金】・第2位【学資資金】〜それ入っちゃダメです

*”保険は保険・貯蓄は貯蓄” なぜ「ユニット・リンク」や「バリアブルライフ」に加入してはいけないのか?【保険は貯蓄も兼ねません】

*まだどこにもない情報〜アクサ生命「ユニット・リンク」パンフレット内容変更の意味するもの

そしてこの、コストの話をすると、販売するセールスは「万が一の時の死亡保障もありますから」と言ってかわしてくるはずです。私も「死亡保障のニーズも合わせて持っている方」には悪い商品ではないと言いましたが、本当に死亡保障が必要な方も実は入っちゃダメです。

何故か?

「運用して殖やしましょう」っていう保険です。その目的で、ほとんどの保険セールスはこの商品を募集(販売)してます。つまり「運用して殖えたら解約しちゃう」保険だからです。そうです、解約すれば死亡保障はなくなるんです。

さて、今日のテーマに入っていきます。

この「ユニット・リンク」が4月2日から事業費を引下げました。これはどうゆう意味かと言うと、より資産形成機能を大きくしたということです。

ん?わかりにくいですね(笑)?

例を挙げて説明します。

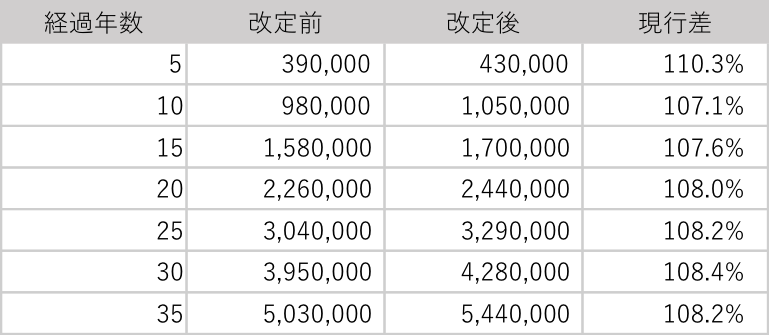

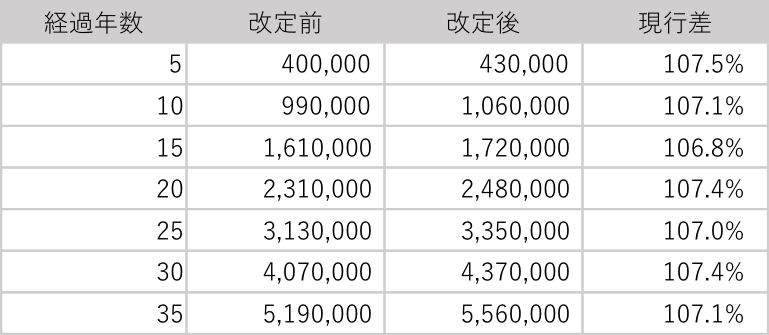

【条件:30歳加入 65歳満了 65歳払い 月払保険料1万円】

◯男性

基本保険金額:5,571,031円 → 5,449,591円(△2.2%)

解約返戻金

◯女性

基本保険金額:5,743,825円 → 5,564,830円(△3.1%)

解約返戻金

おわかり頂けますね?

同じ月払保険料でも、改定後の死亡保障額(保険金額)が小さくなったんです。つまり、毎月支払う(積立てる)1万円から「死亡保障」として差引かれるコストが少し小さくなるわけです。ですからその分が運用に多く回されることなり、その結果、解約返戻金の金額も7〜10%程度大きくなりました。

さて、ではこれの意味するところは何でしょう?

保険料をできるだけ多く運用(積立)に回したい

という意図が見えてなりません。

保険セールスの「万が一の時の死亡保障もありますから」と言いながら、保障は小さくしちゃうんです。死亡保障も必要ですと言って販売してるなら、ここをわざわざ小さくする必要はありませんね。

恐らく

死亡保障なんか無くして運用(積立)に回したい

というのが、ホンネのような気がします。

「じゃ、そうゆう商品にすれば良いのに」

なんて声もあろうかと思いますが、保険商品は販売するに至るまでかなりの月日が掛かりましす、最後は金融庁の認可なんてのもあり、皆さんの思う以上に手間・暇・時間のかかるものです。ですから、手持ちの商品を使ってこんなことをしているのではないかと邪推してます。

いずれにしても、この改定でやったことは

死亡保障を下げてでも、運用を強化した

この事実に他なりません。

Point

死亡保障にない積立商品ならこちら。

関連記事

-

-

3月22日販売開始〜アフラックの緩和型医療保険「ちゃんと応える医療保険 やさしいEVER」

皆さんこんにちは「保険アドバイザー和田」です。今日は3月22日販売開始、アフラックの緩和型医療保険「

-

-

第一生命、「コロナ保険」の販売休止へ。そりゃ〜請求が増えれば儲からんわ

皆さんこんにちは、保険アドバイザーの野村です。先月はコロナに罹り、3分の1は寝たきりみたいな生活でし

-

-

アメリカ金利引き上げで外貨建て保険の販売が急増している?

こんにちは、K2 Collegeの野村です。今回は、10月21日の日経新聞で掲載されていた「外貨保険

-

-

2月20日商品改定〜アフラックの「ちゃんと応える医療保険EVER」

皆さんこんにちは「保険アドバイザー和田」です。今日は2月20日に商品改定のアフラック「ちゃんと応える

-

-

2021年スタート!海外保険の取り巻く環境と今後の保険屋さんの在り方とは?

皆さんこんにちは、保険アドバイザーの野村です。本年も何卒宜しくお願い申し上げます。今日から仕事始めと

-

-

ペット保険も高齢用!?@アニコム損保から8歳以上の犬猫「どうぶつ健保しにあ」9月17日発売開始

皆さんこんにちは「保険アドバイザー 和田」です。今日は『ペット保険も高齢用!?@アニコム損保から8歳

-

-

PayPayほけん「インフル見舞金保険」、3日で1万件突破!

こんにちは、K2 Collegeの野村です。今回は1月16日にネット記事に掲載されておりました「Pa

-

-

”ご乱心”日本生命「ライフプラザパートナーズ(ほけんの窓口グループ)」をお買上げ

皆さんこんにちは「保険アドバイザー和田」です。このブログもお陰さまで多くの方に読んで頂けるようになり

-

-

「ユニット・リンク」のパクリ商品!?東京海上日動あんしん生命「マーケットリンク」8月2日販売開始

皆さんこんにちは「保険アドバイザー和田」です。今日は2017年8月2日から販売開始となる東京海上日動

-

-

「乗るなら飲むな・飲むなら乗るな・乗るなら保険」自動車保険加入率について

皆さんこんにちは「保険アドバイザー 和田」です。今日は生命保険から少し横道にそれて・・・「自動車保険