「乗るなら飲むな・飲むなら乗るな・乗るなら保険」自動車保険加入率について

公開日:

:

保険のニュース

皆さんこんにちは「保険アドバイザー 和田」です。

今日は生命保険から少し横道にそれて・・・「自動車保険」についてお話をしたいと思います。

首都圏、特に東京に住んでいる方や、最近の若い世代の方の「クルマ離れ」は皆さんも新聞やニュースでお聞きになったこともあると思います。

確かに東京の、特に港区や中央区あたりの月極駐車場はかなり高いですね。もちろん屋根付き、屋根なし、場所、などにもよりますが、駐車場代だけで5〜10万円くらいはフツーにかかります。都市によっては、家族で住めるほどの家賃に相当する金額です。このような駐車場代が高いこともありますが、首都圏では交通の便も良いので、それほど車に依存せずとも暮らしに不便がないという理由もあって、車を持っていない人も多くいますが、やはり地方都市では車は必需品となるケースも多く、一家に一台ではなく、一人一台のご家庭も多くあるのかと思います。

そんな自動車ですが、車を持つ方が強制的に加入しなければならない「自賠責保険」と損害保険会社や共済が提供する「任意保険」があるのは多くの皆さんもご存知かと思いますが、どれくらいの方が「任意保険」に加入しているかご存知でしょうか?

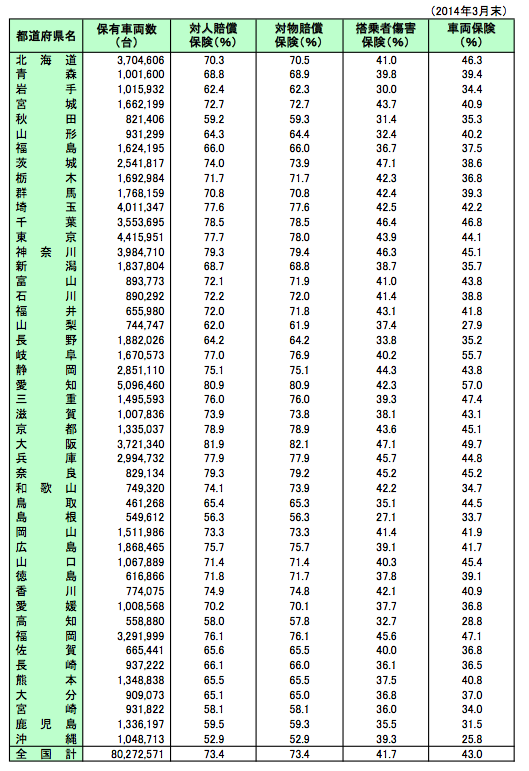

都道府県別の自動車保険加入率(*日本損害保険協会)

このデータには自動車共済などの共済による補償は含まれていません。共済を含めた対人賠償保険の加入率は85%ほどの数字になるようですが、それでも15%の車が対人賠償保険に入っていないことになります。特に、この一番大事な対人賠償保険の加入率が一番高いのは、大阪で81.9%。次いで、愛知、神奈川、奈良、京都、千葉、兵庫、東京、埼玉などでだいたい80%前後の加入率となっていますが、上位の地域でも5台に1台は任意保険に加入していないというのは、ちょっと怖い数字ですね。逆に加入率ワーストが沖縄県の52.9%で、鹿児島、宮崎、鳥取、島根、高知、秋田が50%台。大阪や東京などと比較すると、約30%低い数字です。共済は含まれていないとは言え、この数字だけ見ると2台に1台が任意保険に加入していないという驚きの加入率です。

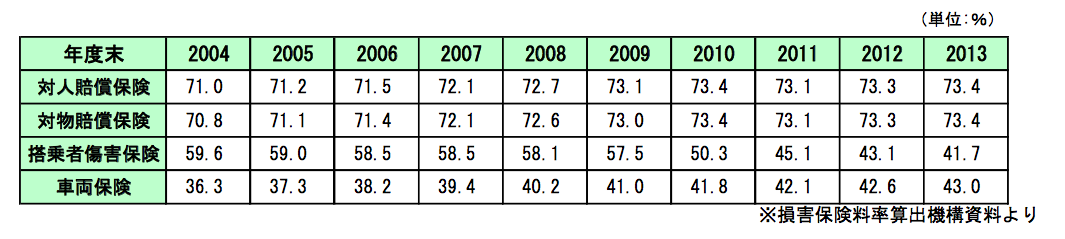

そして、この数字はここ10数年それほど大きく変わっていません。

自動車保険加入率の推移

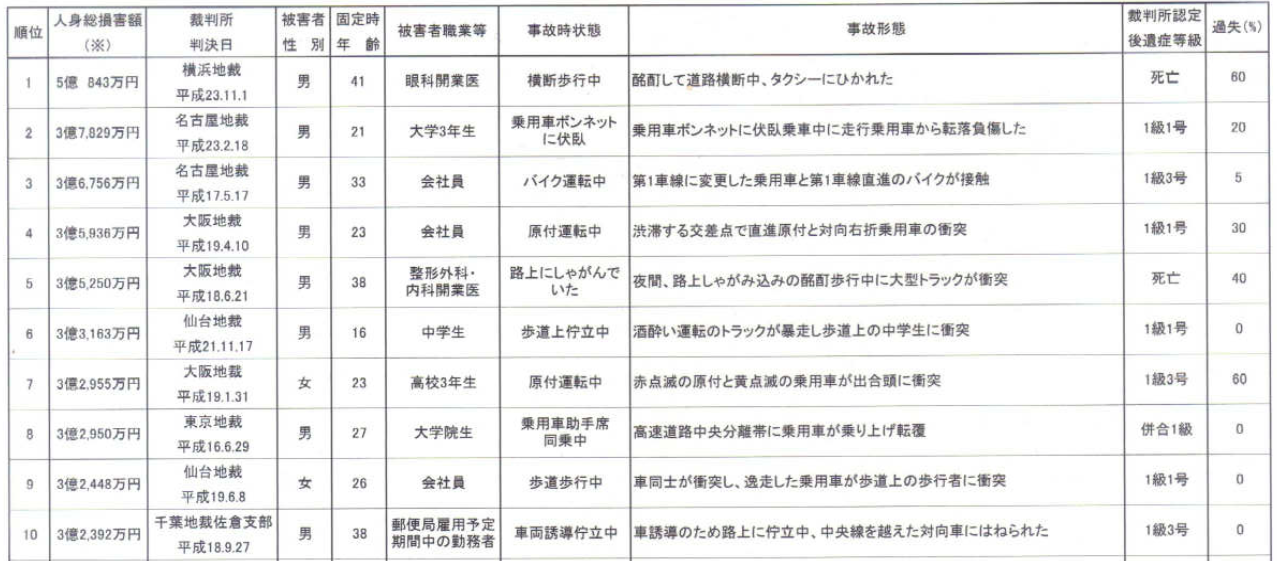

では、もし事故が起こった場合、その損害額が高額になることはイメージでは皆さんもご存知だと思いますが、実際にどれくらいの損害額になっているのでしょうか?

交通事故民事裁判の人身総損害高額ベスト10

自賠責保険は強制保険ですが、実際には自賠責保険すら入っていない車もいます(これは特に二輪に多い傾向があります)しかし、自賠責保険については、相手が未加入であっても政府保障事業制度により、死亡3,000万円、後遺障害4,000万円、傷害120万円までの補償を受けることができますが、上記の例を見てもおわかりのように十分な保障額とは言えません。

また、不運にも任意保険未加入者に引かれてしまった場合は、保険会社にも国にも損害賠償請求することはできません。加害者がお金持ちで何億円でも支払えるようであれば良いのですが、多くの場合は、そもそも経済的に厳しくて任意保険に入っていない人がほとんどですので、損害賠償請求しても賠償金を受け取るのは難しいと言えます。そのような場合、自分が契約している任意保険があれば「無保険車傷害保険」と言って、任意保険に加入すれば自動的に付帯される、無保険車との交通事故で死亡したり後遺障害を負った時に、自分が契約している対人賠償保険と同等の保険金を受け取れる補償があります。(無制限の場合は2億円、または無制限)ただし、ケガの治療費や入院費は補償されません。

Point

自分はもちろん、自分の大切な誰かが不幸にも交通事故に会い、その相手が無保険の車だったら皆さんどうですか?

遺族の心の痛みが金銭では解決出来ないものであることはもちろん理解出来ますが、何の補償もされないことは更に憤りを感じます。

「乗るなら飲むな・飲むなら乗るな」とは誰もが知っているフレーズですが、車に乗る方は任意保険に加入する義務があると感じるるのは私だけではないのではないでしょうか?

「乗るなら飲むな・飲むなら乗るな・乗るなら保険」

ぜひ、車に乗る方には自覚を持って欲しいものです。

直接相談

こちらは直接、弊社保険アドバイザーへ無料で質問できるフォームとなっています。外資系生命保険会社出身の優秀なコンサルタントが一つ一つお答えしていきます。

関連記事

-

-

資格やポジショントークで生きていけない時代

皆さんこんにちは、保険アドバイザーの野村です。先日、39都道府県で緊急事態宣言が解除されましたね。ま

-

-

「2016年保険業界」大きな変更点【比較推奨販売】とは?

皆さん明けましておめでとうございます。 「保険アドバイザー和田」です。今年もよろしくお願いします。さ

-

-

2017年11月2日から代理店でも販売再開@ソニー生命の学資保険

皆さんこんにちは「保険アドバイザー和田」です。今日は2017年11月2日から販売再開、「ソニー生命の

-

-

存続の岐路に立つ「インターネット生保」

皆さんこんにちは「保険アドバイザー和田」です。今日は「インターネット生保の現状」をお話したいと思い

-

-

4月2日販売開始〜三井住友あいおい生命の収入保障保険「&LIFE 新総合収入保障保険」「&LIFE 新収入保障保険」

皆さんこんにちは「保険アドバイザー和田」です。今日は4月2日販売開始〜三井住友あいおい生命の収入保障

-

-

「予想がハズれてごめんなさい」オリックス生命から「全損保険」2月4日販売再決定

皆さんこんにちは「保険アドバイザー 和田」です。今日は『オリックス生命から「全損保険」2月4日販売再

-

-

4月1日販売開始〜ジブラルタ生命「米国ドル建介護保障付終身保険(低解約返戻金型)」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は4月1日から販売開始、ジブラルタ生命の米ドル貨建

-

-

「紀州犬射殺」のニュースと「個人賠償責任保険」

皆さんこんにちは「保険アドバイザー和田」です。今日は9月14日に起きた、千葉県で飼い犬の紀州犬が警察

-

-

歩くと安くなる保険@アメリカから日本でも

皆さんこんにちは「保険アドバイザー 和田」です。今日は『歩くと安くなる保険』についてお話したいと思い

-

-

販売1ヶ月で契約6万8,000件超〜明治安田生命「じぶんの積立」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は明治安田生命の新商品「じぶんの積立」についてお話