保険商品で税を繰延べることに意味があるのか?

公開日:

:

法人保険

皆さんこんにちは「保険アドバイザー和田」です。

今日は『保険商品で税を繰延べることに意味があるのか?』についてお話したいと思います。

法人を主に専門としている保険屋さんが、一番忙しくなるであろう3月も終わり「ホッ」としている方も多いのではないでしょうか?

私も各方面からアドバイスのご相談が相次ぎ、バタバタとした1ヶ月でしたがようやく正常を取り戻し、心もカラダも落ち着く今日この頃、今週末は休めそうです(笑)

さて、このブログでも度々お話している、決算対策としての法人の節税商品については出口戦略を考えないと単に利益の繰延べになってしまいますから、出口戦略を含めて考えないといけません。

では、出口戦略なしに単に繰延べるだけではムダなことだったのか?というと、そうでもなさそうです。

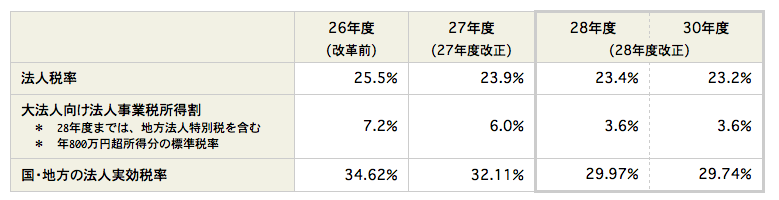

資本金1億円以下の普通法人(外形標準課税不適用法人)の、平成30年3月期決算の会社では法定実効税率は33.80%です。平成30年4月以降事業年度は33.59%に引下げられ、諸外国に比べて高いと言われている日本の法人税はグローバル化が進む社会において、その国際競争に負けない企業を国内に根付かせようと、今後更に引き下げていかれる方向にあるでしょう。それを含めて考えると、現在の高い税率を回避し、今後引下げられた税率まで単に繰延べること自体にも多少意味を持ってくることになると考えられそうです。

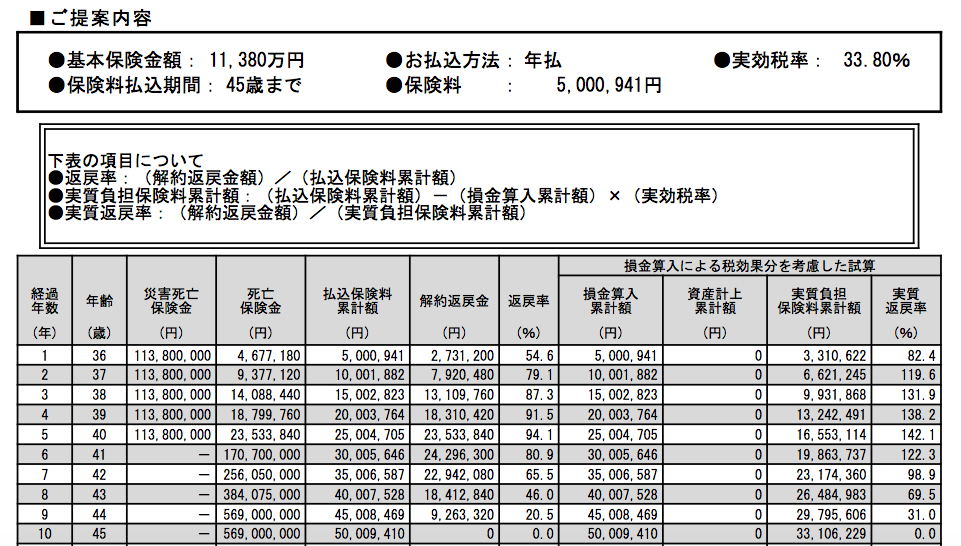

最強!?全損保険(2018.4月現在)ネオファースト生命「ネオdeきぎょう」設計書(35歳 男性)

全額損金の年払保険料約500万円で、解約返戻金のピークが5年目に驚きの94.1%となり、実効税率(33.80%)を加味した実質返戻率は142.1%です。

契約から5年後も業績が順調で利益が出ていて、この時に特に大きな損金を作ることが出来なければ、例えば「失効」といテクニックを使って、洗替(雑収入計上)することなく更に3年間寝かせておきます。

8年後も業績が順調で利益が出ていて、この時に特に大きな損金を作ることが出来ないと、いよいよこの保険が「雑収入」として帳簿上に登場します。この時に税率が仮に33.80%であれば、この解約返戻金の税引き後の金額は

23,533,840 ×(1− 33.80%)=15,579,402円

となってしまい、この保険に加入していなければ、本来手元の現金は16,553,114円(実質負担保険料累計額)だったので、単に数字上では「やらない方が良かった」ということになります。

しかし、、、

今よりも8年後に、ある税率まで法人税率が低くなってれば、数字上は得もしなかったけど損もしなかったという事になり、その税率は

23,533,840 ×(1− X%)=16,553,114円

X ≒ 29.66%

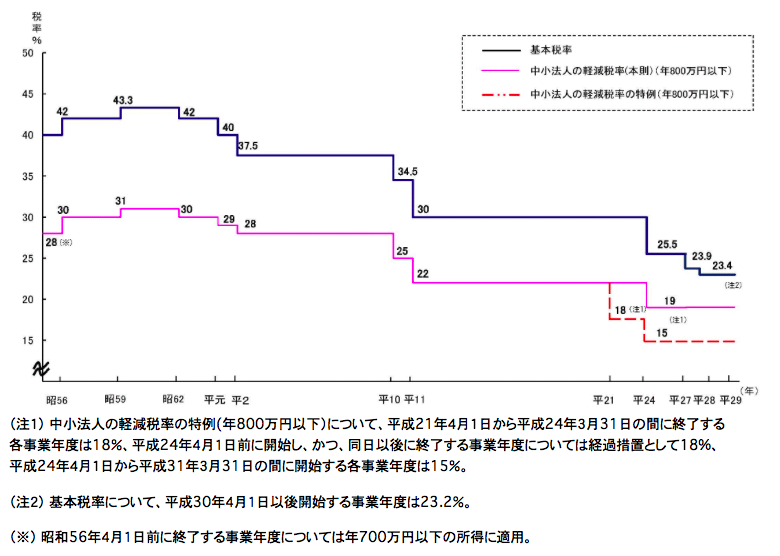

法人税率が29.66%のレベルまで下がっていればという事になります。この数字をどう判断するかはそれぞれですが、これまでの法人税率の推移を見てみると・・・

(*財務省HP)

決して、あり得ない数字ではないと思います。

ただし、保険スキームを使っていた場合は、この間のキャッシュフロー自体は、保険をやらなかった場合よりも悪くなっていますし、税引後の利益が事業資金として有効に使われていれば、更なる事業収益を生んでいたかもしれませんので、単にこの数字上だけは計ることが出来ません。

しかし一方で、この保険契約には

簿外での内部留保

という性質も持っています。

今回の例では「契約後5〜8年後も順調に会社の利益が上がったいたら」を仮定した話でしたが、もしも

資金繰りが苦しくなった時、

会社の経営が本当に厳しくなった時

簿外での内部留保=解約返戻金が会社を助けてくる

という側面があります。

解約返戻金だけで、会社が救えるかどうかはケース・バイ・ケースですが、少なくともその資金が一助になることは間違えありません。

ですから、今後の法人税率の方向性を考えれば、今ある利益の一部を内部留保して繰延べておくことは企業防衛の意味でも有効ではないでしょうか?

やはり個人契約でも法人契約でも自己責任が問われる時代です。担当顧問税理士さんの個人的な好き嫌いなどに振り回されることなく、経営者ご自身で正しく判断してみて下さい。

ちなみに、海外の生命保険は契約時に「損金」にできるものが基本的にはありませんが、あるテクニックを使うことで「損金化」をするようなスキームもあります(いつまで商品が提供出来るかはわかりませんが)

また、もっと大きな損金を作りたい場合、「オペレーティングリース」とう方法もあります。ただし、商品供給が追いつかないくらい人気のようで販売してもすぐに売切れてしまいますが・・・

法人・個人問わず、わからないことがあればいつでもお気軽にご相談下さい(無料です)

関連記事

-

-

ニッセイの「スーパーフェニックス」(長期平準定期保険)法人向け商品

こんにちは、K2 Collegeの野村です。長期平準定期保険はかつて、法人向けの「節税商品」として人

-

-

意外に早く出ましたね「節税保険」パブリックコメント(2019年4月11日 国税庁)

皆さんこんにちは「保険アドバイザー 和田」です。今日は『「節税保険」パブリックコメント』についてお話

-

-

法人の役員退職金プランでよく使われる「長期平準定期保険」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は「長期平準定期保険」についてお話したいと思います

-

-

「予想がハズれてごめんなさい」オリックス生命から「全損保険」2月4日販売再決定

皆さんこんにちは「保険アドバイザー 和田」です。今日は『オリックス生命から「全損保険」2月4日販売再

-

-

今までで最もノンビリした3月@「節税保険」販売停止による影響と今後

皆さんこんにちは「保険アドバイザー 和田」です。今日は『今までで最もノンビリした3月@「節税保険」販

-

-

流行ってはいるけど”出口”がないと効果なし『全損(節税)保険』の注意点

皆さんこんにちは「保険アドバイザー 和田」です。今日は『流行ってはいるけど”出口”がないと効果なし「

-

-

似ているようで異なる「ESG」と「SDGs」。企業の事業リスクに備えていますか?

皆さんこんにちは、保険アドバイザーの野村です。今流行りの「ESG投資」「SDGs」について書こうと思

-

-

法人加入の損害保険の見直し方法

皆さんこんにちは「保険アドバイザー和田」です。今日は『法人加入の損害保険の見直し方法』についてお話し

-

-

業界最速!?NN生命「全損商品(生活障害保障型定期保険)」4月2日から販売再開!

皆さんこんにちは「保険アドバイザー 和田」です。今日は『NN生命「全損商品(生活障害保障型定期保険)

-

-

2017年10月17日販売開始〜東京海上日動あんしん生命 「災害保障期間付定期保険」

皆さんこんにちは「保険アドバイザー和田」です。今日は、2017年10月17日販売開始の東京海上日動あ