やっぱりね、トリック断行?@大手5行が保険販売手数料開示

皆さんこんにちは「保険アドバイザー和田」です。

今日は「大手5行が保険販売手数料開示」について少しお話しようかと思います。

8月のブログで、大手5行が保険販売手数料開示となることを書きました(見てくれてますか?w)

*大手5行が保険販売手数料開示

簡単に説明しますと、銀行はマイナス金利の影響で今までのビジネスだけでは儲からないので、投信や保険商品をガンガン売って手数料稼ぎに躍起になっていたのだけれど、あんまりに度が過ぎた結果、国会で問題視され「その保険売って、どんだけ儲かるか契約者に開示しなさい」ってことになり、2016年10月から三菱東京UFJ銀行、三井住友銀行、みずほ銀行、りそな銀行、三井住友信託銀行の大手5行で手数料開示が行われることになりました。

で、銀行としたらこれではマズイわけです。

”窓販”と呼ばれる、窓口で保険販売する銀行や証券会社に支払う保険会社からの手数料は、保険会社や各契約条件にもよりますが、概ね

円建:1~6%

外貨建:4~9%

もちろん、これら手数料は契約者が支払う保険金が原資になっているので

「1,000万円の保険を買ったと思ったら、翌日には950万円分しかないのと同じ」

ん〜こんなのバレちゃうマズイ!!

そこで、銀行はどうやら手数料の受取方法を、、、

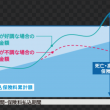

手数料L字払

これはどうゆうことかと言うと、通常、一時払の保険商品の手数料というのは、1〜2ヶ月後に一括で受取ります(保険会社から振込れます)これを一括ではなく、初年度の手数料を薄くし、2年目以降数年間で”継続手数料”を受取る「L字払(受取額を図にするとL字型になるのでこう呼ばれています)」で受取る方法に変更した様子(または予定)

例えばこうゆうイメージです

これまでの手数料受取方法

一時払保険料:1,000万円

手数料 7%:70万円

改訂手数料受取方法

一時払保険料:1,000万円

初年度手数料 3%:30万円

継続手数料 1%:10万円 ✕ 4年

合計手数料 7%:70万円

銀行は1,000万円支払った契約者に対して、これまでの受取方法では

『保険料1,000万円、当行は70万円の手数料を頂きま〜す、ありがとうございま〜〜す』

のはずが、

『保険料1,000万円、当行は30万円の手数料を頂きま〜す、ありがとうございま〜〜す』

で、良い。そう、初年度の手数料だけ開示すれば良いんです。

こんなことは海の向こうでもとっくにあったことで、イギリスやオーストラリアでは手数料を記した書面をクライアントに開示し、署名を頂かないと契約が成立しないことになった段階で、代理店の受取る手数料の型をL字型(初年度の手数料が多く、2年目以降少なくなる型)からフラット型(1年目もそれ以降も同じ手数料)に変更。開示する必要が初年度手数料のみだと、”いたちごっこ”だったりするわけで、ここらあたりは世界中、考えることは一緒なんですね。

実はここまでの話は大手5行からヒアリングを行ったわけではなく(聞いても答えてくれないでしょうけど)、全保険会社からヒアリングしたわけでもありません。銀行にも商品提供ある外資系の保険会社の方から聞いた情報です。ただし、これまでの経験上からもおおよそこのような結果は予想できていましたので、恐らくそう大きく間違ってはいないと思います。銀行も保険会社もこのようなトリッキーな方法を行っているはずです。

いずれにしてもこの手数料開示の波、銀行だけではなく保険業界でも顧客への手数料開示が義務となる日も近いでしょう。

*保険ショップ規制案発表「手数料の報告義務化」

Point

このように「受取方法」を変更したりと”あの手この手”はいくらでもあります。また、保険業界の手数料体系は実は結構複雑で、代理店によって「シャドーボーナス(裏ボーナス)」ってのも存在します。銀行あたりでも当然、このようなボーナスがあるはずで、銀行ほどの大型代理店であれば、そのボーナスは数億から数十億円単位かと思います。ですから、金融庁がどんなに躍起になったところで「残念賞」が関の山ってところでしょう。

直接相談

こちらは直接、弊社保険アドバイザーへ無料で質問できるフォームとなっています。外資系生命保険会社出身の優秀なコンサルタントが一つ一つお答えしていきます。

関連記事

-

-

インフレよりも怖いかも!?中国のお金持ち

皆さんこんにちは「保険アドバイザー 和田」です。今日は「インフレよりも怖いかも!?中国のお金持ち」を

-

-

NHKからの取材依頼「海外の生命保険を活用した相続税対策」について

皆さんこんにちは「保険アドバイザー和田」です。今日は、先日NHKから頂いた取材依頼ついて少しお話しよ

-

-

10月からアクサ生命「ユニット・リンク」に介護保障がプラスされる

皆さんこんにちは「保険アドバイザー和田」です。今日は『10月からアクサ生命「ユニット・リンク」に介護

-

-

「お〜い、みんなぁ大丈夫ですかぁ〜?」金融資産なし世帯30.9%(2016年 家計の金融行動に関する世論調査)

皆さんこんにちは「保険アドバイザー和田」です。今日は「家計の金融行動に関する世論調査 2016年結果

-

-

2016年7月から「国民年金保険料納付猶予制度の対象年齢が30歳未満から50歳未満に拡大」

皆さんこんにちは「保険アドバイザー 和田」です。今日は「国民年金保険料納付猶予制度の対象年齢が30歳

-

-

3月22日販売開始〜アフラックの緩和型医療保険「ちゃんと応える医療保険 やさしいEVER」

皆さんこんにちは「保険アドバイザー和田」です。今日は3月22日販売開始、アフラックの緩和型医療保険「

-

-

”単純返戻率95%!!”驚愕の全損保険「ネオdeきぎょう」3月12日(本日)販売開始

皆さんこんにちは「保険アドバイザー 和田」です。今日は『”返戻率95%!!”驚愕の全損保険「ネオde

-

-

メットライフ生命「ライフインベストプラス」発売開始!これってどうなの?

皆さんこんにちは、保険アドバイザーの野村です。国内の生命保険に関しては税制面の改定以外で特に真新しい

-

-

疑われたらすぐに弁護士へ電話「痴漢冤罪保険(?)」9月10日発売開始

皆さんこんにちは「保険アドバイザー和田」です。今回は「痴漢冤罪保険」についてお話したいと思います。&

-

-

年間1,000km以下だとかなり安い!?@「保険料は走った分だけ」楽天の新しい自動車保険「ドライブアシスト」(楽天ポイントも貯まるw)

皆さんこんにちは「保険アドバイザー和田」です。今日は『年間1,000km以下だとかなり安い!?@「保