金融庁発表の金融レポート『貯蓄から資産形成へ』

皆さんこんにちは「保険アドバイザー和田」です。

今日は、金融庁発表の『金融レポート』についてお話したいと思います。

これは平成28年9月に発表されている平成27年度のレポートです。

その中から気になるところを抜粋して見て頂きたと思います。

ではまずこちら

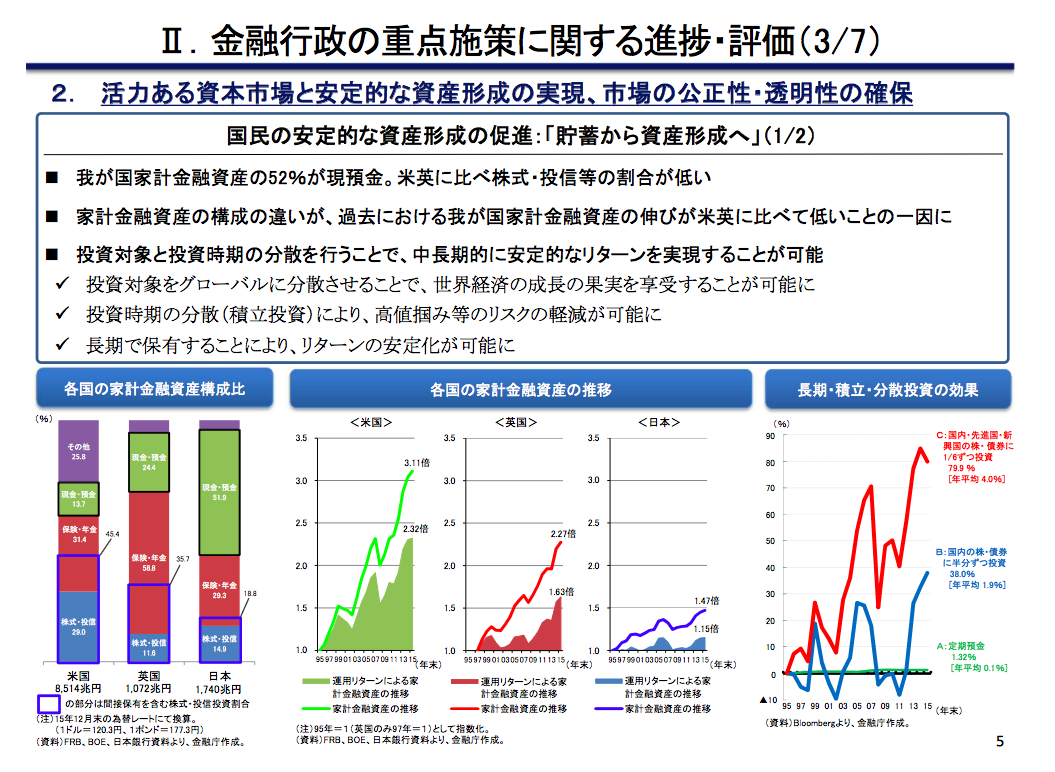

この手の内容には、恐らく最も慎重な姿勢を取るべき「金融庁」が断言しています。

『投資対象と投資時期を分散させることで、世界経済の成長の果実を享受することが可能に』

なかなか言い切ったもんだなぁと感じます。

ではさらに詳細に書かれているレポートの中身を見てみましょう。

ちょっと長かったので途中で飽きちゃった方もいるかもしれませんね(私がそうゆうタイプだったりします)

ですので、簡潔にまとめると(最初からそうしてよって言わないように)

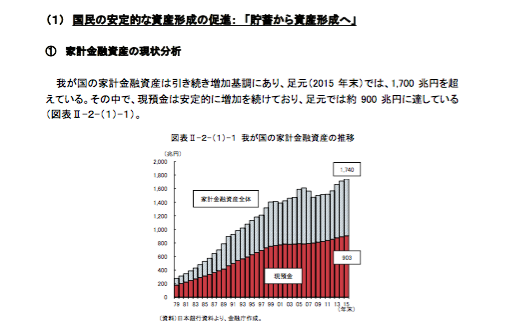

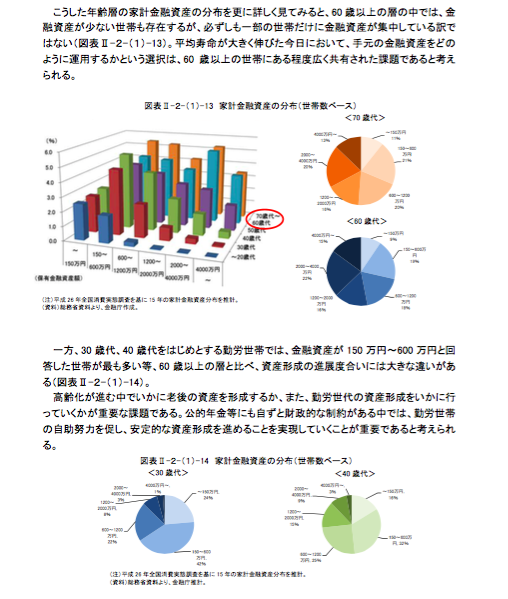

・日本の家計の金融資産、つまり個人の金融資産は1,700兆円以上になっていて

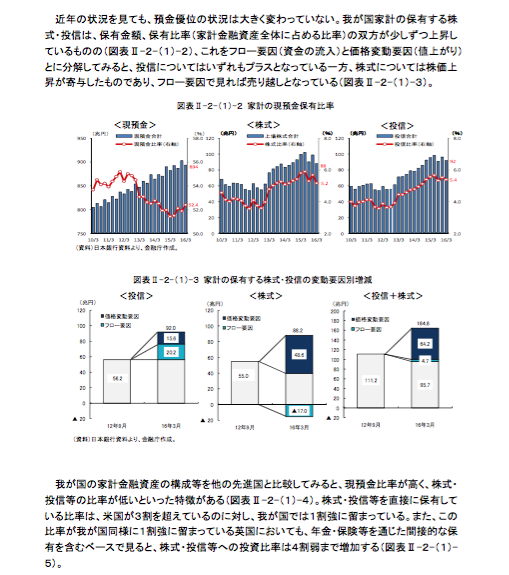

・1,700兆円のうち1,000兆円くらいは60歳以上の人達が保有

・1,700兆円のうち900兆円くらいが「現預金」

・これは米英などに比べるとかなり保守的で(預貯金率が高い)

・その結果、米英の人々は運用しているので数十年後に資産を殖やせているけど、日本ではほとんど殖やせていない

・それはいかがなものかと、今となっては”年金なんかアテにされて困る”と、国としては思っているので「きちんと投資して殖やしましょう」と

・「でも、投資とかあまりよくわからないし、危険でしょ?」って思っている人が多いので

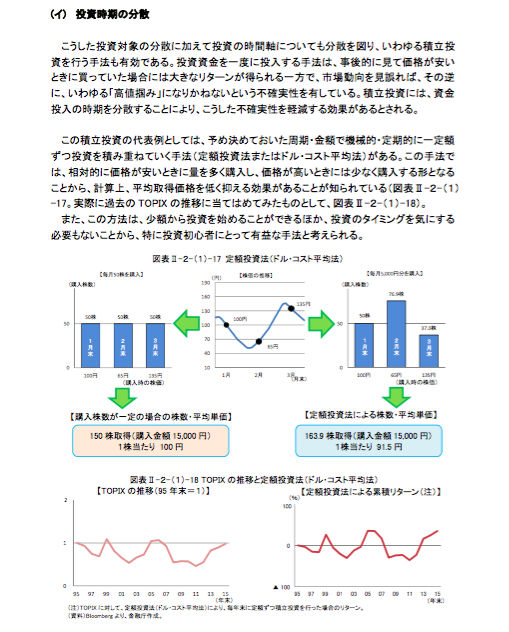

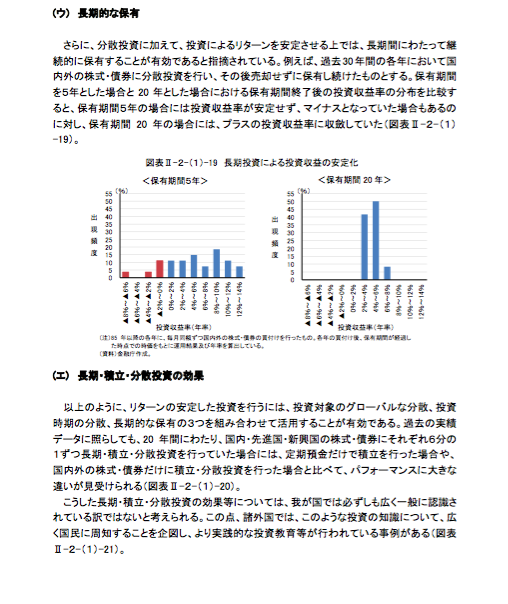

・「長期・積立・分散」で投資すれば安定したリターンが得られますよ、と

・諸外国ではそのような投資教育が行われ「ドルコスト平均法」までご丁寧に解説し「ほら、結構安全でしょ」と説明しています

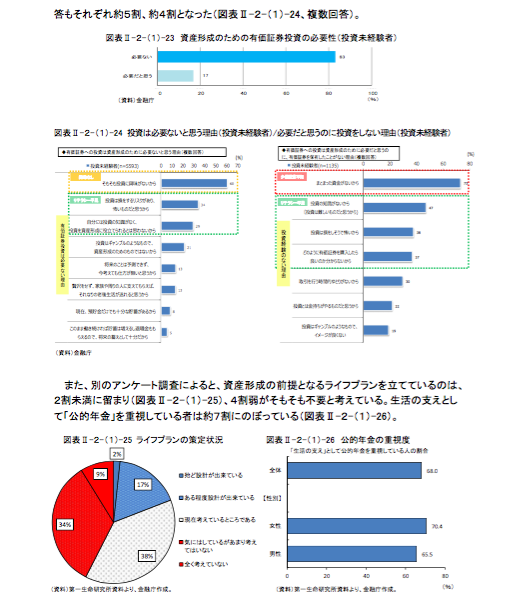

・しかし、残念なことに資産形成の前提となるライフプランを立てている人は2割未満で、4割弱がそもそも不要と考えている

・で、生活の支えとして「公的年金」を重視している人は約7割という結果

・「いやいや、いろいろ税金も優遇するから、確定拠出年金とかNISAとか、ちっとは投資の知識を身につけてよ」との、思いもウラハラに

・投資教育を受けたことのない人が約7割、そのうち約3分の2が「金融や投資の知識を身に付けたいと思わない」と回答

・ふぅ〜〜(と、役人は言ってると思う)

*毎月同じ金額を積み立てる「ドルコスト平均法」とは?

*日本人の「金融リテラシー」

Point

これを見てもわかるように、明らかに国として『自己責任においてちゃんと資産運用をして下さい」と言っています。

で、キチンと知識を身につけ、正しく理解することで、それほどリスクは大きくなく、安定したリターンを得られることが可能だと、金融庁という超コンサバティブなところが、結構突っ込んで明記しているあたりは、それなりに本気なんでしょうね。

それ故に「確定拠出年金」や「NISA」など、税制優遇しているわけです。

*日本国内の商品で老後資金を作るならこれ「個人型確定拠出年金(401K)」

後になって

「え〜〜誰も教えてくれなかったぁ」

「何でその時、教えてくれなかったの〜」

とか言う人が沢山出てくるんだろうなぁなぁと、今から想像に易いですが、最終的にはすべて自己責任です。

自分の資産は自分で守り、殖やしましょう

関連記事

-

-

全期前納「未経過保険料」の相続税評価は?

皆さんこんにちは「保険アドバイザー 和田」です。今日は『全期前納「未経過保険料」の相続税評価』につい

-

-

2020年を振り返り〜ビジネスパートナー拡大にコミットした年〜

皆さんこんにちは、保険アドバイザーの野村です。2020年も残すところ、あと3日切りました。皆さんはど

-

-

夏休みにどこも行くとこがなくてお金の使い道がないらしいですよ〜

皆さんこんにちは。保険アドバイザーの野村です。8月に入り今週末は3連休!もう連休いいでしょwと思うの

-

-

メットライフ生命「ライフインベストプラス」発売開始!これってどうなの?

皆さんこんにちは、保険アドバイザーの野村です。国内の生命保険に関しては税制面の改定以外で特に真新しい

-

-

あなたの会社では「退職金」ありますか?

皆さんこんにちは「保険アドバイザー和田」です。今日は『あなたの会社では「退職金」ありますか?』につい

-

-

「医療保険」や「がん保険」は”終身払”が良い。アフラックの「がん保険」のあゆみ

皆さんこんにちは「保険アドバイザー 和田」です。今日は「医療保険やがん保険は終身払が良い」その理由に

-

-

確定拠出年金導入、3万社突破 政府目標上回る@日本経済新聞電子版

皆さんこんにちは「保険アドバイザー和田」です。今日は、『確定拠出年金導入、3万社突破 政府目標上回る

-

-

インフレ対応していなければ、あなたの保険は吹き飛びます

皆さんこんにちは「保険アドバイザー和田」です。今回は「インフレ対応していなければ、あなたの保険は吹き

-

-

コロナショック保険見直しセミナー動画配信中です(1000円)。

皆さんこんにちは、保険アドバイザーの野村です。先日のGW期間中にオンラインでコロナショック保険見直し

-

-

年収UP!の次は追加投資!の20代女性クライアント

皆さんこんばんは。保険アドバイザーの野村です。つい先日、LINEで繋がっているクライアント(以下、S