大幅経費削減@労災上乗せ保険

皆さんこんにちは「保険アドバイザー和田」です。

今日は『大幅経費削減@労災上乗せ保険』についてお話したいと思います。

今日の商品は生命保険ではなく損害保険会社から提供されている商品です。

ではどのような保険商品かを簡単に解説します。

背景

労働災害(労災)の被害に遭った従業員やその遺族が、企業を相手取り損害賠償を請求するケースは近年増加傾向にあり、特に最近では「ブラック企業」などといった言葉も定着化し、TVやニュースなどでもご覧になっていることも多いかと思います。

そんなご時世、もし企業が多額の損害賠償金を払わなければならなくなった場合、政府の労災だけではとてもカバーしきれないのが現状です。そのようなリスクを補うために加入するのが「労災上乗せ保険」(労働災害総合保険)です。

政府労災が支払対象となる労災事故

・業務中のケガ

・長時間労働が原因でからだを壊した、うつ病になった

・業務中に有害物質により病気になった

・通勤途中に事故にあった

政府労災の特徴

・労働者とみなされる従業員全てを対象として会社が加入を義務付けられている

・給付は基本的には年金として受給する(前払制度あり)

・給付は労災事故認定後の給付であり、重大事故の場合は事故発生から1〜2年かかるケースもある

・給付は国から直接受給権者に支払われ、会社は介在しない

・休業補償の2割、賠償判決によって認定された逸失利益、慰謝料等は給付の対象外

・給付申請には会社の署名捺印欄があるが、なくても申請可能なので労災事故が発生した際には労働者が請求できる

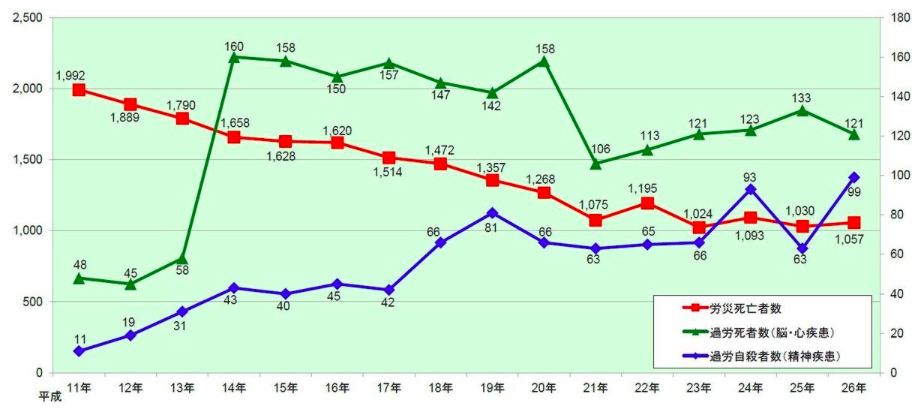

労災事故の現状

出典:厚生労働省HP

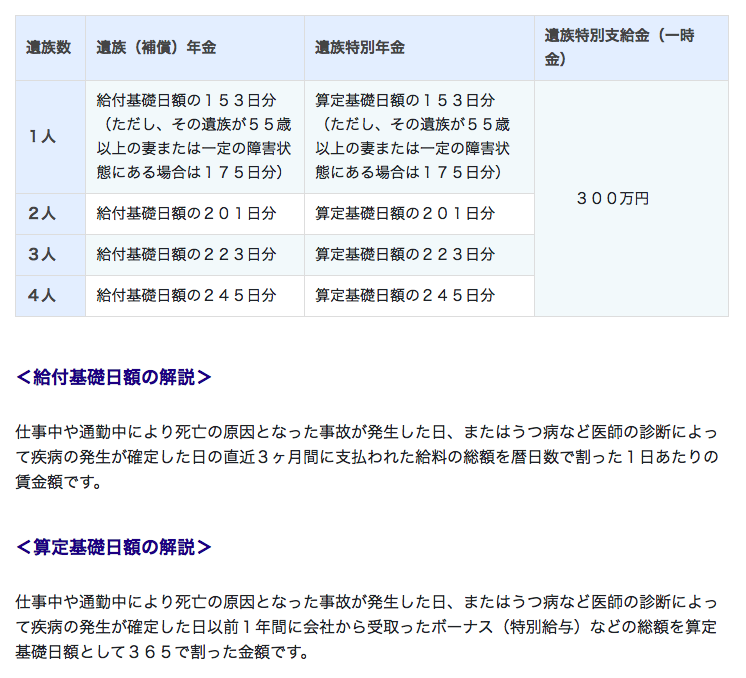

遺族(補償)給付の内容

労災上乗せ保険

このように通常、従業員が業務中に病気やケガをしたときには、政府が運営する政府労災(労働者災害補償保険)によって災害補償が行われます。しかし、政府労災が補償してくれるのは必要最低限の範囲だけです。

たとえば労働災害によって被災者が死亡してしまった場合、政府労災だと1,000万円程度の金額までしか補償してくれません。それに加え、もし遺族が企業に対して損害賠償を請求してきてしまった場合には、政府労災だけではカバーしきれません。そんな政府労災だけではカバーしきれない補償範囲を「政府労災の上乗せ」という形で補うのが「労災上乗せ保険」で、強制加入である政府労災に対し、「労災上乗せ保険」は各企業が任意で加入するものであるため、一部の企業からは「任意労災」とも呼ばれています。

大きく2種類の労災上乗せ保険

「労災上乗せ保険」は大きく2つのタイプがあります。

・労災認定連動型

このタイプでは政府労災の認定確定後、それに連動して保険会社から保険金・給付金が支払われます。

現在はこのタイプの契約は減少傾向にあります。

・労災認定非連動型

このタイプでは政府労災の認定に関係なく、事故が発生した場合は保険会社へ保険金・給付金請求を行い、保険金・給付金が支払われます。

現在はこのタイプが主流です。

大きく2種類の保険料算定

・売上方式

会社の売上高を基に、その会社の業種、危険度を考慮して保険料が算出されます。

この方式では従業員の人數は関係なく、パートやアルバイトなども含めすべての人が補償の対象となります。

こちらの方式で保険料を算出する保険会社の方が多いと思います。

・人数方式

従業員の人数を基に、その会社の業種、危険度を考慮して保険料が算出されます。

保険料算出基礎が人數なので、パート・アルバイトを補償対象から外して保険料を算出することも可能です。

保険見直し事例

さて、この「労災上乗せ保険」

損害保険会社各社で販売していますが、保険料が各社でかなり開きがあります。

例えば、ある企業ではこれまでT社の「労災上乗せ保険」に加入していました。年間保険料は約90万円。

これをN社で見積もったところ、年間約58万円、約35%のコストカットです。しかも、補償内容がこれまでよりもさらに充実した上で、35%のコスト削減です。

これまでの契約:年間保険料約90万円

・政府労災の認定後に保険金が支払われるタイプ

・人數方式による契約

・国内の労災事故のみ補償

新たな契約:年間保険料約58万円

・政府労災の認定を待たずに保険金が支払われるタイプ

・売上方式による契約(すべてのパート・アルバイトも自動付帯)

・国内外での労災事故を補償

これだけ見ると「人數方式」から「売上方式」で計算した結果、保険料が安くなったように思われるかもしれませんが実はそうではなく、N社でもT社同条件「人數方式」で見積もると60万円程度となり、単にT社の殿様商売が原因でこれまでが単に高い保険料になっているのです。このケースから見えてくるのは、この企業の保険代理店(保険アドバイザー)がクライアント先企業にとって本当に良いものを提供しようと思っているのか、クライアント側に立って見直す姿勢があったかどうかが問題だということです。

このように、法人契約においては「生命保険」ばかりにフォーカスしがちですが、毎年経費として計上している「損害保険の保険料」を見直すことにより、その方法如何で会社にとっては大きなインパクトになることもぜひ意識してみて下さい。

特に、この分野においては『海外の保険』では対応の難しいところですので、国内の損害保険会社から良いものを選ぶようにしましょう。

直接相談

こちらは直接、弊社保険アドバイザーへ無料で質問できるフォームとなっています。外資系生命保険会社出身の優秀なコンサルタントが一つ一つお答えしていきます。

関連記事

-

-

4年ぶりの問い合わせ〜やっぱり海外投資が気になって・・・〜

皆さんこんにちは、保険アドバイザーの野村です。明日から7月ですね!今、ビジネスの調子を取り戻しつつあ

-

-

「死んだ後に迷惑をかけないために葬儀代としての保険に入っておこう」という考え方は改めた方が良い

皆さんこんにちは「保険アドバイザー和田」です。今日は『「死んだ後に迷惑をかけないために葬儀代としての

-

-

プルデンシャル生命とジブラルタ生命の違い@ウラ側

皆さんこんにちは「保険アドバイザー和田」です。今日は『プルデンシャル生命とジブラルタ生命の違い@ウラ

-

-

「プロのファイナンシャルプランナー」ってなんだ?

皆さんこんにちは「保険アドバイザー和田」です。今日は『プロのファイナンシャルプランナー』についてお話

-

-

激しく同意!「評論家・専門家といいながら、プロじゃない人は嫌ですね(ZOZO 前澤友作)」

皆さんこんにちは「保険アドバイザー和田」です。今日は『激しく同意!「評論家・専門家といいながら、プロ

-

-

2017年10月17日販売開始〜東京海上日動あんしん生命 「災害保障期間付定期保険」

皆さんこんにちは「保険アドバイザー和田」です。今日は、2017年10月17日販売開始の東京海上日動あ

-

-

FPの方からも最近いろいろなご意見・メッセージを頂きます

皆さんこんにちは「保険アドバイザー 和田」です。最近多くの方にこのブログやYou Tubeを見て頂き

-

-

保険料ローン(Pローン)とは?@法人の保険活用

さんこんにちは「保険アドバイザー和田」です。今日は海外の新たな保険商品『保険料ローン(Pローン)とは

-

-

「節税保険」の契約は2月28日までに

皆さんこんにちは「保険アドバイザー 和田」です。 今日は『「節税保険」の契約は2月28日までに』に

-

-

何だか妙な日本の保険に関する法律

皆さんこんにちは「保険アドバイザー和田」です。今日は米国の生命保険につて少しお話したいと思います。&