保険会社の介護保険に加入する前に@公的介護保険と高額介護サービス費

皆さんこんにちは「保険アドバイザー和田」です。

今日は医療保険の必要性にも関係してくる「公的介護保険と高額介護サービス費」についてお話させて頂きます。

この「公的介護保険制度」かなり複雑に感じますしご存じ無い方も多いのではないでしょうか?

保険会社の「介護保険」に加入する前に、公的制度がどのようになっているのかを理解しておきましょう。

公的介護保険

公的介護保険は平成12年4月にスタートし、40歳になると被保険者として介護保険に加入します。介護が必要になった時に、介護サービスを受けられる社会保険制度です。

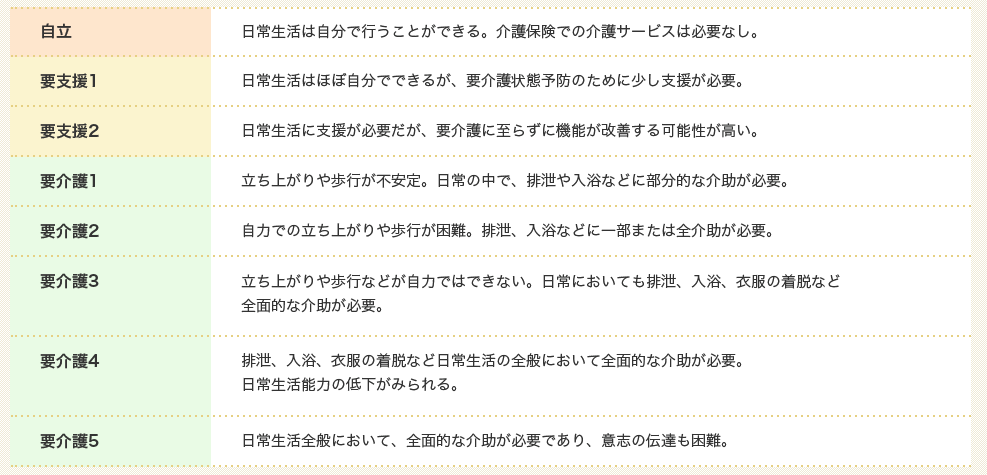

対象者

要支援・要介護度認定区分の目安

65歳以上の人は、市区町村から介護が必要だと認定(要介護認定)された場合、いつでも介護保険サービスを受けることが可能で、介護保険の適用を受けて利用できるサービスは、大きく分けて以下の6つに分類されます。

●自宅で受けるサービス

●通所により受けるサービス

●短期入所により受けるサービス

●施設入居により受けるサービス

●介護用具の購入補助や貸与

●ケアマネジメント

要支援の認定を受けた人は「予防給付」のサービスを、要介護の認定を受けた人は「介護給付」のサービスを利用可能です。

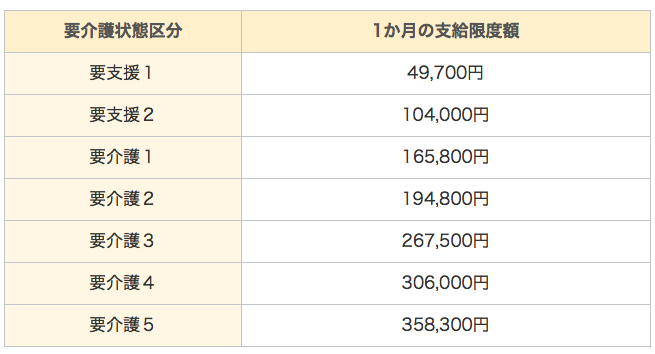

介護保険サービス利用限度額

介護保険で利用できる1ヶ月の上限額(支給限度額)は要支援度または要介護度によって決まっていて、これを「介護サービス利用限度額制度」といいます。

例)東京都

自己負担割合

介護サービス利用限度額制度の限度額内であれば、介護保険サービスを原則として1割または2割の自己負担で利用できます。

自己負担割合は所得金額によって異なり、介護保険制度開始時は自己負担割合は原則1割とされていましたが、2015年8月の介護保険改正にて、一定以上の所得がある方の自己負担割合が2割に引き上げられました。

▼2割負担の人

・合計所得金額が160万円以上であり、

年金収入+その他合計所得金額=280万円以上(単身世帯)

年金収入+その他合計所得金額=346万円以上(夫婦世帯)

・単身で年金収入のみの場合は280万円以上に相当

▼1割負担の人

上記に当てはまらない人

また、2018年8月の介護保険制度改正からは、現在2割負担の人の一部が3割負担に引き上げられます。想定されている3割負担の年収ラインは下記の通りです。

▼3割負担となる人:約12万人

・合計所得金額が220万円以上であり、

年金収入+その他合計所得金額=340万円以上(単身世帯)

年金収入+その他合計所得金額=463万円以上(夫婦世帯)

・単身で年金収入だけの場合は344万円以上に相当

対象となるのは全体の約3%にあたる約12万人と推計されています。

高額介護サービス費

「高額介護サービス費」とは、介護保険を利用して支払った自己負担額(1割または2割)の合計が一定金額を超えたとき、超えた分のお金が戻ってくる制度です。この制度は健康保険の「高額医療費」と同じように、介護サービス利用者の費用負担を軽減してくれる制度ですが、あまり知られていません。

*本当に医療保険が必要?@「高額療養費制度」とは

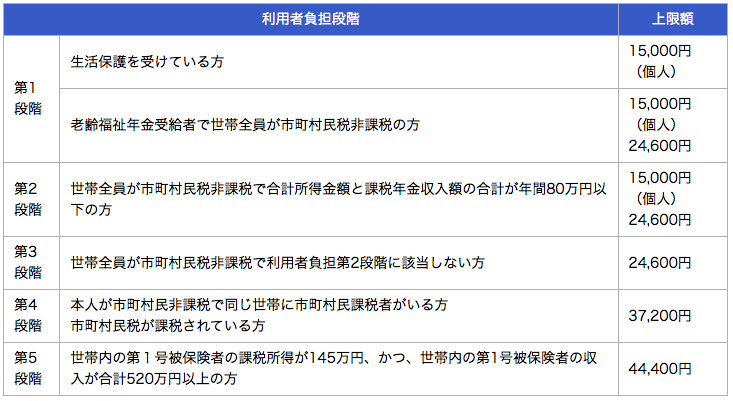

自己負担額は具体的に、所得ごとに以下のように上限を定めています。

【第1段階】上限額15,000円

・生活保護者など

・世帯全員が市町村民税非課税+老齢福祉年金を受給している

【第2段階】上限額 24,600円

・世帯全員が市町村民税非課税+本人の公的年金収入額と合計所得金額が80万円以下

【第3段階】上限額24,600円

・世帯全員が市町村民税非課税+本人の公的年金収入額と合計所得金額が80万円以上

【第4段階】上限額37,200円(2017年8月から44,400円)

・第5段階以外の市区町村民税課税世帯

【第5段階】上限額44,400円

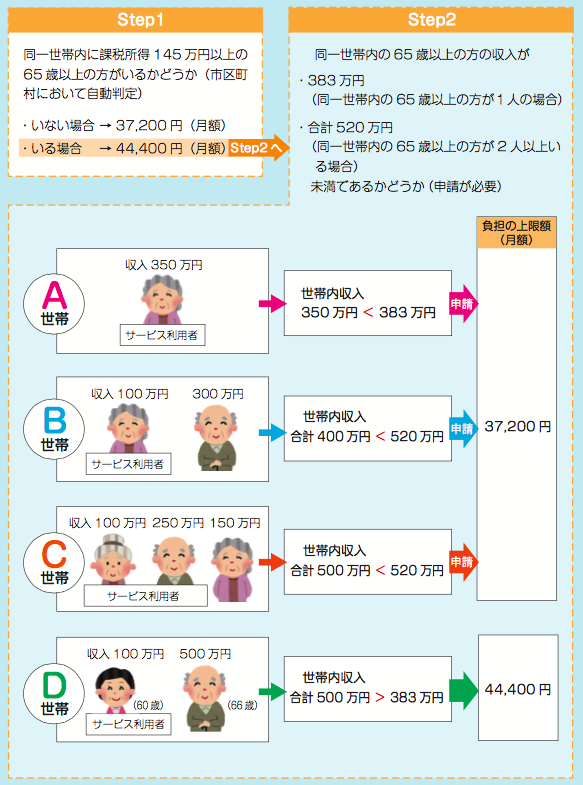

・世帯内に課税所得145万円以上の被保険者がいる+世帯内の第1号被保険者の収入の合計額が520万円(単身世帯の場合は383万円)以上

第4段階と第5段階の判定(2017年8月まで)

これにより、例えばA〜C世帯の負担額が50,000円だった場合でも、実際は37,200円の負担額で済むわけです。

ただし、この高額介護サービスの対象には、老人ホームなどの居住費や食費、差額ベッド代、生活費などを含むことはできません。また、在宅で介護サービスを受けている場合の福祉用具の購入費や住宅改修費などについても高額介護サービス費の支給対象とはなりません。

Point

予定利率の引き下げにより、更に販売する商品の少なくなった保険業界では、この「介護」の分野の保険にもチカラを入れ始めています。まだまだ未開拓のマーケットなわけです。

しかしこの「介護保険制度」、医療保障制度以上に複雑で、正直私自身もまだまだ熟知していないところも多々あると感じています。ですから「高額療養費制度」と同じ、またはそれ以上に「公的介護制度」の話をしている保険セールスは少ないと思います。もちろん、医療保険同様にこれだけ手厚い社会保障制度を説明してしまうと売りにくくなりますから、尚更ですね。

私はブログなどでもよく書いていますが「貯蓄」は死亡、病気、就業不能、介護、すべての”万能薬”となると考えています。優先順位は「貯蓄」にされると良いと思います。

直接相談

こちらは直接、弊社保険アドバイザーへ無料で質問できるフォームとなっています。外資系生命保険会社出身の優秀なコンサルタントが一つ一つお答えしていきます。

関連記事

-

-

「国内生保」「カタカナ生保」「損保系生保」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は「国内生保」「カタカナ生保」「損保系生保」につ

-

-

保険見直し方法のひとつ「増額」「減額」とは?

皆さんこんにちは「保険アドバイザー和田」です。 今日は「増額」「減額」についてお話したいと思い

-

-

”生命保険料控除があるから保険に加入”はNG〜「生命保険料控除」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は、「生命保険料控除」についてお話をしたいと思いま

-

-

知って理解する、金融用語 〜養老保険〜

養老保険(ようろうほけん)とは、こちらから

-

-

「リスク区分型」「非喫煙者割引」「優良体割引」とは?(コチニン検査)

皆さんこんにちは「保険アドバイザー和田」です。今日は「リスク区分型」「非喫煙者割引」「優良体割引

-

-

ご注意ください!! 保険の下取り「転換」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は「転換」に関するお話です。 「生命保険

-

-

知って理解する、金融用語 〜R&I / S&P / Moody’s〜

R&I(あーるあんどあい)とは、こちらからS&P(えすあんどぴー)とは、こちらからM

-

-

国内生保が売り上げ減少でも安泰な理由

皆さんこんにちは、保険アドバイザーの野村です。昨年同月では生保の前期決算、11社が増収から一転、昨晩

-

-

日本の保険会社の「払済」という便利な機能を活用する

皆さんこんにちは「保険アドバイザー和田」です。今日は、『日本の保険会社の「払済」という便利な機能』に