このブログの読者は「老後破綻(破産)」しちゃいけない

今日は「老後破綻(破産)」に関するお話をしたいと思います。

皆さん、ひとことで「老後」と言っても、イメージされるのはまちまちですね?

で、世の中的には「老後」に続く言葉キーワードがどのようになっているかというと。。。

これ、Yahooで「老後」と入れた後に出てくるワードです。

ご覧になっておわかりのように10個のうち8個が「お金」に関すること。つまり多くの方にとって「老後」に関してというのは「お金」に関することだということですね。そして、そのほとんどが老後に関して「不安」に感じているものです。特に

「老後破産」「老後破綻」

なんだか聞いただけでゾッとする言葉ですね。

近年この問題はマスコミでも頻繁に取り上げられるようになり、2014年9月、これを主題にしたドキュメンタリーがNHKで放映され「他人事ではない」と、認識する機会となったようです。

今の年金世代は”ある程度ゆとりある老後”を送れていているんだろうなぁ

なんて思ってませんか?

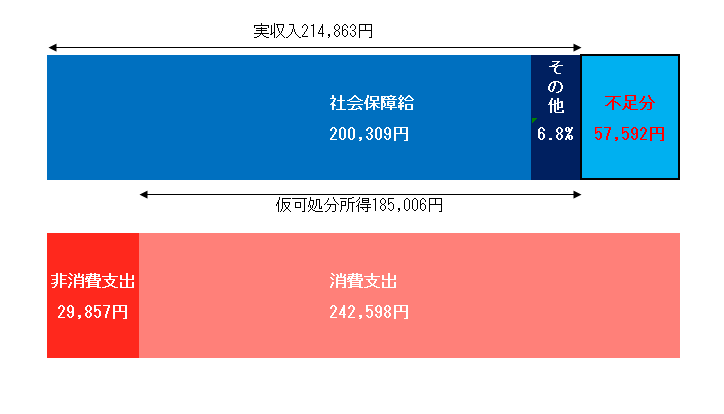

これは平成25年度の総務省・家計調査報告です。

夫65歳以上、妻60歳以上の高齢無職世帯の夫婦の1カ月の平均収入は214,863円に対し、支出が272,455円。なんと毎月57,592円の赤字です。実はすでに老後を迎えている人達ですら、毎月に収入より支出の方が多いんです。これまで語られてきた”老後のお金の話”の多くは、「定年まで無事勤めあげ、それなりに退職金が数千万円出る」という、一部の大企業社員を対象にしたもので実際は大多数の人が違うんですね。そして、この毎月の赤字を預貯金や資産で取り崩していき、やがてこれが尽きると「老後破産」というわけです。

これから老後を迎える私達世代は大丈夫?

今の年金世代ですらこのような状況で、私達現役世代に明るい未来・希望はあるでしょうか?

残念ながら、日本という国がこのまま何の対策もなく時が進めば、見通しは明るいとは言えないことは既に皆さんも感じていて、それがこのデータでも現れています。

生命保険文化センターが行った平成25年度の意識調査によると、自分の老後生活に「不安感あり」の割合は86.0%と9割近くの人が老後生活に対して不安を抱えている結果になっています。このうち、「非常に不安を感じる」という不安の程度が高い人が25.0%です。

この「不安感あり」を性別で見ると、男性83.6%・女性87.8%と、女性の方が4.2ポイント上回っています。やはり女性の方が長生きであるのも関係あるのでしょう。で、その内容を見ると「公的年金だけでは不十分」が81.4%と最も高く、以下「日常生活に支障が出る」(49.7%)、「自助努力による準備が不足する」(37.6%)、「退職金や企業年金だけでは不十分」(36.7%)の順となっています。

要するに8割以上の人が「公的年金では十分ではないので老後が不安だ」と、言っているわけですね。

そもそも「老後」って?

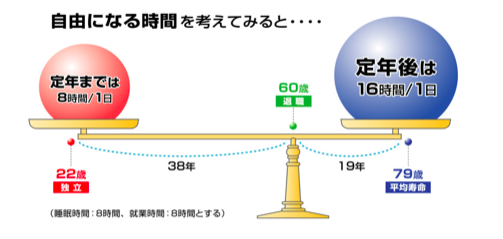

話が戻った感じですが、老後を「時間」で考えるとこんな感じです。

1日=24時間=就労時間8時間+睡眠時間8時間+自由時間8時間

として計算すると、なんと大学を卒業してから60歳までの自由時の合計と

1日=24時間=就労時間0時間+睡眠時間8時間+自由時間16時間

60歳から男性平均寿命79歳までの自由時間の合計と同じなんです。

これは男性の平均寿命ですから女性はもっと多くの自由な時間を持つこととなります。

多くの人は「収入が減っているのに”ヒマ”な時間は倍になっている」という現実が待っているわけです。

この現実を90%の方が経験します

先日のブログで「死亡する確率」「老後を迎える確率」「入院する確率」について書きましたが、日本人の60歳を超えて生きる確率は90%の方です。

つまり、90%以上の方が上記で書いた全てのことに該当する”当事者”になります。

*「死亡する確率」「老後を迎える確率」「入院する確率」どれを優先して保険をかけるべきか?

にも関わらず、多くの方の優先順位は

死亡・医療(がん含む)> 老後

で、保険に加入し準備しています。

8割以上の人が「公的年金では十分ではないので老後が不安だ」と言っているにも関わらず。。。

前回も書きましたが、保険は確率論だけではありません。その意義目的に関して言えば、相互扶助の観点からも広く社会性の高い商品であり、必要不可欠なものであることは言うまでもありませんし、それを否定する気もありません。特にセールスレディと呼ばれるような人に多いのですが「そんなこと言っても万が一にことがあったら、、、」「病気で入院でもしたら、、、」と、ムキになる方もいらっしゃるのですが、しかし

クチを悪く言えば、そうしたければそうすれば良い

保険屋さんが何を売ろうが「知ったこっちゃない」

ことですが、このブログを見て頂いている皆さんにはぜひ、

優先順位を見直しませんか?

死亡・医療(がん含む)< 老後

もちろん、死亡保障や医療保障は最低限、できるだけムダのないような掛け方をし、優先順位を変えましょう。

「あの時、和田の言う通り準備しておいて良かったなぁ」と言ってもらえると思いっています。

直接相談

こちらは直接、弊社保険アドバイザーへ無料で質問できるフォームとなっています。外資系生命保険会社出身の優秀なコンサルタントが一つ一つお答えしていきます。

関連記事

-

-

「年金不安」で焼身自殺!? 皆さんも年金は不安ですか?

皆さんこんにちは「保険アドバイザー和田」です。今日は「年金不安」のお話しです。 先日、新幹

-

-

確定拠出年金「65歳まで加入延長を検討」@厚労省

皆さんこんにちは「保険アドバイザー 和田」です。今日は『確定拠出年金「65歳まで加入延長を検討」@厚

-

-

生前贈与〜その2「有効活用する方法」

皆さんこんにちは「保険アドバイザー和田」です。前回に引き続き『生前贈与』についてお話したいと思います

-

-

金融商品は「税金」も含めて考えましょう@仮に1億円が2億円になったら

皆さんこんにちは「保険アドバイザー和田」です。今日は『金融商品は「税金」についても含めて考えましょう

-

-

定期保険の活用法(コンバージョン)〜その2「保険期間延長」

皆さんこんにちは「保険アドバイザー和田」です。今日は「定期保険の活用法(コンバージョン)」についてお

-

-

今日は「体育の日」皆さん歩いてますか?

皆さんこんにちは「保険アドバイザー和田」です。今日は『今日は「体育の日」皆さん歩いてますか?』につい

-

-

生前贈与された資金で「海外生命保険」に加入すると・・・6,200万円が25年後に1億7,300万円になる!?

皆さんこんにちは「保険アドバイザー 和田」です。今日は『生前贈与された資金で「海外生命保険」に加入す

-

-

23歳。社会人2年目の方からの投資相談〜投資は早いうちにね!〜

皆さんこんにちは、保険アドバイザーの野村です。今週は天気のいい日が続いていて、気持ちいいですね!来週

-

-

再び北海道へ〜毎年恒例の北海道ゴルフツアー〜

皆さんこんにちは、保険アドバイザーの野村です。ちょっと投稿が空いてしまいましたが、先週から北海道に再

-

-

「私はこれをされたら人を信用できない」を3つあげてみて下さい

皆さんこんにちは「保険アドバイザー和田」です。今日は『私はこれをされたら人を信用できない』についてお