低解約期間3年は業界最短「名義変更プラン」@FWD逓増定期(2019年11月発売)

公開日:

:

最終更新日:2019/11/27

法人保険

皆さんこんにちは「保険アドバイザー 和田」です。

今日は『低解約期間3年は業界最短「名義変更プラン」@FWD逓増定期(2019年11月発売)』についてお話したいと思います。

2月末以降をもって販売を一旦停止していた法人向けの商品の販売が、9月あたりから各社で再開されていることは以前にもご案内の通りですが、また新たにFWD富士生命から逓増定期保険がリリースされましたので、今日は簡単に解説したいと思います。

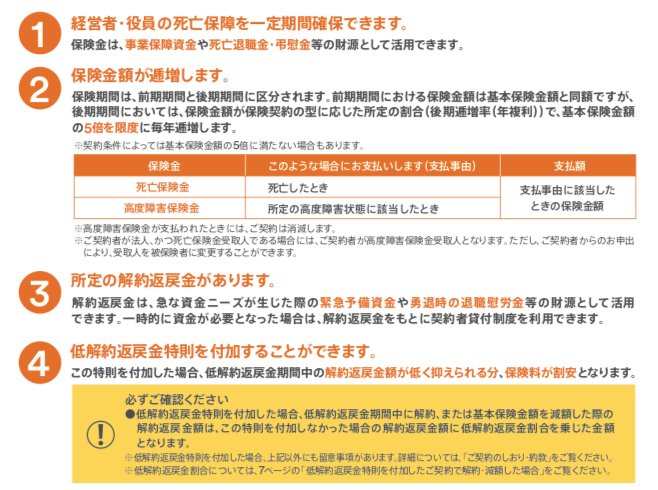

特長

何が書いてあるかと言えば、特別変わったことが書いてあるわけでもなく、いわゆる一般的な逓増定期の特長です。

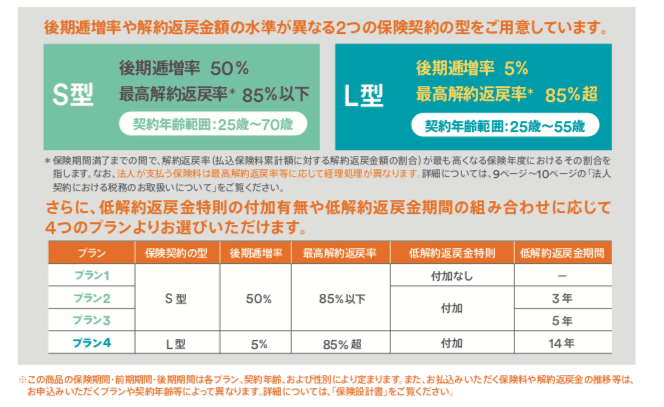

選べる2つのタイプ S型とL型

S型SはShort(ショート)のS

L型のLはLong(ロング)のL

期間が短ければ解約返戻金のピークは早くに到達し、期間が長ければ解約返戻金のピークは遅い時期になります。

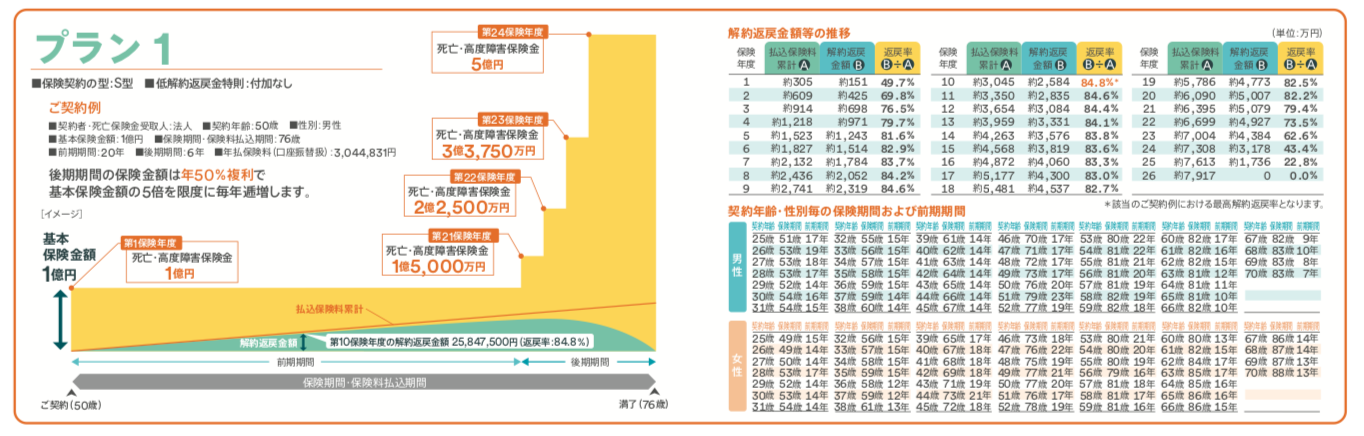

プラン例1:S型 低解約なし

この例の場合、解約返戻率は徐々に上がっていき10年目に85%以下でピークを迎え、その後も一定期間は80%以上をキープします。

4割損金タイプです。

詳しく計算していませんが、12、3年目あたりには”実質返戻”は100%超えているくらいかな?といった感じです。

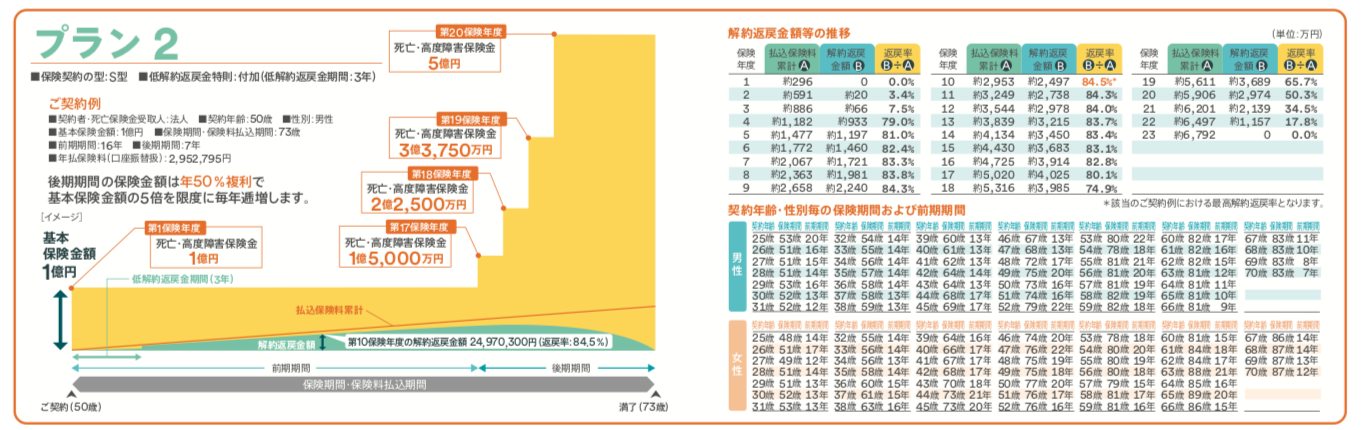

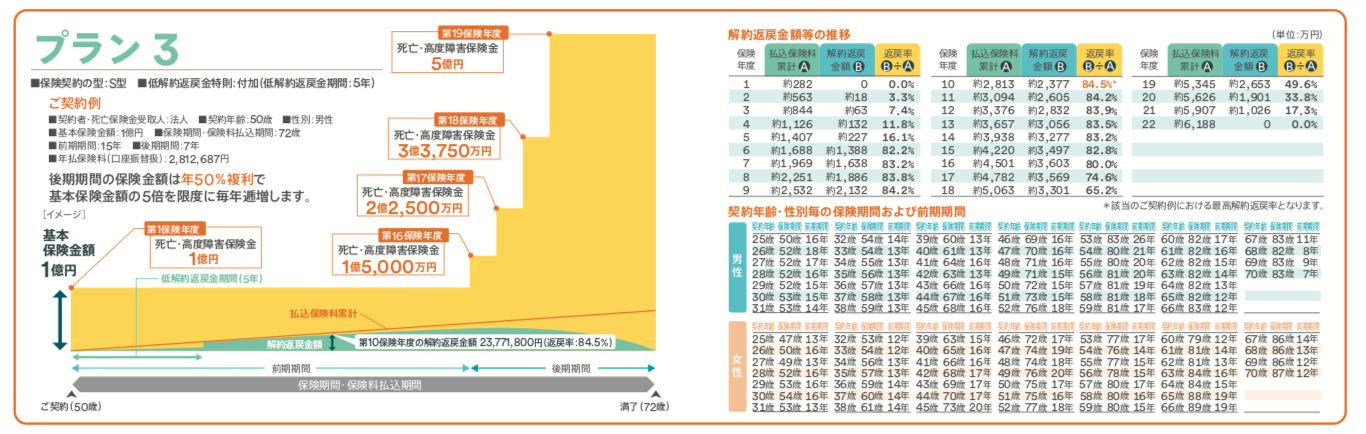

プラン例2:S型 低解約あり(名変プラン)

恐らくこの逓増定期保険のUSPはこのプラン。契約から3年は低解約期間で、4年目に立ち上がります。

7,5%→79.0%ですから、ギャップとしては71.5%ですのでそれほどビックリするような数字ではありませんが、低解約期間が3年の設計は業界で最も短いもので、このタイミングで名義変更を行うわけですね。

プラン例3:S型 低解約あり(名変プラン)

上記プラン2では低解約期間が3年でしたが、こちらは5年で6年目に立ち上がります。

16.1%→82.2%ですから、ギャップとしては66.1%でかなり中途半端な感じです。

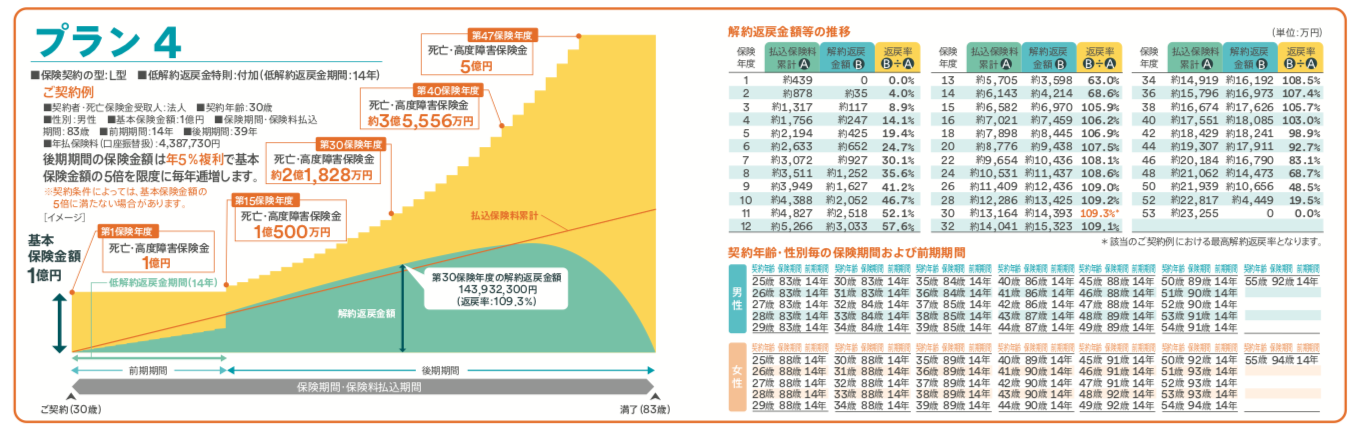

プラン例4:L型 低解約あり(退職金プラン)

期間を長くしたL型なので、解約返戻率のピークは30年目、109.3%になります。その後10年ほど100%を超えているので、このあたりの期間で退職金として使いましょうというプランです。

単純返戻率のピークが109.3%ですから保険料のほとんどは損金算入はされません。

(〜10年目:109.3%×90%=98.37%資産計上 11年目〜:109.3%×70%=76.5%資産計上)

正直、この損金算入率と単純返戻率であれば、ニッセイの「長期定期保険(スーパーフェニックス)」が、4割損金でかつ節税効果も見込めますので「退職金プラン」のニーズにはちょっと弱いかなという印象です。

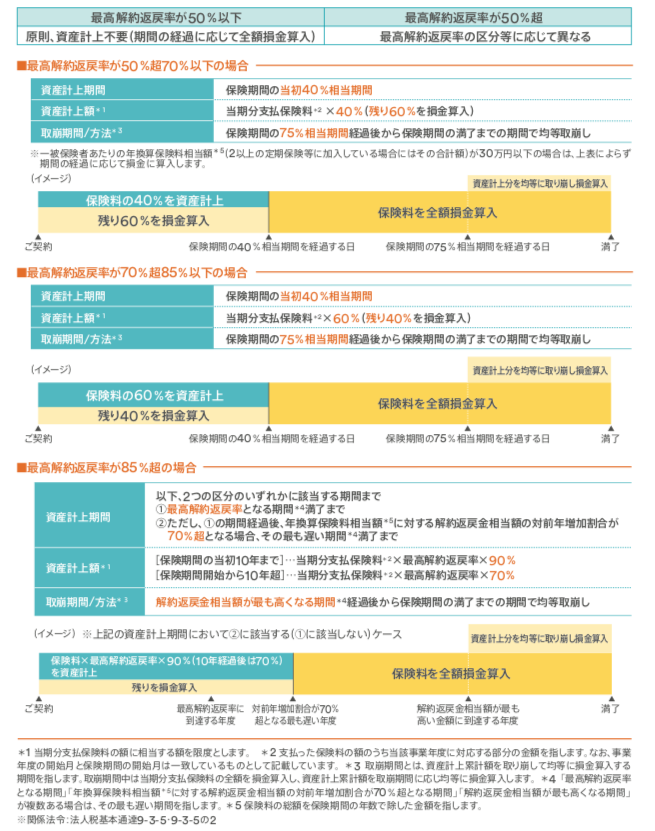

経理処理

まとめ・私の感想

かつて、低解約期間の短い商品ではNN生命(旧ING生命)から販売されていましたが、今回はFWDでも3年というかなりツッコんだ設計でリリースしてきました。

*逓増定期保険を活用した法人から個人への資産移転「名義変更プラン」@NN生命は販売停止

この商品の使い方は、これまで通りの「名義変更プラン」と同様ですが、過去に加入した「節税保険」の、解約返戻金のピークの受け皿としてのニーズにも期待しているかと思います。

しかし、その意味においては10月に販売開始されているマニュライフ生命の「災害保障重点期間付定期保険」の方がより効果的な商品だと思います。4年目の返戻率がおおよそどの年代でも4約%で、5年目に88〜90%にまで立ち上がる内容で、そのギャップは85%前後。以前の低解約返戻金型逓増定期保険では【約10%程度→約90%程度】と、80%程度のギャップでしたから、さらにそのギャップは”エグい”ものとなり、4年目の買取評価額(解約返戻金額)が非常に少なくなったのも特徴的です。また、その際の雑損もマニュライフの方が大きいので、受け皿としてのニーズにもマッチします。

*そろそろ販売再開、、、マニュライフ生命「災害保障重点期間付定期保険」@名義変更プラン

ですから、この保険のニーズは

できるだけ短期間で名義変更したい

といった法人になると思います。

『世界中からベストな保険を』K2Assurance 皆さんのオーダーメイドがここにはあります

※本記事中の発言は筆者の個人的な見解であり、K2Assuranceの見解ではありません

関連記事

-

-

エヌエヌ生命「Quality」(定期保険)

こんにちは、K2 Collegeの野村です。今回は、エヌエヌ生命「Quality」ついてご紹介します

-

-

“節税保険”販売中止で、ギラギラした若手保険セールスマンが消える?@bizSPA!フレッシュ

皆さんこんにちは「保険アドバイザー和田」です。今日は『“節税保険”販売中止で、ギラギラした若手保険セ

-

-

保険料ローン(Pローン)とは?@法人の保険活用

さんこんにちは「保険アドバイザー和田」です。今日は海外の新たな保険商品『保険料ローン(Pローン)とは

-

-

今でも契約可能な”節税効果”のある損金保険「1/2損金・養老保険(福利厚生プラン)」

皆さんこんにちは「保険アドバイザー 和田」です。今日は『今でも契約可能な”節税効果”のある損金保険「

-

-

法人向け全額損金の商品〜NN生命「生活障害保障型定期保険」2017年9月改定

皆さんこんにちは「保険アドバイザー 和田」です。今日はNN生命「生活障害保障型定期保険」について解説

-

-

金融庁がヒアリング、、、それでも続く「全損保険」競争@NN生命からも11月2日販売開始

皆さんこんにちは「保険アドバイザー 和田」です。今日は『金融庁がヒアリング、、、それでも続く「全損保

-

-

メディケア生命「新メディフィットA(エース)」(終身医療保険)法人契約

こんにちは、K2 Collegeの野村です。今回は、 メディケア生命「新メディフィットA(エース)」

-

-

「節税保険」駆込み契約最終日、過去最高の入金額!?

皆さんこんにちは「保険アドバイザー 和田」です。今日は『「節税保険」駆込み契約最終日、過去最高の入金

-

-

アクサ生命「ユニットリンク」(福利厚生プラン)

今回は、弊社でもご相談件数の多い「ユニットリンク」。これまでBlogで何度か書いておりますが、個人で

-

-

医療保険を法人加入にしたほうが良い理由

皆さんこんにちは「保険アドバイザー和田」です。今日は「医療保険を法人加入にしたほうが良い理由」につい