図解@最高返戻率「50%超70%以下」「70%超85%以下」の「資産計上期間・割合」計算方法

公開日:

:

法人保険

皆さんこんにちは「保険アドバイザー 和田」です。

今日は『図解@最高返戻率「50%超70%以下」「70%超85%以下」の「資産計上期間・割合」計算方法』についてお話したいと思います。

さて、昨日は4月11日に国税から出されたパブリックコメントにある、最高返戻率85%超の「資産計上期間・割合」計算方法について解説しました。

*意外に早く出ましたね「節税保険」パブリックコメント(2019年4月11日 国税庁)

*図解@最高返戻率85%超の「資産計上期間・割合」計算方法

今日は引き続き、最高返戻率「50%超70%以下」「70%超85%以下」についてわかりやすく解説したいと思います。

と言っても、昨日の最高返戻率85%超に比べるとシンプルなのですぐに理解できるはずです。

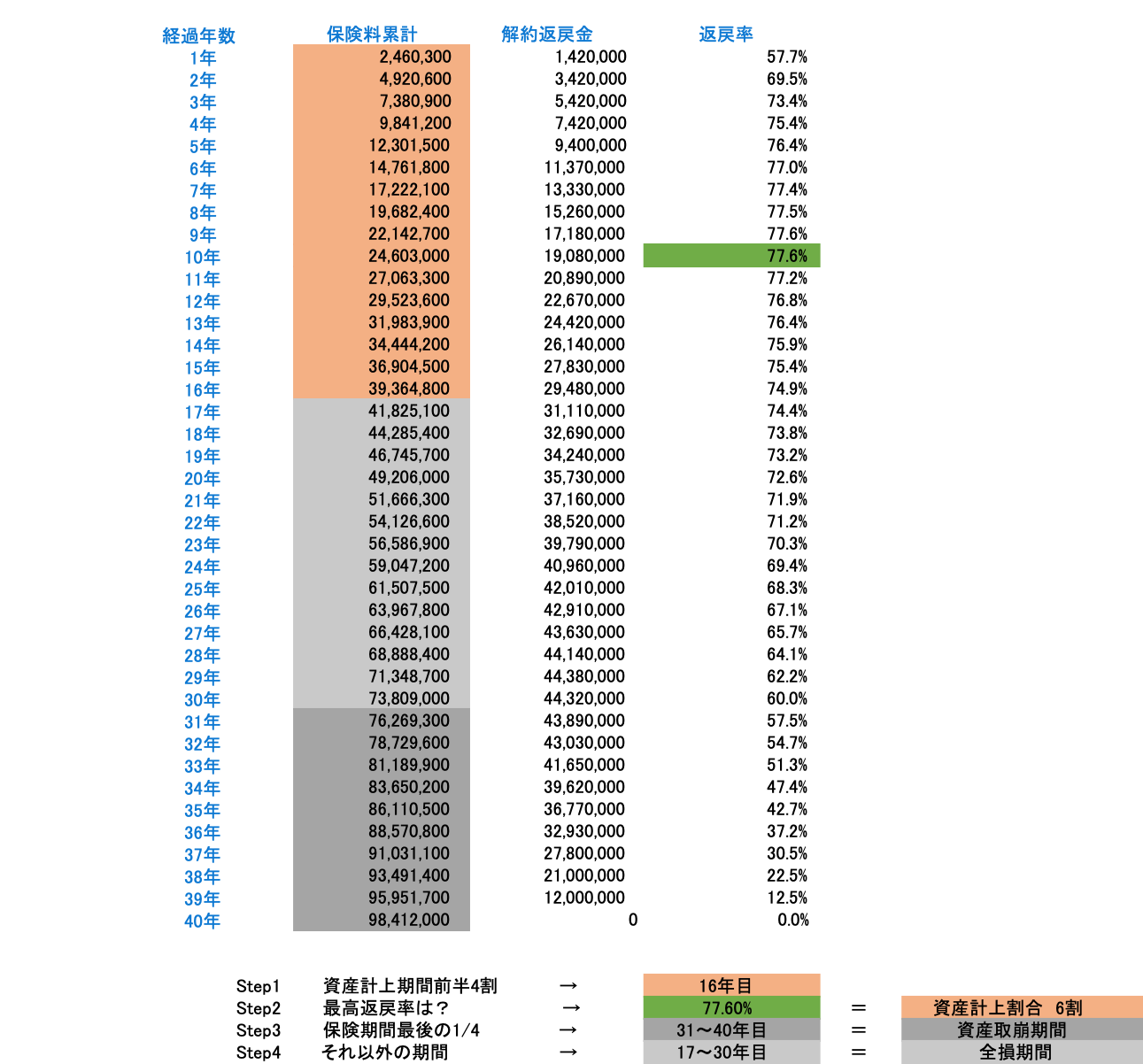

まず、資産計上期間と割合についてがこちらです。

次に、サンプルとしてNN生命の最高返戻率「70%超85%以下」の「定期保険」を使ってみます。

設定 50歳男性

・保険期間:90歳

・払込期間:90歳

・保険金額:1億円

・年払保険料:2,460,300円

・今迄の経理処理:1/2 損金

今回はわかりやすいですね。

では、すこし文章で補足解説します。

Step1)資産計上期間

これは「50%超70%以下」「70%超85%以下」共通で、前半の4割の期間です。

保険期間は40年なので、その4割は「16年目まで」になります。

で、この16年の期間を何割資産計上するのかが、次。

Step2)最高返戻率

緑色帯の77.6%が最高返戻率です。

「70%超85%以下」ですから、上の表にあるように「6割資産計上(4割損金計上)」となります。

もしこの最高返戻率が50%超70%以下であれば、「4割資産計上(6割損金計上)」となり、その他の考え方はすべて同じです。

Step3)保険期間最後の1/4期間=資産計上取崩期間

保険期間は40年なので、最後の1/4は「31年目〜40年目」がそれになります。

この10年間で、それまでの資産計上金額を均等に取崩していきます。

Step4)それ以外の期間=全額損金期間

Step1)の資産計上期間と、Step3)の資産計上取崩期間以外は全額損金の期間になります。

ここでは、「17年目〜30年目」です。

さて、いかがでしたか?

今回のケースはそれほど難しくはないのかなと思います。

前回同様に、この解説用に作成した表には、その計算方法をわかりやすくするためにあえて「実質返戻率」を表記しませんでしたが、「50%超70%以下」「70%超85%以下」の最高返戻率の保険ではすべての期間で「実質返戻率」は100%を超えません。

つまり、その返戻率の保険では”節税効果”はないということです。数字に関しては、先日のブログで解説していますので、詳しくはそちらをご覧下さい。

*保険マンに言わせりゃ「損金算入の割合が小さくてゾッとした」「正直なところ腰が抜けた」「腰が砕けるかのような手厳しい内容」@節税保険新ルール

2回に渡って、今回の国税パブリックコメントの経理処理内容を解説しましたが、いずれにおいても

「非常によく計算された節税保険潰し」

であることがわかります。

これを受けて、果たして各保険会社はどのような”新商品”をリリースするのか?これまでのように”イタチごっこ”になるのかどうか?

個人的な印象では、かなり厳しい気がしないでもありませんが、今後も注視していきたいと思います。

一方、海外の保険を使った全額損金のスキームは未だ健在です。

3,000万円程度以上の利益の出ている法人でしたら、いちど入門書を読んでみて下さい。

直接相談

こちらは直接、弊社保険アドバイザーへ無料で質問できるフォームとなっています。外資系生命保険会社出身の優秀なコンサルタントが一つ一つお答えしていきます。

関連記事

-

-

「節税保険」の販売停止でザワつく一方、海外の保険にはなぜ「損金」という概念がないのか?

皆さんこんにちは「保険アドバイザー 和田」です。今日は『「節税保険」の販売停止でザワつく一方、海外の

-

-

告知は「職業のみ」で死亡保障7億円まで加入できます!@FWD災害保障重視期間付定期(2019年8月発売)

皆さんこんにちは「保険アドバイザー 和田」です。今日は『告知は「職業のみ」で死亡保障7億円まで加入で

-

-

まだまだ続く「全損保険」競争@10月2日ニッセイ「プラチナフェニックス」リニューアル

皆さんこんにちは「保険アドバイザー 和田」です。今日は『まだまだ続く「全損保険」競争@10月2日ニッ

-

-

【緊急】てぇへんだ、てぇへんだ、販売停止だ!!『生保、「節税保険」販売停止 国税が課税見直し方針 』

皆さんこんにちは「保険アドバイザー 和田」です。今日は『生保、「節税保険」販売停止 国税が課税見直し

-

-

「法人で加入する保険」保険を使った節税とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は法人の保険を使った節税について少しお話したいと思

-

-

医療保険を法人加入にしたほうが良い理由

皆さんこんにちは「保険アドバイザー和田」です。今日は「医療保険を法人加入にしたほうが良い理由」につい

-

-

東京海上日動あんしん生命「低解約返戻金型逓増定期保険」

こんにちは、K2 Collegeの野村です。今回は、 東京海上日動あんしん生命の「低解約返戻金型逓増

-

-

AIG損保の労災上乗保険「ハイパーメディカル(病気補償特約)」

皆さんこんにちは「保険アドバイザー 和田」です。今日は『AIG損保の労災上乗保険「ハイパーメディカル

-

-

もはや”終戦記念日”!?「節税保険 販売停止」を受け各社の動き

皆さんこんにちは「保険アドバイザー 和田」です。今日は『「節税保険」販売停止を受け各社の動き』につい

-

-

エヌエヌ生命「Emergency Plus LⅡ」(法人向け商品)

こんにちは、K2 Collegeの野村です。今回は、エヌエヌ生命「Emergency Plus LⅡ