告知は「職業のみ」で死亡保障7億円まで加入できます!@FWD災害保障重視期間付定期(2019年8月発売)

公開日:

:

最終更新日:2019/11/26

法人保険

皆さんこんにちは「保険アドバイザー 和田」です。

今日は『告知は「職業のみ」で死亡保障7億円まで加入できます!@FWD災害保障重視期間付定期(2019年8月発売)』についてお話したいと思います。

この保険は、本来であれば”全損祭り”に参加する予定だった商品です。

しかし、このブログ読者の方はご存知の通り、2019年2月末以降をもって”節税保険”の販売は一旦停止され、その後6月28日に国税から出されたパブリック・コメント以降、各社は販売再開の準備を始め、8月あたりから順次販売が再開されています。

今日は、そのうちのひとつ、8月5日から販売が開始されている「FWD災害保障重視期間付定期」について解説したいと思います。

*「法人向け保険の税務取扱改定」@6月28日 国税庁公表〜10月までがラストチャンス「医療保険短期払」

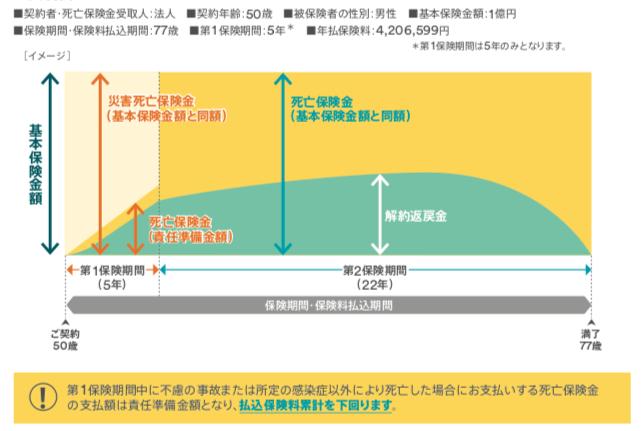

契約例とイメージ

特長1

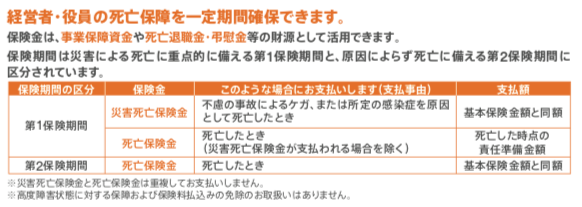

契約例とイメージの図で言うと、50歳〜55歳が「第1保険期間」で、不慮の事故や感染症で死亡した場合は1億円の死亡保険金が支払われ、病気で死亡した場合は、責任準備金が支払われます。責任準備金は支払った保険料よりも少し下回る金額程度とイメージして下さい。

次に55歳〜77歳が「第2保険期間」で、不慮の事故や感染症で死亡だけでなく、いかなる場合でも死亡した際は1億円の死亡保険金が支払われます。

各社から既に販売されていた「災害保障系定期保険」と設計は同じですが、同社の場合「第1保険期間」は5年のみの設計になります。

特長2

上記、契約例の場合の解約返戻金の推移はこんな感じです。

5年後のピーク時返戻率が89.7%

2月以前に発売し、”全損祭り”に参加できていれば他社と比較しても十分に競争力のある高い返戻率ですから、かなり売れていたでしょうね。

しかし、今回の改定により、残念ながらこれまでのような”節税効果”はありません。

*図解@最高返戻率85%超の「資産計上期間・割合」計算方法

*図解@最高返戻率「50%超70%以下」「70%超85%以下」の「資産計上期間・割合」計算方法

特長3

![]()

この保険の最も注目すべきはココ!

職業だけ申告すれば、病歴に関する告知は一切不要

職業告知のみで加入できる定期保険は国内生保では業界初です。

しかも、

最高保険金額7億円(25〜80歳)の保障

例えば、現在80歳で「がん」の人でも、92歳まで死亡保障7億円の保険に加入できます。

この保険の仕組み上、85歳までは事故や災害での保障ですが、85歳からは病気でも7億円です。

ただし、「入院中の人がベッドの上でサイン」なんてのはNGだそうです。

契約について

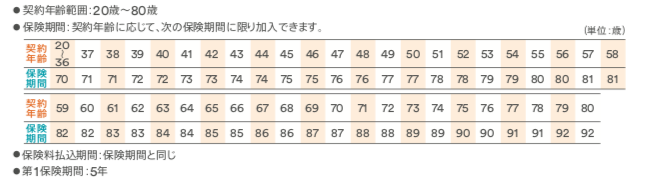

加入条件

個人契約での加入はできず、法人契約のみの取扱

基本保険金額:法人の年商の4倍 or 被保険者の年収の60倍(他社含む通算)

加入スキーム例

この保険は、ピーク時の解約返戻金はそれなりに高いのですが、最終的にはゼロになり、保障もゼロになってしまうので、結果的には「ただの掛捨の保険でした」ということになります。

そのため、この商品では例えばこんなふうな保全対応します。

1)契約時

契約者:法人

2)5年目

解約返戻金ピーク時:払済(定期保険→終身保険なので、この際は「要洗替」)

払込保険料相当額が死亡保険金額となるのでこの時点で保障は小さくなる

3)退職時

契約者:法人→個人(名義変更)

解約返戻金額相当を退職金として終身保険を支給

いかがでしたか?

最近はこのような、当初数年間は保障を小さくし、その期間を過ぎると一定の水準まで保険金額が立上がるタイプの保険が増えてきました。

健康上に理由で保険加入を諦めていた方にとっては、悪くない選択肢ですね。

*オリックス生命のドル建終身保険「Candle(キャンドル)」とは?

『世界中からベストな保険を』K2Assurance 皆さんのオーダーメイドがここにはあります

※本記事中の発言は筆者の個人的な見解であり、K2Assuranceの見解ではありません

関連記事

-

-

エヌエヌ生命「Quality」(定期保険)

こんにちは、K2 Collegeの野村です。今回は、エヌエヌ生命「Quality」ついてご紹介します

-

-

「米ドル建養老保険」個人契約と法人契約(福利厚生プラン )

皆さんこんにちは「保険アドバイザー和田」です。今日は「米ドル建養老保険」につてお話したいと思います。

-

-

間もなく各社で販売再開の法人保険「not 節税保険」

皆さんこんにちは「保険アドバイザー和田」です。今日は『間もなく各社で販売再開の法人保険「not節税保

-

-

「債務返済保障プラン」とは?

皆さんこんにちは「保険アドバイザー 和田」です。今日は「債務返済保障プラン」についてお話したいと思い

-

-

”単純返戻率90%超!!”またまた驚愕の全損保険「介護定期保険(米ドル建)」6月2日販売開始@メットライフ生命

皆さんこんにちは「保険アドバイザー 和田」です。今日は『メットライフ生命「介護定期保険(米ドル建)」

-

-

税理士さんに”決算対策の生命保険はキライ”と言われたら

皆さんこんにちは「保険アドバイザー和田」です。今日は『税理士さんに”決算対策の生命保険はキライ”と言

-

-

東京海上日動あんしん生命「低解約返戻金型逓増定期保険」

こんにちは、K2 Collegeの野村です。今回は、 東京海上日動あんしん生命の「低解約返戻金型逓増

-

-

ニッセイの「スーパーフェニックス」(長期平準定期保険)法人向け商品

こんにちは、K2 Collegeの野村です。長期平準定期保険はかつて、法人向けの「節税商品」として人

-

-

流行ってはいるけど”出口”がないと効果なし『全損(節税)保険』の注意点

皆さんこんにちは「保険アドバイザー 和田」です。今日は『流行ってはいるけど”出口”がないと効果なし「

-

-

【緊急】てぇへんだ、てぇへんだ、販売停止だ!!『生保、「節税保険」販売停止 国税が課税見直し方針 』

皆さんこんにちは「保険アドバイザー 和田」です。今日は『生保、「節税保険」販売停止 国税が課税見直し