図解@最高返戻率85%超の「資産計上期間・割合」計算方法

公開日:

:

最終更新日:2019/05/24

法人保険

皆さんこんにちは「保険アドバイザー 和田」です。

今日は『図解@最高返戻率85%超の「資産計上期間・割合」計算方法』についてお話したいと思います。

さて、2月いっぱいで販売停止となっていた「節税保険」に関して、先日4月11日に国税から出されたパブリックコメントについてブログでもお伝えしました。

*意外に早く出ましたね「節税保険」パブリックコメント(2019年4月11日 国税庁)

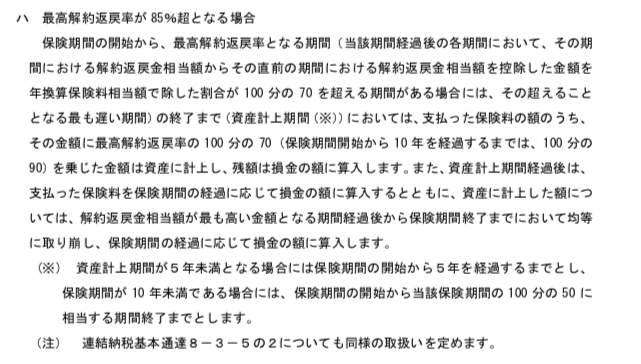

この中で、ピーク時の解約返戻率が85%超の契約については概ねザックリ

解約返戻金のピーク時の返戻率が

50 %以下 :保険料の全額を損金計上

50%超から70%以下:保険料の6割を損金計上

70%超から85%以下:保険料の4割を損金計上

85%超 :ピークの返戻率の10%を損金計上(当初10年)

ピークの返戻率の30%を損金計上(11年以降)

と書いたのですが、実はパブリックコメントの文章ではかなり細かく定義されています。

さっぱりわからないですよね?

業界にいた私ですらも「???????」でしたからw

そこで今日は、これをわかりやすく解説してみたいと思います。

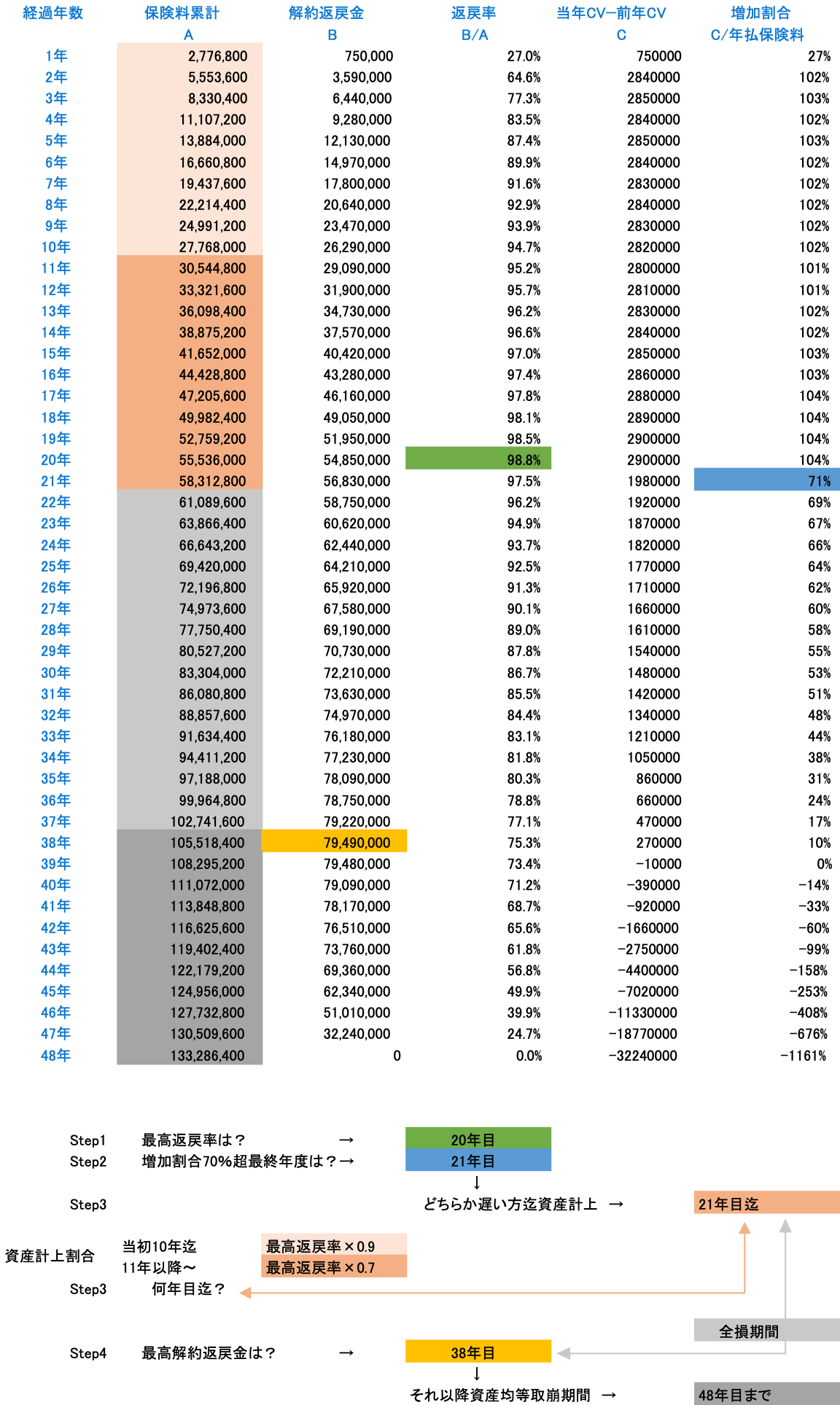

サンプルには最高返戻率の高い「アクサ生命の長期定期(98歳定期)保険」を使ってみます。

設定 50歳男性

・保険期間:98歳

・払込期間:98歳

・保険金額:1億円

・年払保険料:2,776,800円

・今迄の経理処理:1/2 損金

もう、このまんまです。

自分で言うのもアレですが、わかりやすいと思うんですよねw

ですが、すこし文章でも補足解説します。

まず最初に調べるのは、資産計上をする期間です。

そのためには2つ調べることが必要です。

1)最高返戻率

これは設計書を見てすぐにわかりますね(Step1)。

ここでは緑色帯の98.8%が最高返戻率で「20年目」です。

2)増加割合【「当年の解約返戻金ー前年の解約返戻金(表のC欄)」÷「年払保険料」】

次が、パブリックコメントのここの部分。

(当該期間経過後の各期間において、その期間における解約返戻金相当額からその直前の期間における解約返戻金相当額を控除した金額を 年換算保険料相当額で除した割合が 100 分の 70 を超える期間がある場合には、その超えること となる最も遅い期間)

文字にするとさっぱりわかりませんが、【「当年の解約返戻金と前年の解約返戻金の差額(表のC欄)」÷「年払保険料」】を計算するのが(Step2)です。

表の右端の欄で、その増加割合が70%を超えているのは「21年目」です。

この、1)または2)の遅いほうが「資産計上」をする期間になるので、「21年目」までがそれに当たります。そして「資産計上」の割合が

・10年目迄:最高返戻率×0.9

・11年目以降:最高返戻率×0.7

となっているので、この例で言うと

・1〜10年目:98.8%×0.9=88.9%資産計上(11.1%損金計上)

・11〜21年目:98.8%×0.7=69.2%資産計上(30.8%損金計上)

になります。

返戻率が高いと、これしか損金計上できないということです。

最後に「最高解約返戻金」が何年目かを調べます(Step4)。

これも設計書を見てすぐにわかりますね。

表の黄色帯の79,490,000が最高解約返戻金で「38年目」です。

この「38年目」から保険期間満了までの期間で、これまで資産計上してきた金額を均等に取崩します(濃グレー帯)。

それ以外の期間である、資産計上必要期間終了後「22年目」から、最高解約返戻金の前「37年目」までは全額損金期間になります(薄グレー帯)。

さて、いかがでしたか?

こうして図にするとそれほど難しくはないのかなと思います。

ネットでは、税理士さんの中でも間違った解説をしていたりするのを見掛けますので参考にして下さい。

この解説用に作成した表には、その計算方法をわかりやすくするためにあえて「実質返戻率」を表記しませんでしたが、パブリックコメントのこの国税案だと「実質返戻率100%」を超えるような保険は、今回の例のような単純返戻率で97%以上が必要で、すると損金割合は10%以下となりますから、”節税効果”を目的とした保険は現在の商品群ではなくなってしまうことになります。

その数字に関しては、先日のブログで解説していますので、詳しくはそちらをご覧下さい。

*保険マンに言わせりゃ「損金算入の割合が小さくてゾッとした」「正直なところ腰が抜けた」「腰が砕けるかのような手厳しい内容」@節税保険新ルール

ちなみに各保険会社は、このルールが正式決定すると今後この計算式を入れ込んだ設計書へ表記変更するようで、当該部署の人達はかなり大変な作業になるとのことです。

明日は、最高返戻率「50%超70%以下」「70%超85%以下」の「資産計上期間・割合」計算方法について解説したいと思います。

*図解@最高返戻率「50%超70%以下」「70%超85%以下」の「資産計上期間・割合」計算方法

関連記事

-

-

法人名義で医療保険に加入するなら今はこれ!ネオファースト生命「ネオdeいりょう」

こんにちは、K2 Collegeの野村です。現在、日本の生命保険で財テクのような節税保険は事実上なく

-

-

ソニー生命「ニューエグゼクティブライフ」(法人向け商品)

今回は、ソニー生命の「ニューエグゼクティブライフ」(長期平準定期保険)についてです。ソニー生命のこの

-

-

役員仮払金(貸付金)精算プラン

皆さんこんにちは「保険アドバイザー和田」です。今日は海外の新たな保険商品『役員仮払金(貸付金)精算プ

-

-

法人加入の損害保険の見直し方法

皆さんこんにちは「保険アドバイザー和田」です。今日は『法人加入の損害保険の見直し方法』についてお話し

-

-

メットライフの”最強全額損金保険”「介護定期保険(米ドル建)」は3月で販売停止

皆さんこんにちは「保険アドバイザー 和田」です。今日は『メットライフの”最強全額損金保険”3月で販売

-

-

役員退職金の「功労金(役員退職金×30%)」は損金算入を否認されるケースがある

皆さんこんにちは「保険アドバイザー 和田」です。今日は『役員退職金の「功労金(役員退職金×30%)」

-

-

医療保険を法人加入にしたほうが良い理由

皆さんこんにちは「保険アドバイザー和田」です。今日は「医療保険を法人加入にしたほうが良い理由」につい

-

-

金融庁がヒアリング、、、それでも続く「全損保険」競争@NN生命からも11月2日販売開始

皆さんこんにちは「保険アドバイザー 和田」です。今日は『金融庁がヒアリング、、、それでも続く「全損保

-

-

『金融庁は”アホ”なのか?』金融庁が生保に怒りの鉄槌!節税・外貨建て保険に「是正指導」@ダイヤモンド・オンライン(2018.12.3)

皆さんこんにちは「保険アドバイザー 和田」です。今日は『金融庁が生保に怒りの鉄槌!節税・外貨建て保険

-

-

ネオファースト生命「ネオdeきぎょう」(標準タイプ)

こんにちは、K2 Collegeの野村です。今回は、 ネオファースト生命「ネオdeきぎょう」(標準タ