FWD富士生命の「1/2損金・養老保険(3年満期プラン)」

公開日:

:

最終更新日:2019/04/08

法人保険

皆さんこんにちは「保険アドバイザー 和田」です。

今日は『FWD富士生命の「1/2損金・養老保険(3年満期プラン)」』についてお話したいと思います。

このブログを御覧の皆さんはご存知の通り、2月いっぱいで日本の保険会社から提供されていた「節税保険」は販売停止となっています。

現在でも販売されている節税としての機能を持った保険は唯一、「1/2損金 養老保険」ハーフタックスプランとも呼ばれるものです。

*今でも販売可能な”節税効果”のある損金保険「1/2損金・養老保険(福利厚生プラン)」

そこで今日は、各社販売してい養老保険の中でも、少し面白い仕組みのFWD生命の養老保険を解説したいと思います。

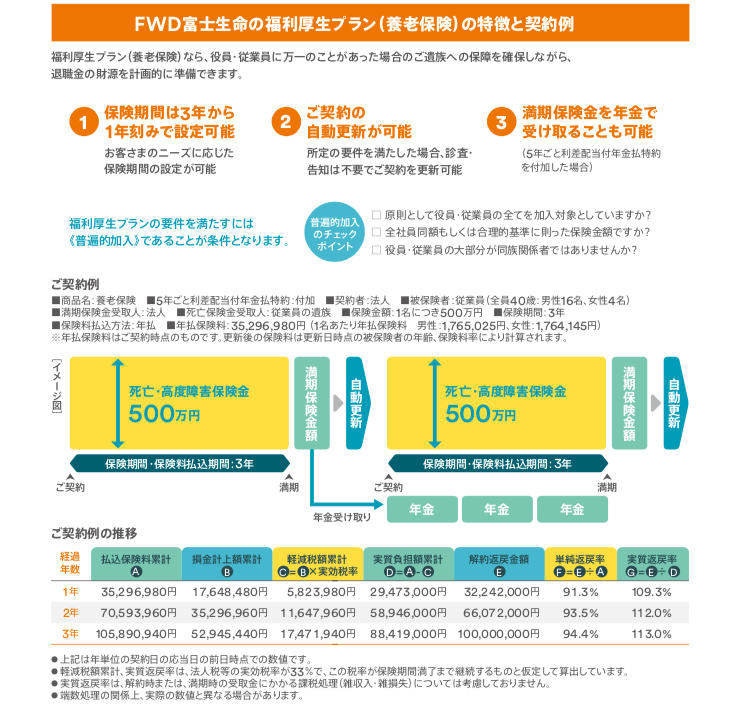

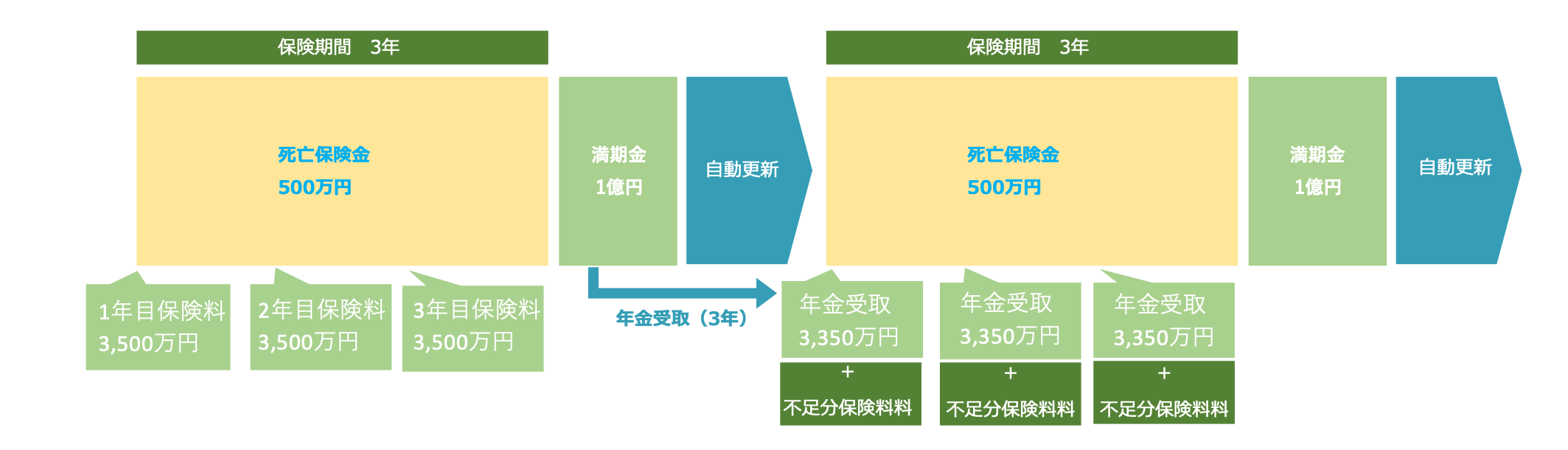

上記の契約例は3年満期の養老保険です。

1/2損金で3年間で支払った保険料が、その後更新している限り”ぐるぐる”と回っていきます。

この例をもうちょとわかりやすい図を用意したのでこちらを御覧下さい。

では、ザックリと説明します。

従業員数40名の企業で(従業員数は以降変動しないもとします)、死亡保障は500万円の3年満期養老保険、年払保険料は3,500万円です。

保険料の半分(1,750万円)は福利厚生費として損金計上、半分(1,750万円)は保険料積立金として資産計上します。

3年間の保険料支払総額は1億500万円。

3年後の満期時の満期金は1億円(単純返戻率94.4%)で、これを自動更新します。

契約から3年経過しているため、更新時の保険料は加入者年齢も3歳上がっている分、同額保障でもUPしています。

つまり、3,500万円+αです。

この3,500万円+αの保険料支払いは、満期金1億円を3分割にした3,350万円で受取り充当、不足分が新たな手出しとなります。

つまり、当初3年で支払った保険料をその後ずーっと、ぐるぐると回していく

”ぐるぐるプラン”

というわけです。

もちろん、従業員が退職した際は解約しなければいけませんが、実質返戻率は100%以上となりますし(ケースバイケース)、資金が必要な場合は減額や解約などの方法で調整することは可能です。

更新のたびに保険料の手出しは生じますが、おおよそ当初3年間の保険料で充当できているわけですから、短期間での節税を目的とするには良いと思います。

また、3年以上の満期であれば、1年刻みでの期間設定が可能ですから、どの程度の利益が見込めるのかで設計することも出来ます。

もちろん、

”福利厚生”を目的としています

と、大きな声で言えますしね。

『世界中からベストな保険を』K2Assurance 皆さんのオーダーメイドがここにはあります

関連記事

-

-

長期定期保険「払済」による”洗替”が不要になるかもね@国税「パブリック・コメント」深読み

皆さんこんにちは「保険アドバイザー和田」です。今日は『長期定期保険「払済」による”洗替”が不要になる

-

-

予言的中!全額損金の節税保険に”金融庁が「待った」”

皆さんこんにちは「保険アドバイザー 和田」です。今日は『全額損金の節税保険に”金融庁が「待った」”』

-

-

ネオファースト生命「ネオdeきぎょう」(逓増タイプ)

こんにちは、K2 Collegeの野村です。今回は、 ネオファースト生命「ネオdeきぎょう」(逓増タ

-

-

一生涯の医療保険を”タダ同然”で手に入れる方法@法人プラン

皆さんこんにちは「保険アドバイザー和田」です。今日は「医療保険をタダ同然で手に入れる方法」についてお

-

-

法人保険「名義変更プラン」に関する憶測

皆さんこんにちは「保険アドバイザー和田」です。今日は『法人保険「名義変更プラン」に関する憶測』につい

-

-

”単純返戻率95%!!”驚愕の全損保険「ネオdeきぎょう」3月12日(本日)販売開始

皆さんこんにちは「保険アドバイザー 和田」です。今日は『”返戻率95%!!”驚愕の全損保険「ネオde

-

-

間もなく各社で販売再開の法人保険「not 節税保険」

皆さんこんにちは「保険アドバイザー和田」です。今日は『間もなく各社で販売再開の法人保険「not節税保

-

-

医療保険を法人加入にしたほうが良い理由

皆さんこんにちは「保険アドバイザー和田」です。今日は「医療保険を法人加入にしたほうが良い理由」につい

-

-

ニッセイの「スーパーフェニックス」(長期平準定期保険)法人向け商品

こんにちは、K2 Collegeの野村です。長期平準定期保険はかつて、法人向けの「節税商品」として人

-

-

法人向け全額損金の商品〜NN生命「生活障害保障型定期保険」2017年9月改定

皆さんこんにちは「保険アドバイザー 和田」です。今日はNN生命「生活障害保障型定期保険」について解説