相談事例(フリーランス 男性):「こだわり個人年金」最終的に受取る時に円貯金よりも良ければ、やる意義はあるのでは?

公開日:

:

最終更新日:2018/11/18

保険相談事例

皆さんこんにちは「保険アドバイザー和田」です。

今回は実際に相談依頼を受けた事例を紹介したいと思います。

お問合せの多い「こだわり個人年金」に関するご質問です。

(ご質問者からの質問はこちらで修正していませんので、誤字脱字もそのまま表記しています)

【質問】

フリーランスで働いている者です。

あるFPに国民年金にプラスαできる金融商品を紹介して欲しいとお願いしたところマニュライフ生命のこだわり個人年金保険をお勧めされました。

たまたま見かけたそちらのHPでは積立比率が低いことで酷い商品と評価されていますが素人の私には正直わかりづらいです。積立てたお金が手数料などに大量に回されていると聞くとなんとなくひどいなとは思いますが最終的に受け取るときに円貯金するよりはましならばやる意義はあるのではと思ってしまいます。

もう少し具体的にメリットデメリットを教えていただけますとありがたいです。

【回答】

HPでは積立比率が低いことで酷い商品と評価されていますが素人の私には正直わかりづらいです。積立てたお金が手数料などに大量に回されていると聞くとなんとなくひどいなとは思いますが最終的に受け取るときに円貯金するよりはましならばやる意義はあるのではと思ってしまいます。

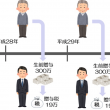

おさらいになってしましますが、ブログで読んで頂いた通り『こだわり個人年金』は積立開始からかなり長い期間で、支払った保険料の多くは積立にまわされていません。ブログ中の例ですと、35歳男性が毎月10,000円を積立た場合、積立金額の10,000円に対して

・1年目:約3,700円

・2年目:約6,500円

・3年目:約7,500円

しか、積立にまわされず、支払った10,000円が100%積立てられるのは17年前後からです。これを多いと感じるか、この程度と感じるかは個人の感覚もあろうかと思いますし、〇〇さんのおっしゃる通り”最終的に殖えていれば良い”のであれば『こだわり個人年金』に加入されても良いと思います。

しかし、私がお伝えしたかったのは『もし同じ金額を毎月積立るのであれば、同じような仕組みの海外商品の方がより殖えます』ということです。

『こだわり個人年金』のような、満期時に返戻率が最低保障されている海外の積立商品では『元本確保型年金プラン』と『3.5%金利保証積立年金』の2つがあります。

◯『元本確保型年金プラン』最低積立月額200USD~

同プランでは積立期間により3つのタイプがあります。どれも、米国の株式で運用していますが、最低保証されている満期金があるので、将来の確実な資金準備計画ができ、老後資金としてはもちろん、お子さんの教育資金などで活用される方も多くいらっしゃいます。

【15年満期プラン】

15年後の満期時には積立金額の+40%を最低保証していて、米国株式次第では更に殖えて受けとれることができるものです。

仮に月々300USD(約33,000円)を15年間積立た場合は(*1USD=110円)

・15年積立総額:300USD✕12✕15年=54,000USD(約594万円)

・15年後満期金:54,000✕140%=75,600USD(約832万円:最低保証)

・最低保証返戻率:140%

【20年満期プラン】

20年後の満期時には積立金額の+60%を最低保証していて、米国株式次第では更に殖えて受けとれることができるものです。

仮に月々300USD(約33,000円)を20年間積立た場合は(*1USD=110円)

・20年積立総額:300USD✕12✕20年=72,000USD(約792万円)

・20年後満期金:72,000✕160%=115,200USD(約1,267万円:最低保証)

・最低保証返戻率:160%

◯『3.5%金利保証積立年金』最低積立月額200USD~

積立期間15年間のプランです。その間、3.5~6.0%の範囲内で金利が付いてきます(2018年5月現在3.5%)。3.5%は最低保証されているので、それだけでも十分日本の金利よりも高いですし、仮に米国の金利が上昇した場合は、この商品の金利も上がっていくことになります。

仮に月々300USD(約33,000円)を15年間積立た場合は(*1USD=110円)

・15年積立総額:300USD✕12✕15年=54,000USD(約594万円)

・15年後満期金:68,224USD(約750万円:最低保証)

・最低保証返戻率:126.3%

*マニュライフ生命「こだわり個人年金」と海外積立年金「3.5%金利保証積立年金プラン」の比較

もし『こだわり個人年金』の設計書などをお持ちでしたら、何年目にどれくらい増えているかを比較してみて下さい。

もう少し具体的にメリットデメリットを教えていただけますとありがたいです。

以上のように、最終的には「どれだけ殖えるか」がポイントだと思いますので、海外の同じような仕組みの積立商品と比較した場合、『こだわり個人年金』はデメリットこそあれメリットはないと私は考えています。

『こだわり個人年金』のセールスでは、生命保険料控除なども謳っているようですが、税控除の部分で言えば『確定拠出年金』こそ、税効果の高い商品です。

*日本国内の商品で老後資金を作るならこれ「個人型確定拠出年金(401K)」

Point

決して日本の保険商品が悪いと言っているわけではありません。

100支払って110で戻ってくるのが良いのか?

100支払って140で戻ってくるが良いのか?

単純にそうゆうことです。

わからないことはお気軽にご相談下さい。

無料直接相談はこちらから

関連記事

-

-

相談事例:某新聞社からの取材依頼〜その1

皆さんこんにちは「保険アドバイザー和田」です。今回は、先日某新聞社の方からご質問頂いた内容を紹介した

-

-

滞在時間3時間!名古屋に行った訳とは?

皆さんこんにちは、保険アドバイザーの野村です。6月に入りましたね!数えたら、先月までで飛行機30回乗

-

-

相談事例:今まで都民共済に入っていたが、保障内容が減っていくこと、85歳までしか加入できないことが気になってきた

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に相談依頼を受けた事例を紹介したいと思います

-

-

相談事例:3月の改正前にオリックス「ライズ」に一括で入ろうかと思っていますが利回りの悪さに躊躇しています(37歳 女性)

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に相談依頼を受けた事例を紹介したいと思います

-

-

相談事例:『お葬式代、老後用としても』と勧められ、AIGエジソン生命「特定疾病保障付ドル建とく割終身保険」を契約しました(38歳 女性)

皆さんこんにちは「保険アドバイザー和田」です。今日は実際に相談依頼の方の事例を紹介したいと思います。

-

-

相談事例:これは告知する必要がありますか?告知義務に違反しますか?

皆さんこんにちは「保険アドバイザー和田」です。今日は実際に相談依頼の方の事例を紹介したいと思います。

-

-

相談事例:加入している住友生命の10年更新が迫っていて転換を薦められています(54歳 男性 自営)

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に相談依頼を受けた事例を紹介したいと思いま

-

-

対面営業モデルの終わり〜自分で選択してモノを買う時代へ〜

皆さんこんにちは、保険アドバイザーの野村です。おかげさまで今月もビジネスは順調ですが、ここ数年自分か

-

-

相談事例:死亡保障が必要で、かつ子供の大学資金、老後の資金を貯めたいと考えています。

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に相談依頼を受けた事例を紹介したいと思います

-

-

相談事例: 医療保険について。積み立てと掛け捨てで迷っています。

皆さんこんにちは「保険アドバイザー和田」です。今日は相談事例を紹介したいと思います。 【質