国民年金はお得なのか?損なのか?

公開日:

:

最終更新日:2018/02/05

ライフプランニング

今日は『国民年金はお得なのか?損なのか?』についてお話したいと思います。

巷ではよく年金について

払った分も取り戻せない

払うだけ損だ

という話をよく耳にすると思いますが、果たして本当に損なのか!?今回は老齢基礎年金(国民年金)について、数字で見てみましょう。

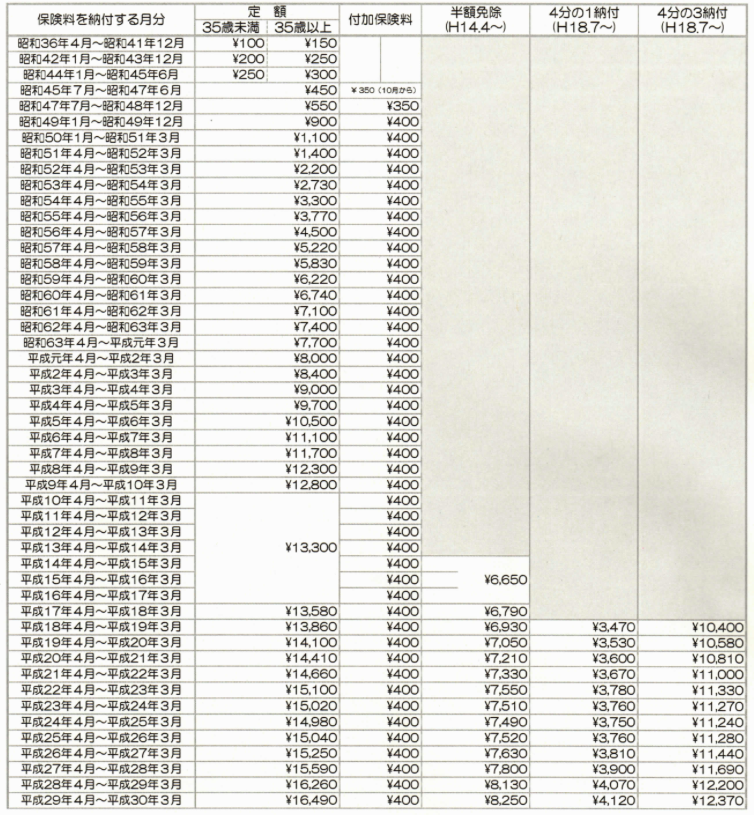

まず、これまでの国民年金の保険料がこちら(日本年金機構より)

保険料の推移

約60年で100倍以上になってるんですね。

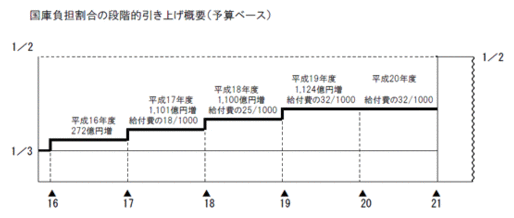

でもって、年金の給付額の推移がこちら。

支給額の推移

現在の数字でシミュレーション

・払込期間:20歳〜60歳までの40年間

・保険料:16,490円(平成29年4〜平成30年3月現在)

・払込総額:16,490×12ヶ月×40年=7,915,200円

・年金支給額:779,300円(平成29年4月〜の金額)

・元本回収年数:7,915,200÷779,300=10.2年

*支払った元金を回収するための期間は、単純計算で約10.2年

つまり、年金を受給し始めて約10年前後経てば概ね支払った年金保険料相当は回収でき、その後は長生きすればするほど得をするということになります。20年間年金を受給すると、支払った年金保険料の約2倍、30年間だと約3倍受けとれるという計算です。

さらに、この支払った保険料の全額197,880円(16,490×12ヶ月)が、社会保険料控除の対象となりますので、多くのサラリーマンの方(所得税率10%の人)は約4万円、所得税率20%の人だと約6万円が節税できることになり、高額所得者はさらに大きな節税になりますから、その効果まで含めると上記以上の高利回りといことになります。

これは民間の生命保険会社や郵便局などの個人年金保険よりはるかに高く、同じ保険料水準では到底マネができないものです。また、現在の海外の保険商品で比較してみても、確定保証されている利回りで、これだけのパフォーマンスは出せません。これは国が国庫負担として1/3を負担していたことも(平成21年までに1/2まで負担率が引き上げ)大きく寄与しています。

さらに、一定要件を満たした場合は、遺族への死亡保障や障害時の保障も付いているわけですから、国民年金を保険(金融)商品として考えると

ものすごく優秀な保険(金融)商品

と言えます。

では、なぜ冒頭でも話したような

払った分も取り戻せない

払うだけ損だ

という話を耳にするかと言えば、

先行きがかなり怪しい

からです。

最近、たびたびニュースなどでも目にされているかと思いますが、国は支給開始年齢を70歳とか75歳に引き上げようと検討していたり、支給金額を減らそうと考えているからです。本当に、今のように65歳から、現在のような金額を自分が将来受給できるのか?と考えれば、

まぁ無理だよなぁ・・・

ってことになりますね。

なので、、、そこはやはり

自助努力

これ以外にありません。

国民年金が今まで通り、今後も約束した通りにもらえればそれに越したことはありませんが、そうじゃなかったこと(濃厚)を見据えて、自分で準備しておくことがとても大切ですね。

あっ。。。

損か得かの話の以前に国民年金は「日本に住む20歳以上60歳未満の人は義務」なので、加入するかどうかということを選択する余地はないんですけどね。

*1−1.日本の公的年金制度

わからないこと、お問合せの方はお気軽にご連絡下さい。

関連記事

-

-

クイズ:「差額ベッド代」がかかるのはどのケースでしょう?

皆さんこんにちは「保険アドバイザー和田」です。今日は「差額ベッド代」に関するお話です。 ま

-

-

「老後」について〜その2【老後の実際】

皆さんこんにちは「保険アドバイザー和田」です。今日も引き続き“老後”をテーマにしたお話し〜その2です

-

-

「老後」について〜その1【老後とは?】

皆さんこんにちは「保険アドバイザー和田」です。生命保険のひとつに「個人年金保険」という商品がありま

-

-

アメリカの現状に見る投資の考え方

皆さんこんにちは。保険アドバイザーの野村です。いい天気ですね!桜も見頃で散歩していてはところどころ桜

-

-

ホントに安いのか?ライフネット生命CM「ライフネットイングリッシュ 突撃お宅訪問」

皆さんこんにちは「保険アドバイザー和田」です。今日は『ライフネット生命CM「ライフネットイングリッシ

-

-

その生命保険、入りすぎていませんか?

皆さんこんにちは、保険アドバイザーの野村です。暑いですね!夏ですね!梅雨ですね!マスクは電車とスーパ

-

-

平成30年4月以前に「定期保険」に加入している方は見直し必須です

皆さんこんにちは「保険アドバイザー和田」です。今日は、『平成30年4月以前に「定期保険」に加入してい

-

-

「72の法則」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は「72の法則」について少しお話します。知ってる人

-

-

”学資保険は実質元本割れ!?”国立大学授業料「54万円」が16年後「93万円」に【現在の172%、1.7倍】

皆さんこんにちは「保険アドバイザー 和田」です。今日は「国立大学授業料値上げ」についてお話をしたいと

-

-

保険に入らなくても死亡保険金が海外積立年金で用意できちゃう?

皆さんこんにちは「保険アドバイザー和田」です。今日は「保険に入らなくても死亡保険金が海外積立年金で用