8月1日販売開始〜マニュライフ生命 外貨建定額個人年金「パワーカレンシー(介護保障タイプ)」

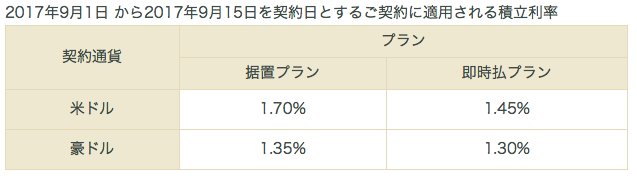

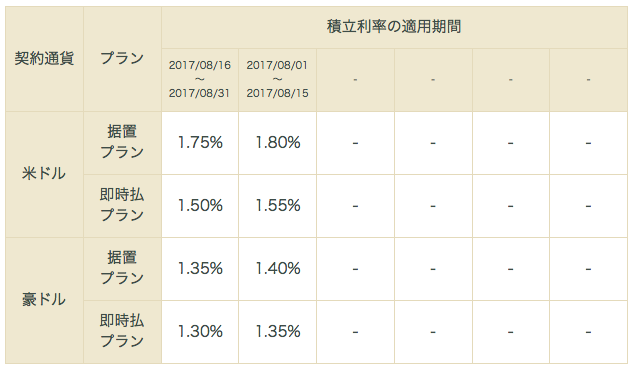

積立利率

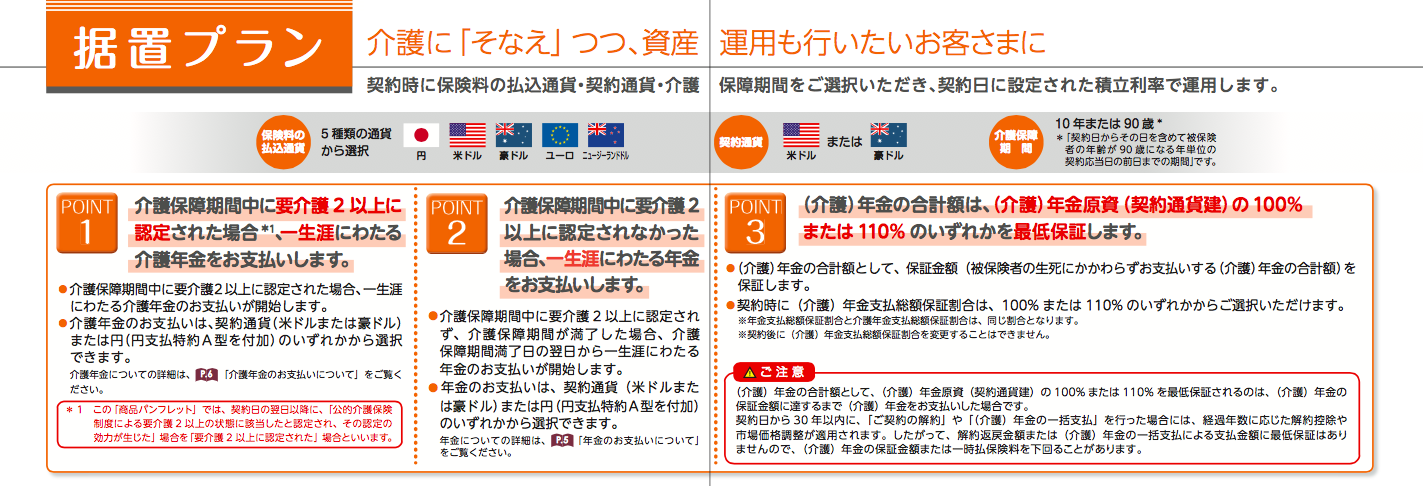

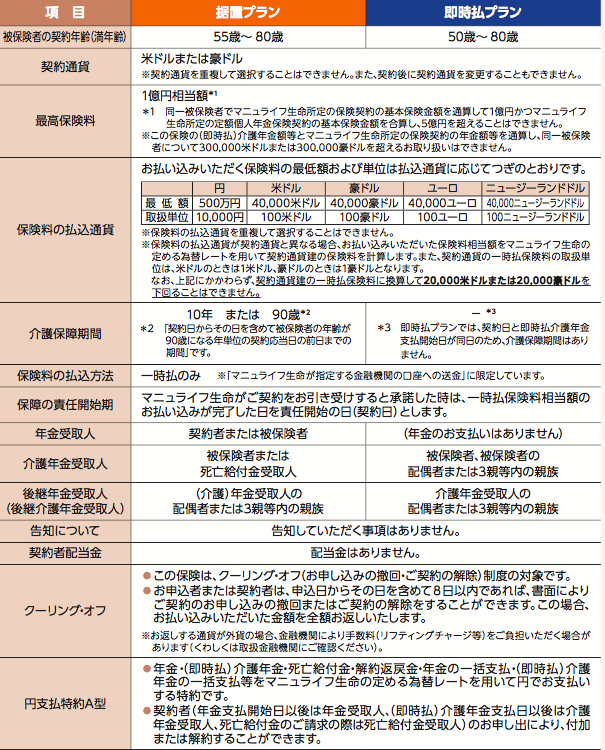

据置プラン:被保険者契約年齢55〜80歳

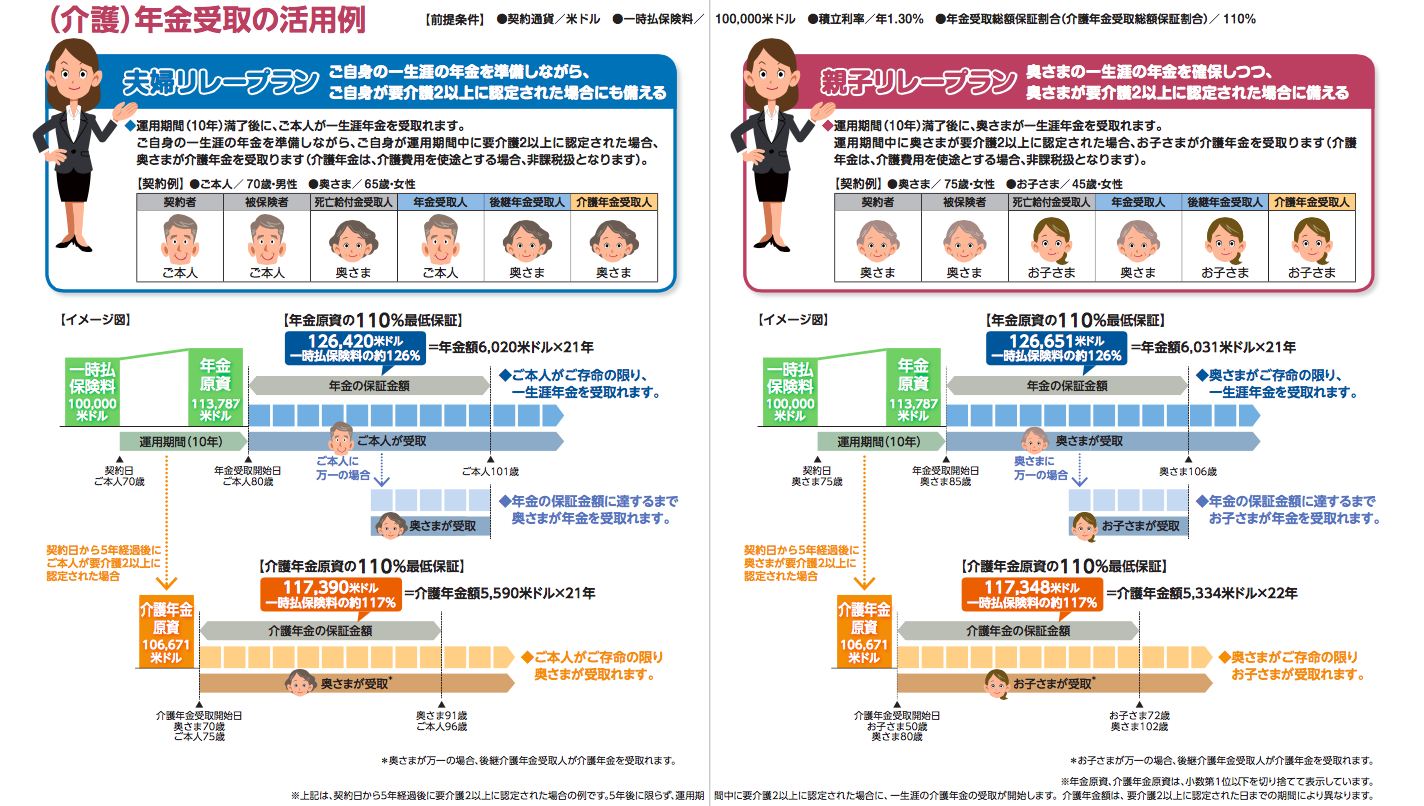

契約時に契約通貨(米ドルまたは豪ドル)を選択し一時払保険料を支払い、契約日に設定された積立利率(上記)で運用し、介護保障期間(10年または90歳)の運用期間満了後、一生涯にわたり年金を受取ることができます。また、運用期間中に要介護2以上に認定された場合は、その時点から一生涯にわたり介護年金を受取ることができます。介護年金の支払は、契約通貨(米ドルまたは豪ドル)または円(円支払特約A型を付加)のいずれかから選択できます。

受取れる年金額は年金原資の100%または110%が最低保証されていて、100%または110%の金額を受け取る前に亡くなってしまった場合は、遺族がその残額を受取ることになります。

●「据置プラン」は加入すべきか?辞めておくべきか?上記パンフレットのプランで考察

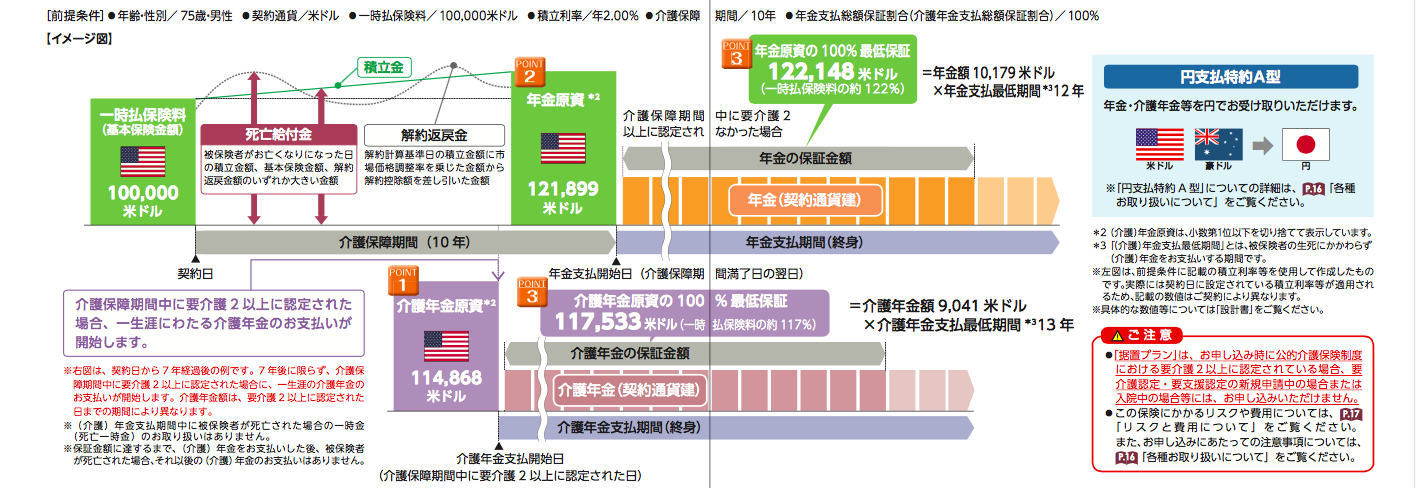

上記プランでは被保険者年齢が75歳男性で、一時払保険料を100,000USDを支払っています。積立利率は2.0%試算ですので、現在(2017年9月)の1,7%よりも良い条件でのシミュレーションです。

このプランのひとつ(緑色の設定)では介護保障期間中に要介護2以上の状態にならなければ85歳から年金を受取るわけですが、その年金額が10,179USDです。一時払保険料100,000USDよりも年金でもらう金額が多くなるのは

・10,179USD✕10年=101,790USD

ですから、95歳まで長生きするとやっと支払った金額よりも本人は多くもらえることになります。もちろん、年金原資の100%または110%は保証されていますが、保険料を支払ったご本人が、それよりも多く受取るには契約から20年という計算です。

この数字は男性・女性・被保険者の年齢で変わってきますが、計算方法は同じですから、もし提案されている方がいらっしゃれば、計算してみて下さい。

もう一つの(紫色の設定)では、契約から7年後、つまり82歳で要介護2以上になり、そこから介護年金を受取っていくシミュレーションになっています。その介護年金額は9,041USDですから、一時払保険料100,000USDよりも年金でもらう金額が多くなるのは

・9,041USD✕12年=108,492USD

となり、82歳から12年後の94歳で、支払った金額よりも本人は多くもらえることになります。

詳しく各年齢で、それぞれのシミュレーションを出してみないとわかりませんが、ほぼ同じような年数になる設定ではないかと思います。

少なくとも上記シミュレーションでは、現在の平均余命から考えれば、本人のメリットはあまりなさそうなので辞めた方が良いでしょうね。

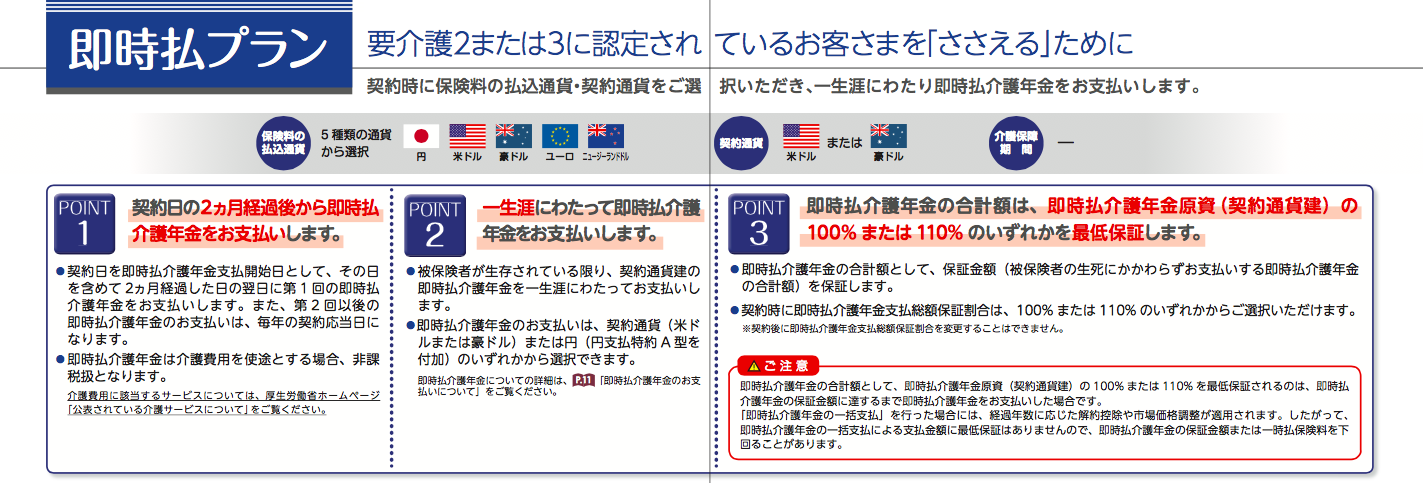

即時払プラン:被保険者契約年齢50〜80歳

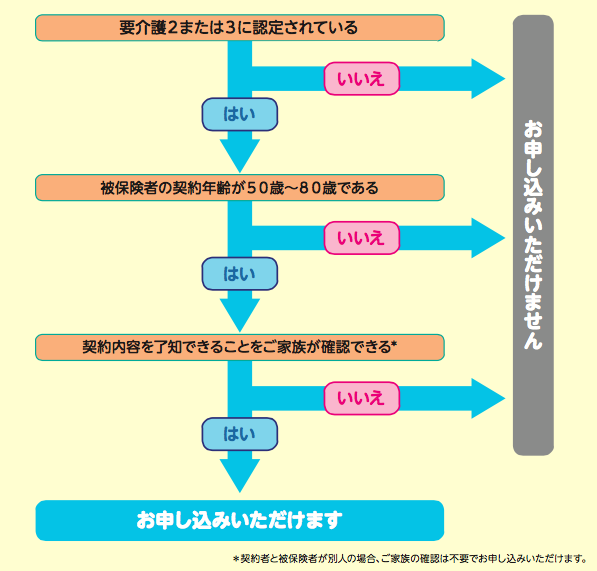

このプランは公的介護保険制度における要介護2または3に認定されている人が加入出来ます。

契約時に契約通貨(米ドルまたは豪ドル)を選択し一時払保険料を支払い、契約日に設定された積立利率(上記)で運用し、契約日を即時払介護年金支払開始日として、その日を含めて2ヵ月経過した日の翌日に第1回目の即時払介護年金が支払われ、その後一生涯にわたり年金を受取ることができます。即時払介護年金は、契約通貨(米ドルまたは豪ドル)または円(円支払特約A型を付加)のいずれかから選択でき、介護費用を使途とする場合は非課税扱となります。

「据置プラン」同様に、受取れる年金額は年金原資の100%または110%が最低保証されていて、100%または110%の金額を受け取る前に亡くなってしまった場合は、遺族がその残額を受取ることになります。

●「即時払プラン」は加入すべきか?辞めておくべきか?上記パンフレットのプランで考察

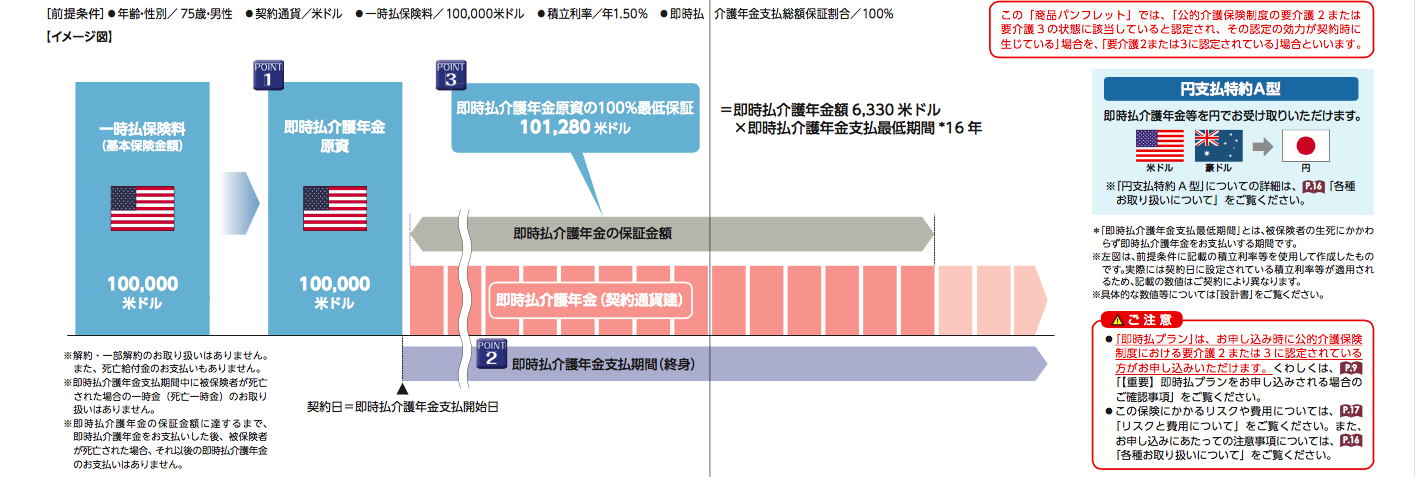

上記プランでは被保険者年齢が75歳男性で、一時払保険料を100,000USDを支払っています。積立利率は1.5%試算ですので、現在(2017年9月)の1,45%よりも多少良い条件でのシミュレーションです。このプランでは即時介護年金額が6,330USDです。一時払保険料100,000USDよりも年金でもらう金額が多くなるのは

・6,330USD✕16年=101,280USD

ですから、91歳まで長生きすると支払った金額よりも本人は多くもらえることになります。もちろん、年金原資の100%または110%は保証されています。

同様に65歳男性の場合、即時介護年金額5,300USD(2017年9月前半)

・5,300USD✕19年=100,700USD

となり、84歳で支払った金額よりも本人は多くもらえることになります。

被保険者が60歳男性の場合、一時払保険料を100,000USDでは即時介護年金額が4,820USDです(2017年9月前半)一時払保険料100,000USDよりも年金でもらう金額が多くなるのは

・4,820USD✕21年=101,220USD

となり、81歳で支払った金額よりも本人は多くもらえることになります。

参考までに女性の場合では

・60歳:即時介護年金額3,760USD(2017年9月前半)/3,760✕27年=101,520USD/87歳以上で元本

・65歳:即時介護年金額4,080USD(2017年9月前半)/4,080✕25年=102,000USD/90歳以上で元本

・70歳:即時介護年金額4,080USD(2017年9月前半)/4,470✕23年=102,810USD/93歳以上で元本

現在の平均余命から考えれば、男性女性とも60歳くらいまでの方であれば、数字的にはメリットがありそうですが、このプランの場合は被保険者自身が既に要介護2以上の状態ですから、今後長生きした時の介護費用の心配を考えると、一生涯保証された年金がもらえることの安心感は大きいのかもしれません。

取扱詳細

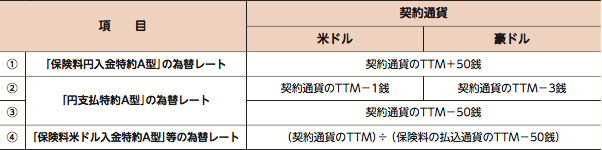

為替手数料

Point

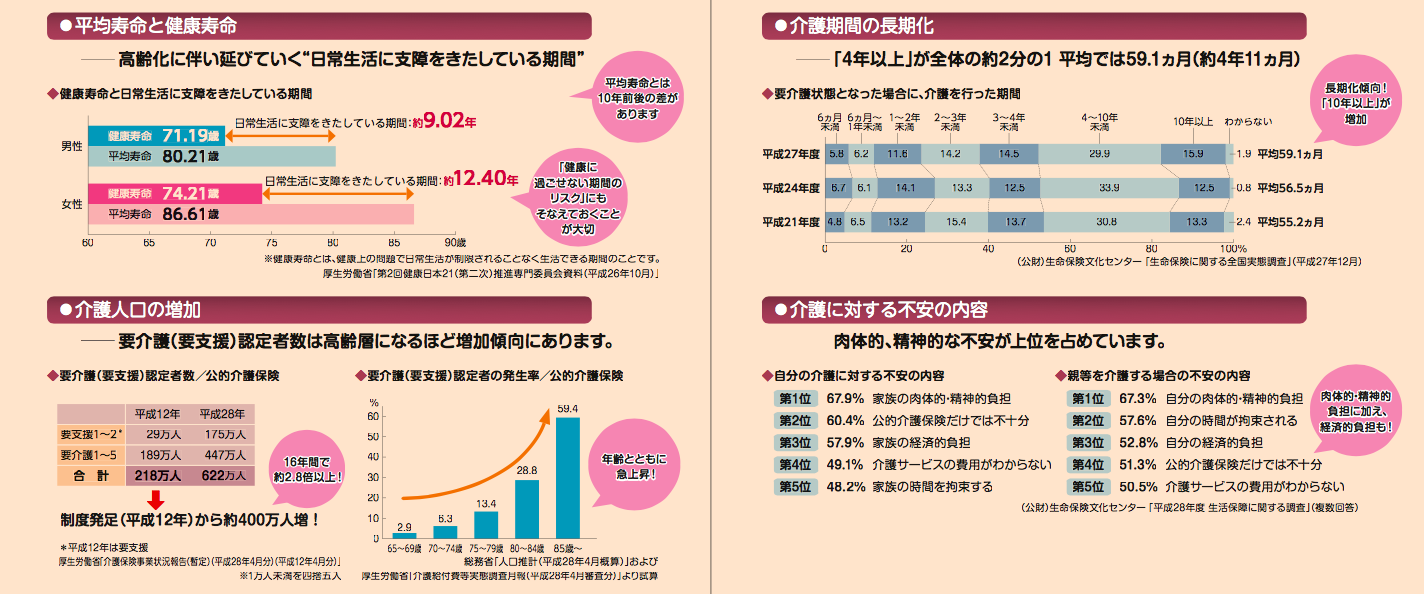

介護人口の数は今後もさらに増加するものと思われます。

それに伴い、介護を目的とした保険のニーズも増えていくとは思いますが、あれもこれも「保険」では毎月の保険料が高額になってしまいますから、優先順位をつけ、できるだけ「貯蓄」という方法にシフトするのが私は良いと考えています。「貯蓄」は死亡、病気、就業不能、介護、すべての”万能薬”となります。

ただし、この「パワーカレンシー(介護保障タイプ)」は、一生涯に渡ってもらえる年金額が保証されますから、既に要介護2以上の方にとっては「即時払プラン」は検討してみても良い、ユニークな保険だと思います。

関連記事

-

-

ソニー生命の「個人年金保険」〜30歳女性ランキング1位

皆さんこんにちは「保険アドバイザー和田」です。2015年12月現在で、30歳女性が最も返戻率(年金受

-

-

日本生命の「個人年金保険」〜30歳女性ランキング2位

皆さんこんにちは「保険アドバイザー和田」です。2016年2月現在で、30歳女性が最も返戻率(年金受取

-

-

「選択制確定拠出年金」の驚くべき利回り【40歳のケース】

皆さんこんにちは「保険アドバイザー和田」です。今日は『企業型選択制確定拠出年金の利回り【40歳のケー

-

-

マニュライフ生命「こだわり個人年金」と海外積立年金「3.5%金利保証積立年金プラン」の比較

皆さんこんにちは「保険アドバイザー和田」です。今日は『マニュライフ生命「こだわり個人年金」と海外積立

-

-

日本国内の商品で老後資金を作るならこれ「個人型確定拠出年金(401K)」

皆さんこんにちは「保険アドバイザー 和田」です。今日は「個人型確定拠出年金(401K)」についてお話

-

-

日本生命ボロ儲け商品!?個人年金保険「Gran Age(グランエイジ)」

皆さんこんにちは「保険アドバイザー和田」です。今日は2016年4月に発売されている「個人年金保険「G

-

-

7月1日発売・マニュライフ生命の外貨建「こだわり個人年金保険」

皆さんこんにちは「保険アドバイザー和田」です。今日は、7月1日に販売開始となったマニュライフ生命の外

-

-

今年4回目の名古屋出張(前編)〜既契約者からの追加投資〜

皆さんこんにちは、保険アドバイザーの野村です。梅雨でジメジメ〜そんな中、今年4回目の名古屋出張でした

-

-

最近CMで見る『iDeco(イデコ)』でもあなたの元にセールスに来る人はいない(多分)

皆さんこんにちは「保険アドバイザー 和田」です。今日は「iDeco(イデコ)」のお話をしたいと思いま

-

-

介護保険ならこれがいいかな@ソニー生命「終身介護保障保険(低解約返戻金型)」

皆さんこんにちは「保険アドバイザー和田」です。今日は『ソニー生命「終身介護保障保険(低解約返戻金型)