逓増定期保険を活用した法人から個人への資産移転「名義変更プラン」@NN生命は販売停止

皆さんこんにちは「保険アドバイザー 和田」です。

今日は「逓増定期保険を使った法人から個人への資産移転(名義変更プラン)」についてお話したいと思います。

平たく言えば、会社で支払ったお金を自分のおサイフに移しちゃうって方法です。

さて、この逓増定期保険を個人の契約で活用するケースに関しては以前「逓増定期保険を活用した相続対策」でご紹介しましたが、

*逓増定期保険を活用した相続対策

実はこの保険契約のほとんどが法人契約で、個人の方でこの保険に加入するのは、上記のような特別な目的以外ではほとんどないと思いますので、企業のオーナーなど以外では「逓増定期保険」はあまりご存じないかもしれませんね。保険の仕組みはこちらを参考にして下さい。

*法人向け商品「逓増定期保険」とは?

法人でこの保険契約をする主な目的は

・保険料損金算入による節税

・簿外資産の形成

・解約返戻金を利用した役員退職金の形成

ですが、もうひとつ

マニュライフ生命とNN生命などの低解約返戻金型逓増定期保険では、法人から個人へ保険契約を譲渡し資産移転に活用する事ができます。

これを業界では「名義変更プラン」(略して名変プラン)と呼んでいます。

ではマニュライフ生命の逓増定期保険を元に、簡単なイメージでご説明します。

【契約時】

契約者:法人

被保険者:社長

保険金受取人:法人

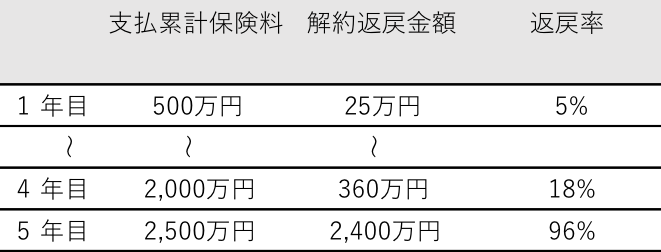

1)1〜4年目までの保険料を法人で支払います(1/2損金です)

2)その後、社長はこの契約を法人から買い取ります。これを法人契約から個人契約への「名義変更」と言います。

その歳、買取価額は法人が支払った保険料累計の2,000万円ではなく解約返戻金相当額となりますので、360万円が買取価額です。

これによりこの契約は「個人契約」に変更されたわけです。(法人はこの時「雑損」が計上されます)

3)5年目の保険料500万円を社長個人で支払います(これを契約者貸付、簡単に言うと”立替”により支払わないで済む場合があります)

4)その後、低解約返戻期間が終わったこの保険は、解約返戻金が跳ね上がり「2,400万円」になります。

5)これを解約して社長は個人で2,400万円を受取ります(契約者貸付を利用した場合は保険料と金利分が相殺されます)

この際、745万円が一時所得の課税対象となります。*{2,400-(360+500)-50}✕1/2=745万円

(以前は保険会社によって、解約時に支払調書が出されないこともあり、これを申告しないで受取っていたケースが多くありました)

つまり、社長個人では360+500=860万円を支払って2,400万円を受取り、そこから税金を払った差引金額が実質受取金額となります。

法人にとってはもちろん2,000ー360=1,640万円の”赤字”ですが(節税分を含めて考えれば、その損失はもう少し少なくなります)、業績によって役員報酬を上げたり下げたりがそう頻繁にはできず、また役員ボーナスは損金算入できないため、ある程度利益の出ているオーナー企業が法人のお金を個人に移転する方法として、多くの会社で行っているスキームです。

このスキームは通常の逓増定期保険ではなく「低解約返戻金型」の、解約返戻金が生む”ギャップ”を使うもので、そのギャップが大きいほど”旨味”があり、マニュライフ生命とNN生命の得意とする商品です。上記のマニュライフ生命のスキームでは4年目と5年目の”ギャップ”を使うのですが、NN生命の場合1年目から名義変更に使えるプランがあります。しかし、NN生命ではこの「低解約返戻金型」の商品は2月いっぱいで販売停止し、通常の逓増定期保険のみとなります。私個人の感想としては、なんとな〜く当局に目を付けられて『そろそろヤバいかも』ってことで引っ込めるのかな?。。。と勘ぐったりしています。いずれにしても、あと数週間で駆込み需要がありそうです。

Point

ただし、最近はこのスキームを当局から否認される恐れもありますから、あまり派手にはできなくなってきています。

特に、複数年に渡りこの名義変更プランを繰り返し行っている会社はそれなりに危険かもしれません。

個人、法人問わずお気軽にご相談下さい。

関連記事

-

-

保険は健康なうちに考えたいけど・・・。無選択型海外終身保険とは?

皆さんこんにちは、保険アドバイザーの野村です。絶賛、リモートワークメインですがコロナ騒動でもやること

-

-

19年1月に続きまた値上げ!「地震保険、料率平均5.1%上げ 損保料率機構」@5月24日〈日経新聞〉

皆さんこんにちは「保険アドバイザー和田」です。今日は『また値上げ!「地震保険、料率平均5.1%上げ

-

-

「節税保険」の契約は2月28日までに

皆さんこんにちは「保険アドバイザー 和田」です。 今日は『「節税保険」の契約は2月28日までに』に

-

-

アクサ生命「ユニット・リンク」の契約理由・第1位【老後資金】・第2位【学資資金】〜それ入っちゃダメです

皆さんこんにちは「保険アドバイザー 和田」です。今日はアクサ生命「ユニット・リンク」の契約理由第1位

-

-

4月商品改定@チューリッヒ生命の「収入保障保険プレミアムDX」

皆さんこんにちは「保険アドバイザー和田」です。今日は『4月商品改定@チューリッヒ生命の「収入保障保険

-

-

マニュライフ生命 通貨選択型変額終身保険「未来を楽しむ終身保険」

皆さんこんにちは「保険アドバイザー和田」です。今日はマニュライフ生命の通貨選択型建変額終身保険「未来

-

-

「法人で加入する保険」保険を使った節税とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は法人の保険を使った節税について少しお話したいと思

-

-

ソニー生命の変額終身保険「バリアブルライフ」1月から値上げ

皆さんこんにちは「保険アドバイザー 和田」です。今日はソニー生命「バリアブルライフ」値上げのお話した

-

-

10月2日リニューアル〜オリックス生命 医療保険「新CURE」〜30歳女性ランキング3位

皆さんこんにちは「保険アドバイザー和田」です。今日は10月2日リニューアル「オリックス生命 医療保険

-

-

10月2日リニューアル〜オリックス生命 緩和型医療保険「新 CURE Support(キュア サポート)」

皆さんこんにちは「保険アドバイザー和田」です。今日は10月2日リニューアル「オリックス生命 医療保険