相談事例:三井住友海上プライマリー生命 変額個人年金「しあわせ定期便」の加入を検討しています(61歳 女性)

公開日:

:

保険相談事例

皆さんこんにちは「保険アドバイザー和田」です。

今回は実際に相談依頼を受けた事例を紹介したいと思います。

やはり、「郵便局」の看板は絶大です。

だからと言って、商品力も絶大ということではありません。”それとこれとは別”ですね。

【質問】

三井住友海上プライマリー生命 しあわせ定期便 変額個人年金保険 早期受取型 3000万円加入を検討しています。

夫62才 妻61歳

65歳から夫12万円妻7万円 年金がでます。自営業です。夫婦で19万円。

終身年金で来年から年額90万円でこれに増額し夫が70歳までに1000万円増やし元本4000万円にする予定です。

そうすると月額10万円になります。

夫は、70歳まで就労するつもりです。

退職金制度に加入しています。

長生きのリスクと私達が亡くなっても、子供に毎月10万円終身受給できる事、増額したら絶対減らない事が魅力です。

欠点は、25年の運用が、1.2%で国債が45%なのでステップアップ年金は、あまり期待できない事です。

1000万円を毎月30万円としたら、33年間で取崩しとなりますが、子供にも終身年金がでるので、33年以上にはなると思いました。33年後の10万円なんてどれ程の価値になっているなんてわかりませんが、長生きのリスク、子供達に経済的な負担なく生涯を終えたいのが願いです。

退職金は、税控除になるので仕事を辞めるまで掛け続けます。

現在2700万円程です。70歳では3500万円程になります。

定期を3000万円今週中に下ろし、郵便局員に連絡予定です。

金額が私にしたら高額なのでご相談のメールをしました。

夫は、私に任せるからとの事です。

宜しくお願いします。

【回答】

三井住友海上プライマリー生命 しあわせ定期便 変額個人年金保険 早期受取型 3000万円加入を検討しています。

夫62才 妻61歳

65歳から夫12万円妻7万円 年金がでます。自営業です。夫婦で19万円。

終身年金で来年から年額90万円でこれに増額し夫が70歳までに1000万円増やし元本4000万円にする予定です。

そうすると月額10万円になります。

*郵便局で60歳以上の方に販売(しちゃダメでしょ)三井住友海上プライマリー生命「しあわせ定期便」

三井住友海上プライマリー生命「しあわせ定期便」

加入時:3,000万円✕3%=90万円(年金額)

70歳までに増額:1,000万円✕3%=30万円(年金額)

90万円+30万円=120万円(10万円✕12ヶ月)

このように計算をされているようですね?

私達が亡くなっても、子供に毎月10万円終身受給できる事

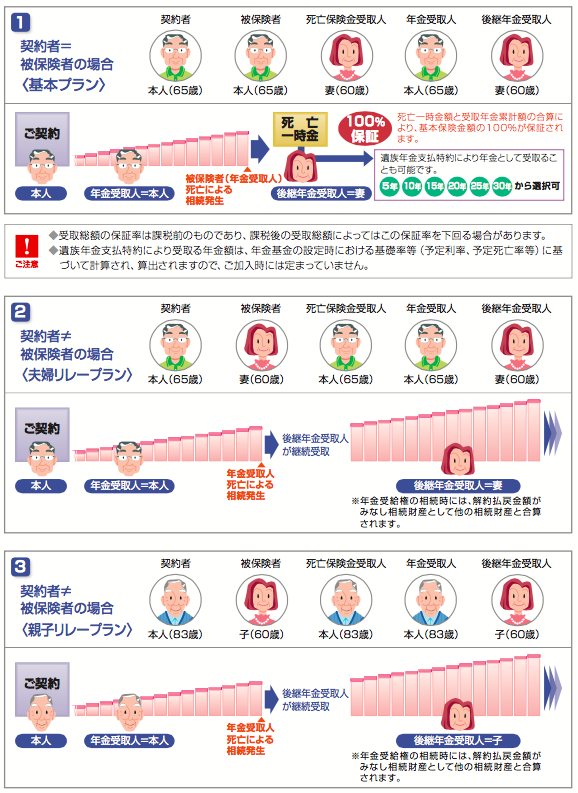

ここの理解は間違えているのではないかと思います。◯◯さんがお亡くなりになった後にお子さんが毎月10万円を終身年金で受取ることはできません。

親子間でこの年金をリレーすることは出来ますが、契約時にお子さんが60歳以上でなければいけません。

「しあわせ定期便」のパンフレットを添付します(*しあわせ定期便_ケーススタディ)事例の一番下、3番のケースです。

欠点は、25年の運用が、1.2%で国債が45%なのでステップアップ年金は、あまり期待できない事です。

1000万円を毎月30万円としたら、33年間で取崩しとなりますが、子供にも終身年金がでるので、33年以上にはなると思いました。33年後の10万円なんてどれ程の価値になっているなんてわかりませんが、長生きのリスク、子供達に経済的な負担なく生涯を終えたいのが願いです。

改めて、「しあわせ定期便」を簡単にご説明しますと、この保険は一括でお支払いした保険料の3%を支払いの翌年から一生涯に渡り受け取れる終身年金です。所定の条件を満たせば確定年金などの他の種類の年金方法も選択可能のようです。最低保険料は300万円で契約(被保険者年齢)は60歳~80歳の方です。◯◯さんが検討されている保険料3,000万円を一括でお支払いすると、その翌年から90万円を毎年、生きている限り受取ることができます。受取方法は公的年金の支給のない奇数月に年6回で受取る方法と、年に1回、一括で受取る方法が選択可能。

また、この90万円は最低保証されており、運用が良ければ90万円以上の年金額になります。「ラチェット方式」と呼ばれ、一度年金額が増える(例えば年金額が95万円)になると、以降は増える(95万円以上の年金額になる)ことがあっても、減ること(95万円以下の年金額)はありません。これが一生涯続きます。

◯◯さんの計算の通り、年金額3%であれば33年以上年金を受取れば元本回収となります。

(保険料3,000万:年金額90万円✕33年=2,970万円)

現在ご主人が62歳、◯◯さんが61歳でいらっしゃいますから、元本回収は96、95歳超です。

しかし、運用が良ければこの年金額は増えるので元本回収は早まりますが、ご指摘の通り運用先は

・国内債券45%

・外国債券30%

・国内株式15%

・外国株式10%

現在の10年国債の利回りはなんとマイナス、恐らく殖えることは「あまり」ではなく「限りなく」期待はできなさそうですね。

ですから◯◯さんご自身にとっては、この商品に加入しても恐らく元本を取り崩しているだけで、「得」になるようこともなく終わってしまう可能性が大きいと思います。お気を悪くなさらずにお聞き頂きたいのですが、◯◯さんご自身でこの保険に加入してメリットが出るのは95、96歳以降長生きできた時、またはよほど運用が良かった場合です。

一方、海外商品では低リスクで3%/年や8%/年という商品がありますので、一度そちらも検討されてはいかがでしょうか?

例えば、わずか5年で約115%(日本円換算で3,000万円→約3,450万円)まで殖やすことのできる確定保証された商品があります。

イメージ的には5年定期貯金のような商品です。

*元本確保・固定金利3.0%の商品

Point

残念ながら、この商品に加入するくらいでしたら

「ご自宅の金庫にでも入れて取り崩した方がよっぽど良い」

と、言わざるを得ませんね。

無料直接相談はこちらから

関連記事

-

-

相談事例(46歳 男性):死亡保険金受取人を内縁の妻(愛人)にしたいと考えているのですが

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に相談依頼を受けた事例を紹介したいと思います

-

-

相談事例:ご相談メールの翌日はクレームメール?@初めての相談ケース

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に相談依頼を受けた事例を紹介したいと思います

-

-

相談事例(36歳 女性):結婚をきっかけに保険の検討をはじめましたが、どれにしたらいいのかわからず、結局まだ選べてません

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に相談依頼を受けた事例を紹介したいと思います

-

-

相談事例:マニュライフ生命「未来を楽しむ終身保険」平均8年で200%の目標に達成していると記載あり、怪しく感じていますがどうですか?

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に相談依頼を受けた事例を紹介したいと思います

-

-

相談事例(男性):知合いのアクサ生命の人から「入れ替えた方がいいし、安くもなるし、保障も手厚くなる」と勧められているのですが、正しいのかがわからない状態です

皆さんこんにちは「保険アドバイザー和田」です。 今回は実際に相談依頼を受けた事例を紹介したいと

-

-

相談事例:現在中国におりますが、貴社の推奨する年金保険は可能でしょうか?(40代 男性)

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に相談依頼を受けた事例を紹介したいと思います

-

-

今年4回目の名古屋出張(後編)〜保険や投資に興味ないご主人様に海外終身保険を提案〜

皆さんこんにちは、保険アドバイザーの野村です。さて、名古屋出張後編ですが30代女性の方のご主人様をご

-

-

相談事例:資産運用のため「サニーガーデンEX」をやろうか悩んでいます

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に相談依頼を受けた事例を紹介したいと思います

-

-

相談事例(60歳 男性):やがて白内障の手術など必要になるかとも思いまして、先進医療だけの保険を検討しています

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に相談依頼を受けた事例を紹介したいと思います

-

-

相談事例:複数のFPに相談したいのですが、代理店FPは商売なので信用できなくてこちらに相談しました(専業主婦)

皆さんこんにちは「保険アドバイザー和田」です。今日は実際に相談依頼を受けた事例を紹介したいと思います