郵便局で60歳以上の方に販売(しちゃダメでしょ)三井住友海上プライマリー生命「しあわせ定期便」

公開日:

:

最終更新日:2018/01/30

保険商品(年金)

皆さんこんにちは「保険アドバイザー 和田」です。

今日は三井住友海上プライマリー生命「しあわせ定期便」について解説したいと思います。

郵便局、ゆうちょ銀行で取扱っています。

これをかの”ゆうちょ”で取扱い、しかも60歳以上の高齢者専用商品。。。怖すぎる

この保険の正式名称は、変額年金保険【早期受取型】と言って、預入期間わずか1年の変額年金保険です。ある程度まとまった資金のある60歳以上を顧客対象(ターゲット)とし、この年代の持っている「老後資金」へのニーズに向けた商品です。

取扱条件

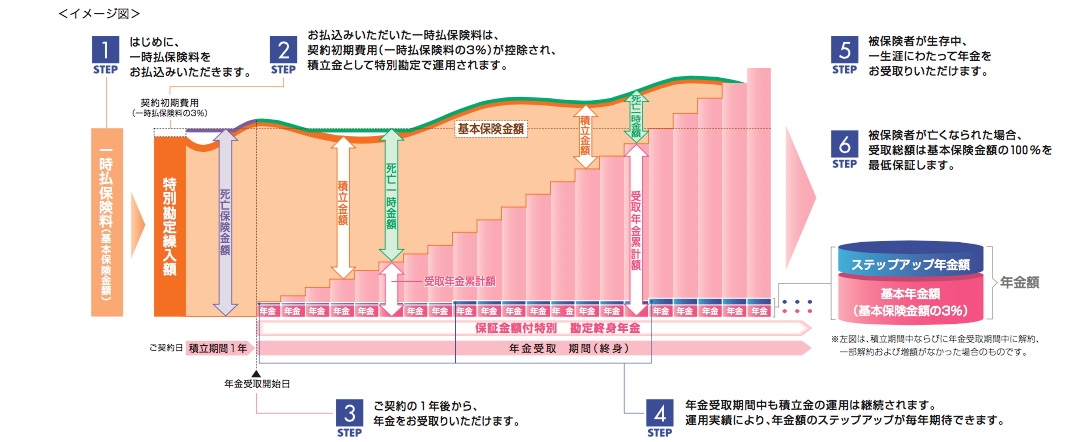

イメージ図

年金受取の仕組み

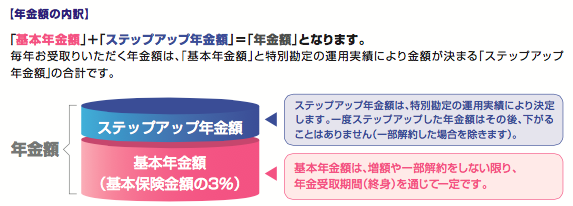

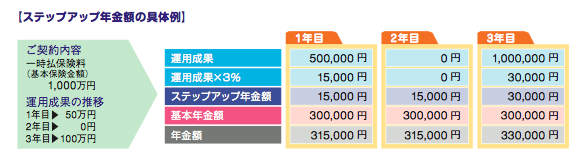

年金金額(一括保険料の3%保証)

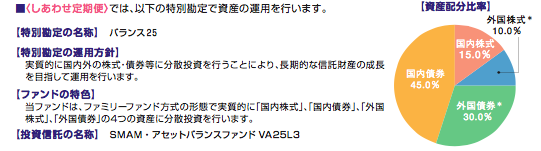

運用ポートフォリオ

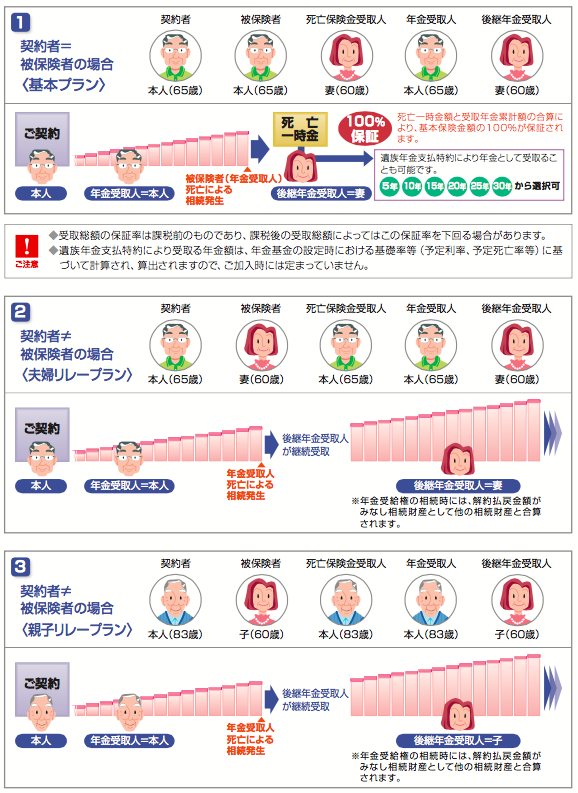

契約パターン

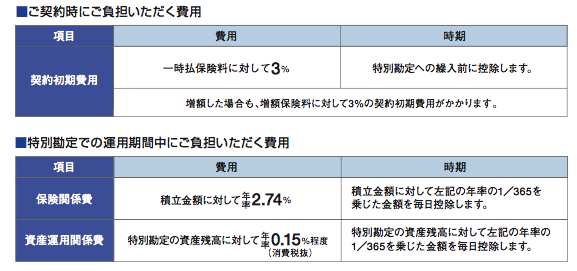

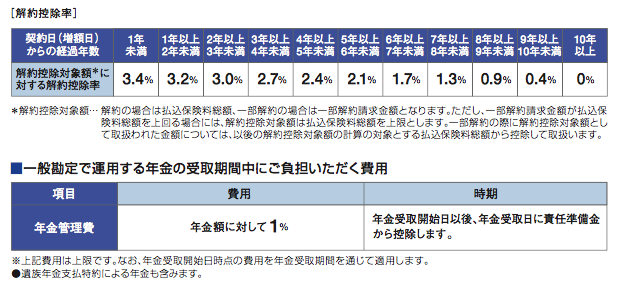

主な手数料

「しあわせ定期便」契約した方が良い人、契約しない方が良い人

*あれ?違うの?「平均寿命」「平均余命」とは?

結論

Point

*今後、一時払の円建保険は「販売停止」「値上げ」になります

また、お若い方でしたら、例えば40歳の方が保険料約1,000万円を一括で支払うと65歳から85歳の20年間で総額約3,500万円を年金で受け取れるような「海外個人年金」や、最低預入金額が約1億円からではありますが「プレミアムファイナンス」という仕組みを使うと、現在の金利状況でも10年後に元本の2倍まで殖やせるような商品があります。

海外個人年金入門書(マニュアル)を

無料進呈します

老後に確実に増えてまとまった年金が受け取れる方法です。

- 40歳で1000万円が65歳から3000万円に

- 年金受取額保証

- 健康診断不要

ご自身の年金が不安、投資で増やそうと思っても増やせる自信がない、という方はすぐにこの入門書をご一読ください。

関連記事

-

-

直販営業マンは必要なくなる時代

皆さんこんにちは、保険アドバイザーの野村です。昨日は日曜でとても暑かったですね!昨日は気分転換に神奈

-

-

販売1ヶ月で契約6万8,000件超〜明治安田生命「じぶんの積立」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は明治安田生命の新商品「じぶんの積立」についてお話

-

-

2017年10月販売再開〜ソニー生命 個人年金保険

皆さんこんにちは「保険アドバイザー和田」です。今日は2017年10月から販売再開されているソニー生命

-

-

国内生保から海外保険のアドバイザーとして今感じること

皆さんこんにちは。保険アドバイザーの野村です。世間は三連休ですが、昨日仕事で外出しましたが六本木ヒル

-

-

明治安田生命の外貨建保険「つみたてドル建終身」はどうか?を解説(2019年2月発売)

皆さんこんにちは「保険アドバイザー和田」です。今日は『明治安田生命の外貨建保険「つみたてドル建終身」

-

-

今年4回目の名古屋出張(前編)〜既契約者からの追加投資〜

皆さんこんにちは、保険アドバイザーの野村です。梅雨でジメジメ〜そんな中、今年4回目の名古屋出張でした

-

-

ソニー生命の「確定拠出年金(個人型)401K」

皆さんこんにちは「保険アドバイザー和田」です。今回はソニー生命の「確定拠出年金(個人型)401K」を

-

-

「三世代リレープラン」による資産形成@メットライフ生命の「サニーガーデンEX」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は『「「三世代リレープラン」による資産形成@メット

-

-

コロナショック保険見直しセミナー動画配信中です(1000円)。

皆さんこんにちは、保険アドバイザーの野村です。先日のGW期間中にオンラインでコロナショック保険見直し

-

-

その生命保険、入りすぎていませんか?

皆さんこんにちは、保険アドバイザーの野村です。暑いですね!夏ですね!梅雨ですね!マスクは電車とスーパ