「生活設計に関するデータ」〜介護編【各種データ・費用】

公開日:

:

ライフプランニング

皆さんこんにちは「保険アドバイザー和田」です。

シリーズ「生活設計に関するデータ」

今日は最後に介護編です。

介護にかかわるデータ

・介護が必要となった主な原因

*出典:厚生労働省「平成25年 国民生活基礎調査の概況」

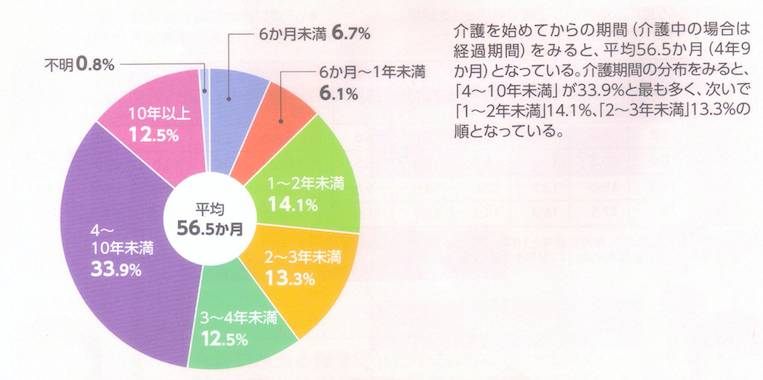

・介護期間

*出典:公益財団法人生命保険文化センター「平成24年度 生命保険に関する全国実態調査」

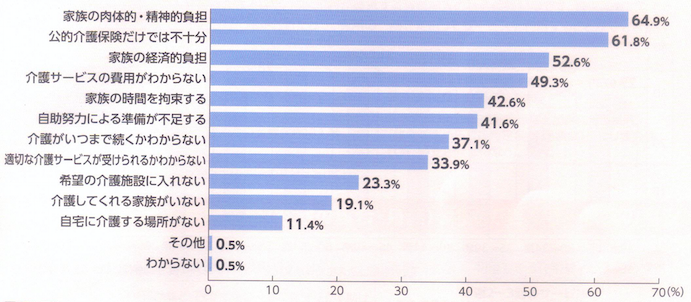

・自分の介護に対する不安の内容

*出典:公益財団法人生命保険文化センター「平成25年度 生活保障に関する調査」

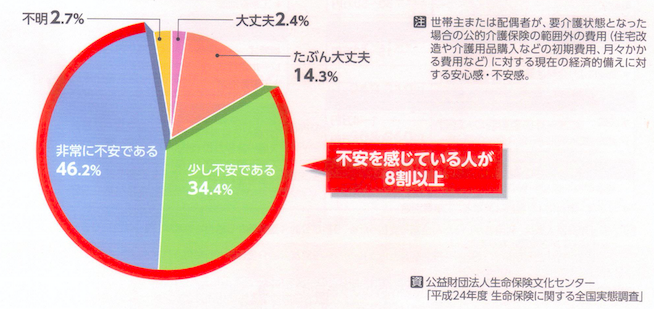

・要介護状態になった場合の経済的備え

*出典:公益財団法人生命保険文化センター「平成24年度 生命保険に関する全国実態調査」

多くの方が・・・不安だけど準備はしていない

介護にかかわる費用

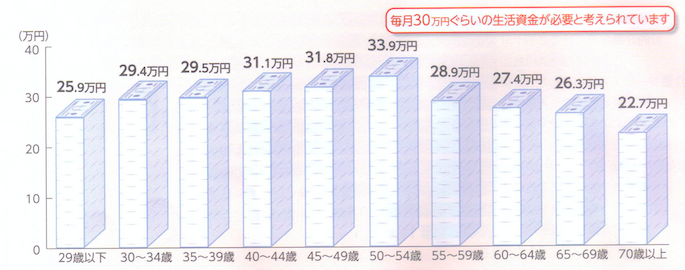

世帯主が要介護状態となり、収入が無くなったり、減ったりしても支出額は減りません。

・世帯主が就労不能となった場合に必要な世帯主年齢別生活資金月額

*出典:公益財団法人生命保険文化センター「平成24年度 生命保険に関する全国実態調査」

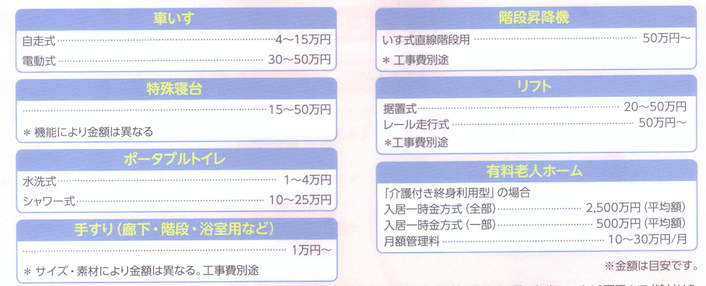

・どのくらいの費用が必要?

*出典:公益財団法人生命保険文化センター「2014年8月作成 介護保障ガイド」

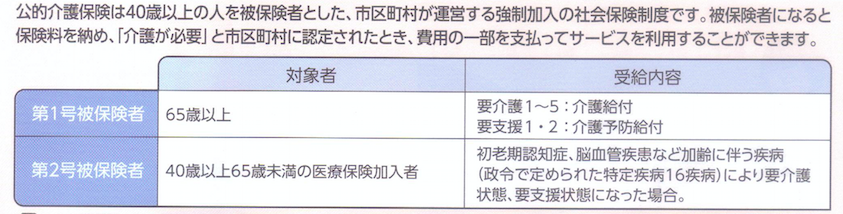

・介護保険はどんな保険?

公的介護保険制度では40歳未満は保険適用外です。また、40歳以上65歳未満でも交通事故や転倒などが原因で要介護状態になった場合は給付は受けることができません。

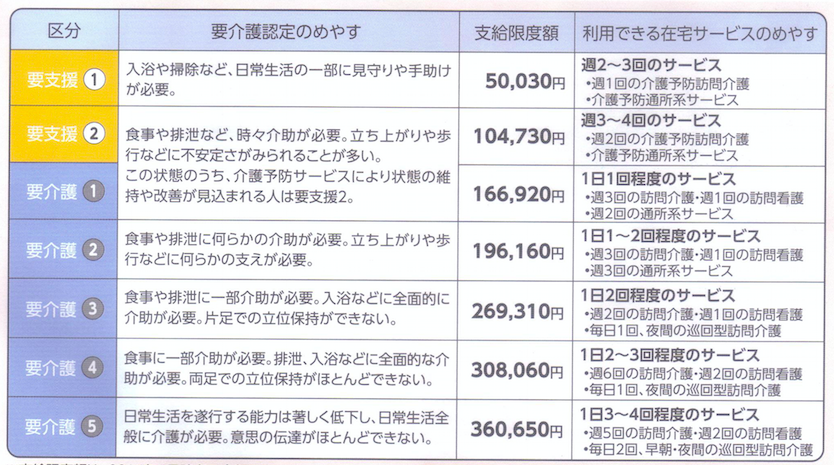

・要介護度の区分と支給限度月額(在宅の場合)利用できるサービスの目安

*出典:公益財団法人生命保険文化センター「2014年2月改定 定年GO」

・高額介護サービス費

公的介護保険で利用できるサービスは、要介護に応じた1ヶ月あたりの利用限度額が設定されています。サービス利用料の1割は自己負担ですが、自己負担額(世帯合計額)が所得に応じて定められた上限額(15,000〜37,200円)を超えた場合は超えた額が申請により支給されます。

・高額医療・高額介護合算制度

世帯内で同一の公的医療保険に加入している方で、公的医療保険と公的介護保険の両方の自己負担額(高額療養費および高額介護サービス費の給付を受ける場合には、その額を除く)を合算し、一定の限度額を超えた場合に、その超えた金額が給付されます。

さて、シリーズ「生活設計に関するデータ」いかがでしたか?

生活・万一・老後・医療・介護の5つに分けてご紹介してきましたが、こうして改めて数字にすることより、具体的にどの部分にリスクを感じ、またどの部分にプライオリティをおいて保険に加入するべきか等の目安になったのではないでしょうか?

保険は確率論で加入するものではありませんが、こうした数字も参考にしながら、皆さんが本当に必要なものをムダのないよう「保険」という商品を利用して下さい。

[直接相談]

関連記事

-

-

極論で言えば「保険は貧乏人が入るもの」

皆さんこんにちは「保険アドバイザー和田」です。今日は「保険は貧乏人が入るもの」についてお話したいと思

-

-

出産・育児でもらえる手当金と制度

皆さんこんにちは「保険アドバイザー和田」です。今日は『出産・育児でもらえる手当金と制度』についてお話

-

-

イチローの報酬の受け取り方が、老後の資産形成で優れている理由@ダイヤモンド・オンライン

皆さんこんにちは「保険アドバイザー和田」です。今日は『イチローの報酬の受け取り方が、老後の資産形成で

-

-

社長さんやその家族の方「保証人」と「連帯保証人」は違うって知ってますか?

皆さんこんにちは「保険アドバイザー 和田」です。今日は「保証人」と「連帯保証人」の違いについてお話を

-

-

コロナショック保険見直しセミナーを開催します

皆さんこんにちは、保険アドバイザーの野村です。早い方ですと、先週の土曜からすでにGWに突入という方も

-

-

「小規模企業共済」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は『小規模企業共済』についてお話したいと思います。

-

-

確定拠出年金「65歳まで加入延長を検討」@厚労省

皆さんこんにちは「保険アドバイザー 和田」です。今日は『確定拠出年金「65歳まで加入延長を検討」@厚

-

-

過去の見直し事例:アカウント型保険加入(24歳会社員 男性)

皆さんこんにちは「保険アドバイザー和田」です。今回は私が乗合代理店にいた時に保険の見直しのご相談を頂

-

-

生前贈与〜その2「有効活用する方法」

皆さんこんにちは「保険アドバイザー和田」です。前回に引き続き『生前贈与』についてお話したいと思います

-

-

困った時の契約者貸付制度!今なら無金利!

皆さんおはようございます、保険アドバイザーの野村です。たまには生保に関するニュースについて書こうと思