1,000万円支払って1,000万円もらう!?無告不要の「一時払終身保険」

公開日:

:

最終更新日:2019/06/26

保険商品(死亡)

今日は「一時払終身保険」につてお話したいと思います。

一時払終身保険は一括で保険料を支払い、その後は終身、つまり一生涯保障が続く保険です。

この一時払い終身保険には「無告知型」とか「無選択型」といわれる健康状態の告知や医師の審査のいらない種類のものがあります。各社で加入の条件や保険金額の設定に違いがありますが、東京海上あんしん生命や損保ジャパン日本興和ひまわり生命、今年の2月にはソニー生命保険が取り扱いを発表、5月から販売開始です。

おおまかな内容は各社ほぼ同じですので、ソニー生命の一時払終身保険で、その内容を見てみましょう。

死亡保険金の計算式

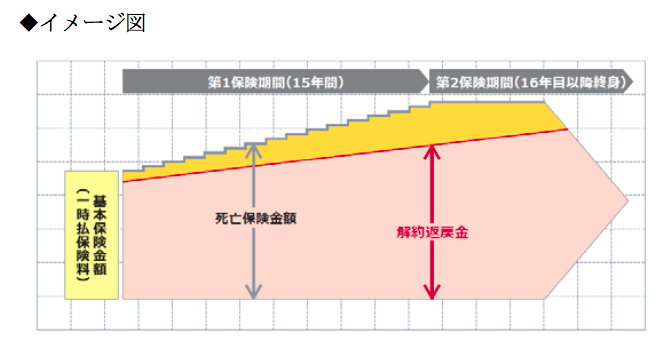

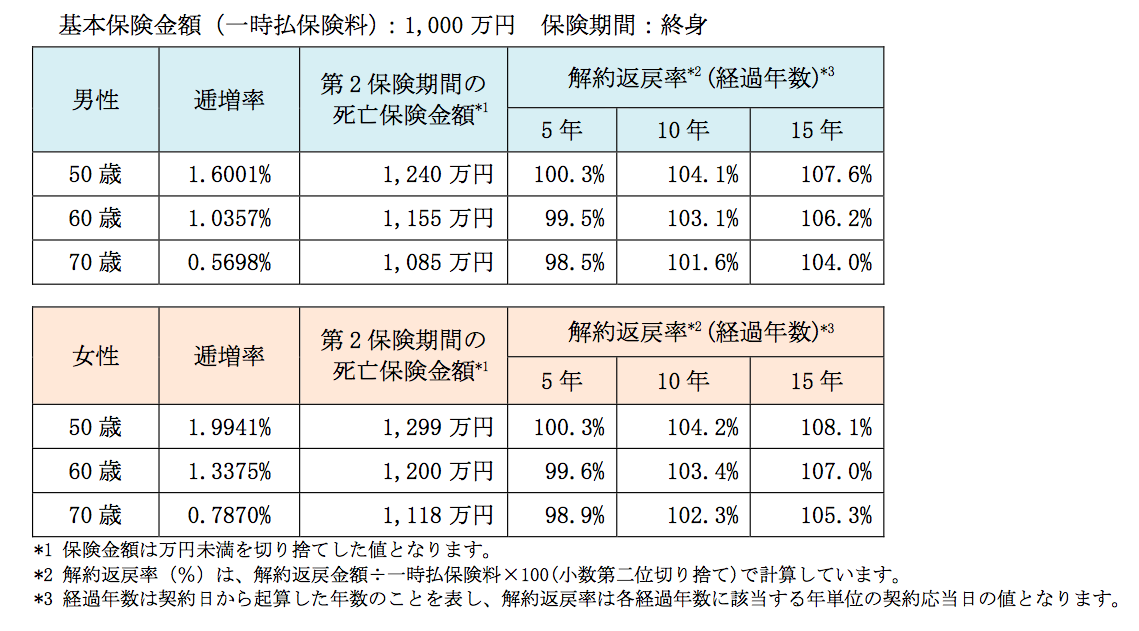

死亡保険金額と解約返戻率

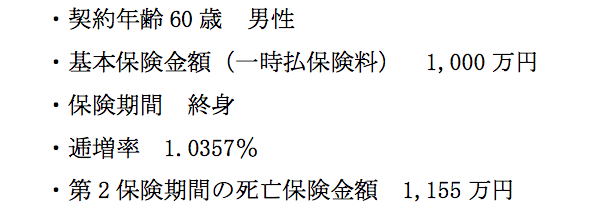

契約当初は1,000万円支払ってほぼ1,000万円の死亡保険金です。

解約返戻金も5年から10年経過しないと100%以下です。

保険としては???ってな、レベルですよね。

でも、このての保険がけっこう売れています。

ー何故か?

その答えは「税制」と「仕組み」にあります。

まず、税制です。

実はすべての生命保険契約の死亡保険金には

【500万円✕法定相続人】の非課税枠が認められています。

本来の相続の計算は複雑になっていくので、ここでは簡単な例でお話しますと、例えば夫が亡くなり、妻と長男、長女がいる場合には、

【500万円×3人=1,500万円】の保険金は非課税で相続税がかかりません。ですから、このような方のケースでは単純に、現金を1,500万円持っていれば相続税の課税対象であったのが、保険料を1,500万円一括で支払い、保険金1,500万円に変わっただけで「非課税」になるわけです。

次に、仕組みです。

保険金というのは受取人固有の財産ですから、簡単に言うとお金に”名前”をつけられます。先の例で言えば1,500万円をそのまま銀行に置いておけばそれは妻と長男と長女のものです。もちろんタンスに置いておいた1,500万円でも基本的には同じです。これを、この保険に加入して保険料1,500万円支払い、契約する際に受取人を長女100%にすると、この保険金1,500万円は長女のものです。現金1,500万円に名前をつけたような感じですね。そして、仮に長女が財産放棄した場合でもこの保険金は受取れます。ここで説明すると話が長くなりますので省略しますが、この仕組を悪用する人がいるため、最近では否認されるケースもあります。

これに付随するもうひとつの用途として、夫が銀行または郵便局などに預貯金していて、死亡したことを銀行などが知ると預金口座は凍結されます。中にはこれを知っていて、銀行などに知られる前に、口座から引き出すという人もいるようですが、もし預金が凍結されると相続人全員が署名押印した遺産分割協議書か、銀行所定の払戻請求書に相続人全員の印鑑証明書を添えて払戻し請求しなければ、預金の払戻しや預金からの引き落としが一切できなくなります。

「相続」ではなく「争続」という言葉を最近皆さんも聞いたことがあるかと思いますが、もしこの妻、長男、長女の中で”モメ事”があって、誰かが遺産分割協議書に署名しなければこのお金は引き出せないことになってしまいます。保険金であれば、保険会社所定の手続きを踏めば、先の例では数日以内に長女に保険金1,500万円が支払われます。

ついに今年から新しい相続税法が施行され、これまで減税の方向で進んできた相続税を政府は約50年ぶりに増税の方向に舵を切りました。一度切った舵はしばらくはその方向へ進みます。すなわち今後は更に増税方向により進んでいくと思われます。これまで亡くなった人100人に4人といわれている相続税の対象者が、これにより6人〜7人に増えるといわれています。特に東京都内では5人に1人が対象ともいわれ、それにともない争続の問題も増えていくことが予想されています。

このような「税制と仕組み」のニーズにより、この「一時払終身保険」が販売されています。

健康状態がそこまで悪くなっていなければ、海外生命保険で日本の数倍の保険金を受取ることができますし、プレミアムファイナンスを利用できる方であれば、更にレバレッジの効いた大きな保険金を受取ることができます。

プレミアムファイナンス入門書(マニュアル)を

無料進呈します

1億円の資金で10億円の保険金(死亡保障)を掛けられる方法です。

- 銀行ローンで預金の3倍にレバレッジ

- 海外生命保険で3億円の保険料が10億円ぼ死亡保険金にレバレッジ

- これがプライベートバンクが相続税対策で最も使っているスキーム

銀行ローンを使うのですが、預金担保の最低額は1億円(100万ドル)。

それ以上の資産がある方はこの入門書をご一読ください。

関連記事

-

-

プルデンシャル生命で加入してる終身保険からインデックス型終身保険へ見直し

皆さんこんにちは、保険アドバイザーの野村です。今回は、私のクライアントでもあり個人的に毎回オーダース

-

-

最近の個別相談シリーズ①〜アクサのユニットリンクをやめて海外終身保険に切り替え〜

皆さんこんにちは。保険アドバイザーの野村です。1週間ほど更新できておりませんでしたが、3月に入ってか

-

-

こんなに安い!米国生命保険「一時払保険料の比較」

皆さんこんにちは米国生命保険の研修から戻ってきました「保険アドバイザー和田」です。今日から、今回の研

-

-

オリックス生命のドル建終身保険「Candle(キャンドル)」とは?

皆さんこんにちは「保険アドバイザー 和田」です。今日は『オリックス生命のドル建終身保険「Candle

-

-

ずいぶん安くなりました@日本の定期保険料の推移、、、さらに安い?米国「定期保険」

皆さんこんにちは「保険アドバイザー和田」です。今日は『ずいぶん安くなりました@日本の定期保険料の推移

-

-

「ユニット・リンク」のパクリ商品!?東京海上日動あんしん生命「マーケットリンク」8月2日販売開始

皆さんこんにちは「保険アドバイザー和田」です。今日は2017年8月2日から販売開始となる東京海上日動

-

-

三井住友海上あいおい生命の収入保障保険「&LIFE 総合収入保障保険」とは?

皆さんこんにちは「保険アドバイザー 和田」です。今日は三井住友海上あいおい生命の収入保障保険「&LI

-

-

税理士さんに”決算対策の生命保険はキライ”と言われたら

皆さんこんにちは「保険アドバイザー和田」です。今日は『税理士さんに”決算対策の生命保険はキライ”と言

-

-

三井住友あいおい生命の収入保障保険「&LIFE 新収入保障保険」@6月2日商品改定

皆さんこんにちは「保険アドバイザー和田」です。今日は『三井住友あいおい生命の収入保障保険「&

-

-

「三世代リレープラン」による資産形成@メットライフ生命の「サニーガーデンEX」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は『「「三世代リレープラン」による資産形成@メット