生前贈与された資金で「海外生命保険」に加入すると・・・6,200万円が25年後に1億7,300万円になる!?

皆さんこんにちは「保険アドバイザー 和田」です。

今日は『生前贈与された資金で「海外生命保険」に加入すると・・・』についてお話したいと思います。

昨日、生前贈与を”した場合”と”しなかった場合”の税負担比較について解説をしました。

*生前贈与を”した場合”と”しなかった場合”の税負担比較

贈与によって、相続税額が圧縮されたわけですが、次に考えなければいけないのは、贈与した(された)お金をどう活用するのか?どのようにより殖やしていくのか?ということでしたね。

そこで今回は、この長男・長女が、贈与された年間310万円を使って「海外生命保険」に加入するケースをご紹介します。

昨日のモデルケースを使い、父から長男・長女へそれぞれ310万円を毎年10年間贈与された資金を使い、「海外生命保険」に加入したとします。

(毎年の各々の贈与税20万円は別途準備するとして)

【家族構成】父(60歳) 母(57歳) 長男(30歳) 長女(25歳)

【相続財産】父の相続財産 4億円(課税価格・以下の生前贈与実施前)

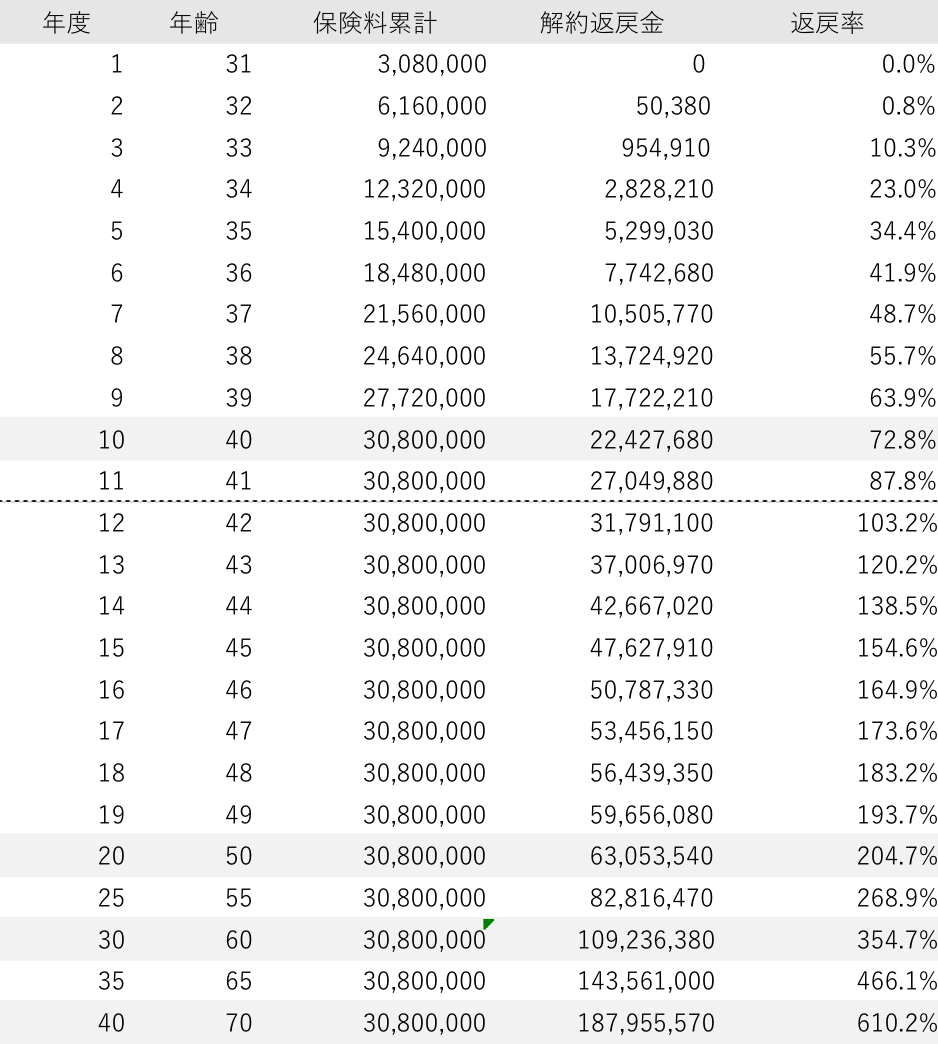

長男(30歳)の「海外生命保険」

・保険金額:789,400USD(約8,680万円)

・年払保険料:28,000USD(約308円)

・払込期間:10年

・払込総額:280,000USD(約3,080万円)

・40歳時解約返戻金/返戻率:203,888USD(約2,243万円)/ 72.8%

・50歳時解約返戻金/返戻率:583,214USD(約6,305万円)/ 204.7%

・60歳時解約返戻金/返戻率:993,058USD(約1億924万円)/ 354.7%

(単位:円 *1USD=110円で計算)

注)上記数字はすべて現行利率で推移したと仮定して計算しています

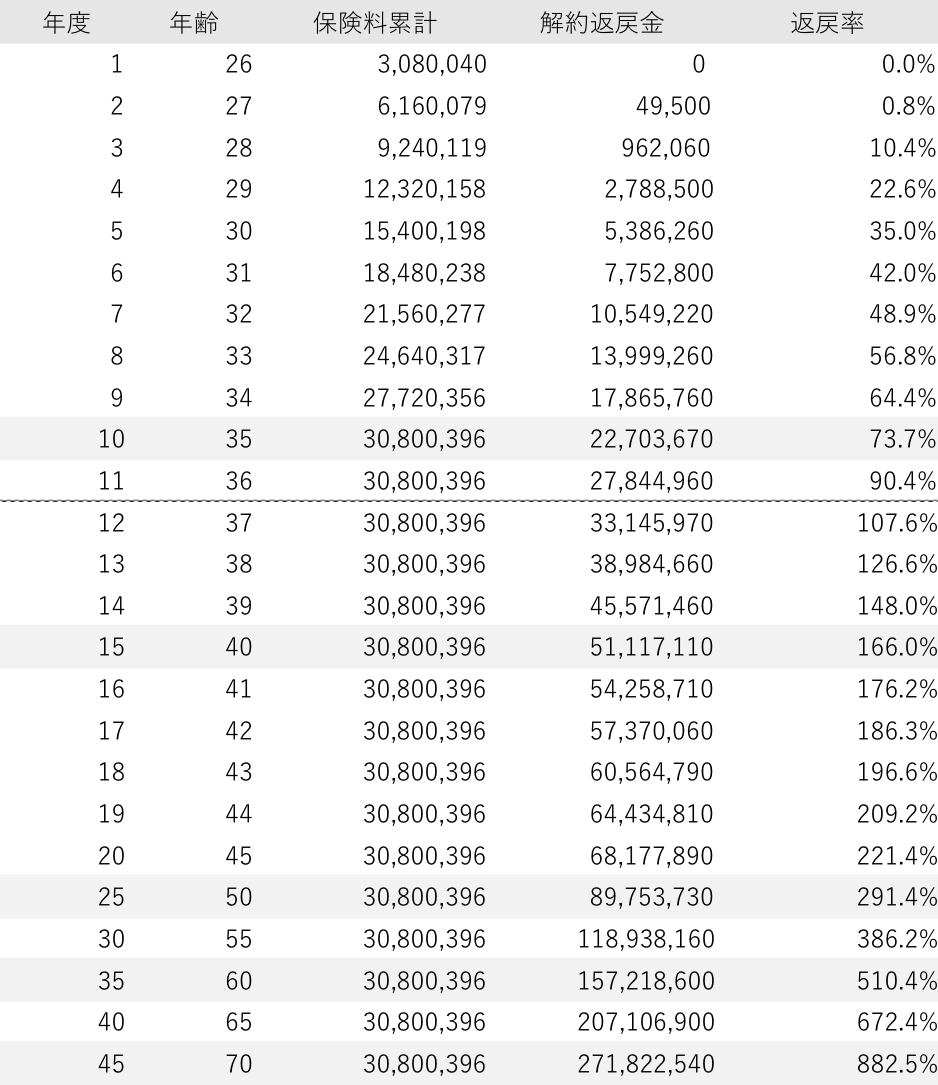

長女(25歳)の「海外生命保険」

・保険金額:938,350USD(約1億322万円)

・年払保険料:28,004USD(約308円)

・払込期間:10年

・払込総額:280,004USD(約3,080万円)

・40歳時解約返戻金/返戻率:464,701USD(約5,112万円)/ 166.0%

・50歳時解約返戻金/返戻率:815,943USD(約8,975万円)/ 291.4%

・60歳時解約返戻金/返戻率:1,429,260USD(約1億5,722万円)/ 510.4%

(単位:円 *1USD=110円で計算)

注)上記数字はすべて現行利率で推移したと仮定して計算しています

Point

お子さん2人とも、死亡保障が約1億円前後となっています。

もし父(60歳)が、おおよそ平均余命である25年後の85歳で亡くなった場合

長男の解約返戻金は約8,300万円、長女の解約返戻金は約9,000万円になっていますから、全部または一部を解約して相続税の納税資金の一部にすることが可能です。

その場合を計算すると【贈与額6,200万円】→【解約返戻金約1億7,300万円】ですから、約3倍近くになって殖えたことになります。

長男・長女2人ともそのまま保険として残した場合

●長男65歳の時の解約返戻金は約1億4,350万円

●長女65歳の時の解約返戻金は約2億700万円

【贈与額6,200万円】→【解約返戻金約3億5,000万円】ですから、約5.6倍近くになって殖えたことになります。

老後資金としてはかなりの金額ですね。

このように、海外の生命保険を活用すれば、より効率的なライフプランニングができます。

香港サイドの生命保険は、日本人の契約の引受に関して年々厳しくなってきていますから、検討される方はお早めに見直しをしましょう。

わからないことはお気軽にご相談下さい。

関連記事

-

-

”生命保険料控除があるから保険に加入”はNG〜「生命保険料控除」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は、「生命保険料控除」についてお話をしたいと思いま

-

-

結婚を機に「奥様への保障」、お子さんができて「家族への保障」を検討する方へ@日本人が加入できる米国の「定期保険」

皆さんこんにちは「保険アドバイザー和田」です。今日は『結婚を機に「奥様への保障」、お子さんができて「

-

-

明日開催・K2主催合同セミナー(海外投資・海外生命保険・海外不動産・マイナンバー制度)

皆さんこんにちは「保険アドバイザー和田」です。今日は、明日開催のセミナーご案内です。 いよ

-

-

なるほど、、、「確定拠出年金」の運用で定期預金や保険を選んでしまう理由

皆さんこんにちは「保険アドバイザー 和田」です。今日は『「確定拠出年金」の運用で定期預金や保険を選ん

-

-

元本確保・固定金利3.0%の商品

皆さんこんにちは「保険アドバイザー和田」です。今日は恐らく皆さんが大好きな”元本確保”の「固定金利商

-

-

加入中の保険は見直しましょう@死亡保障と老後資金を同時に準備「アラフィフの保険プラン」

皆さんこんにちは「保険アドバイザー 和田」です。今日は前回のアラフォー、前々回のアラサーの方に引き続

-

-

先日の高知でご一緒した経営者2人が海外積立投資(元本確保型プラン)をスタート!

皆さんこんにちは、保険アドバイザーの野村です。だんだん暗くなるのが早くなってきて、寂しい感じですね・

-

-

「老後」について~その4【アテにならないものばかり】

皆さんこんにちは「保険アドバイザー和田」です。今日も引き続き“老後”をテーマにしたお話し〜その4「

-

-

2019年10月からは、多くのパート社員が社会保険料の対象になる!?

皆さんこんにちは「保険アドバイザー和田」です。今日は『2019年10月からは、多くのパート社員が社会

-

-

自分たちで保険会社を作る「キャプティブ」とは?

皆さんこんにちは「保険アドバイザー 和田」です。今日は「キャプティブ」についてお話したいと思います。