生前贈与を”した場合”と”しなかった場合”の税負担比較

公開日:

:

最終更新日:2019/08/12

ライフプランニング

皆さんこんにちは「保険アドバイザー 和田」です。

今日は『生前贈与を”した場合”と”しなかった場合”の税負担比較』についてお話したいと思います。

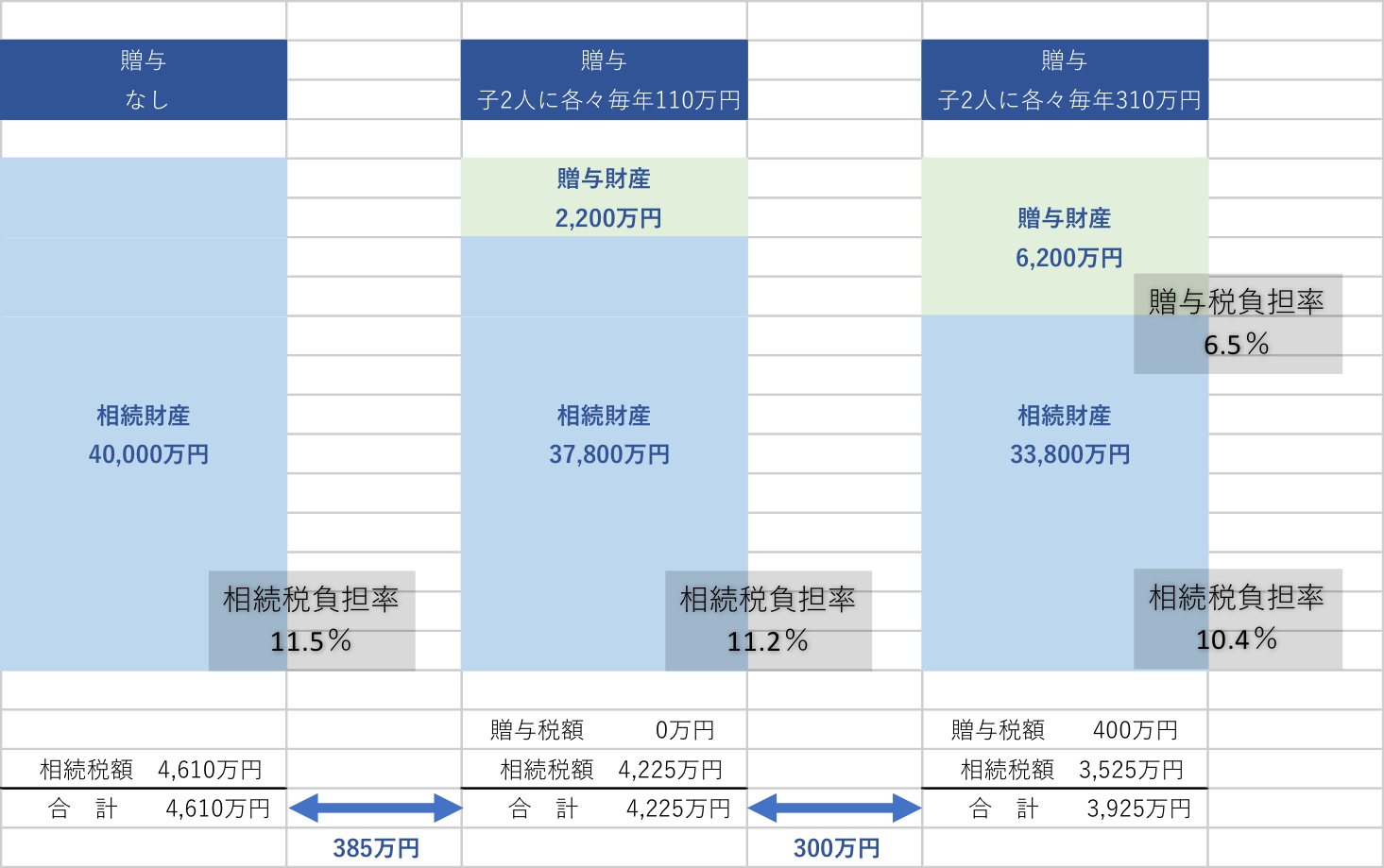

10年間、子ども2人に生前贈与し、その後「相続」が発生した場合の比較

【家族構成】父(60歳) 母(57歳) 長男(30歳) 長女(25歳)

【相続財産】父の相続財産 4億円(課税価格・以下の生前贈与実施前)

【税額計算】

・相続税については、父の相続時に法定相続人3人が法定分通りに相続したものとして計算。配偶者の税額軽減適用。

・贈与期間10年

・贈与税については受贈者(子2人)が各々負担する各年の税額を合算。

・相続開始前3年以内の贈与財産価額の、相続課税課税価格への持戻については考慮しない。

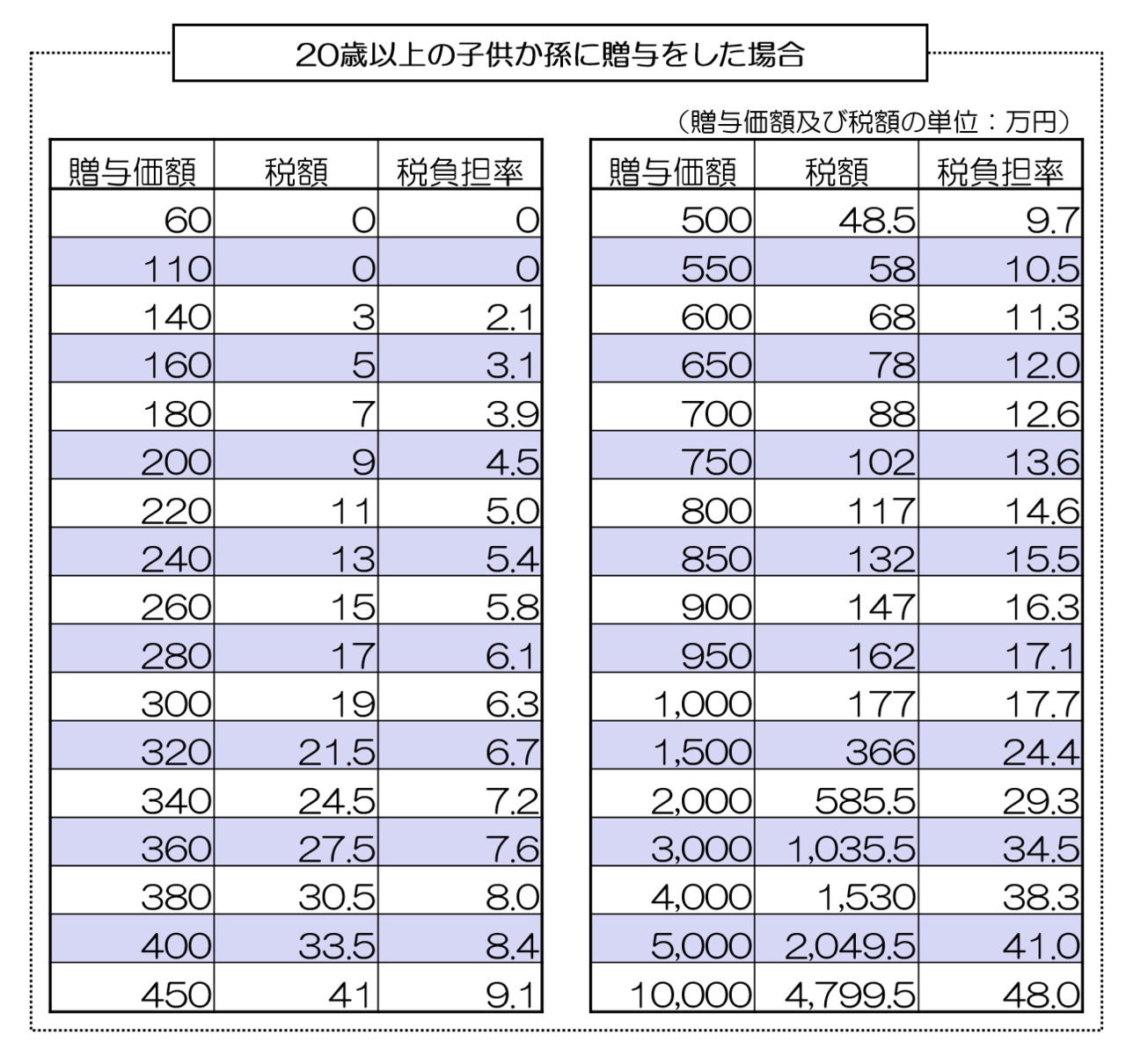

贈与金額年間110万円までは非課税

なのはよく知られていることですが、上記のように110万円を超えた金額を贈与し、「贈与税」を支払ったとしても節税効果が大きくなっています。その目安になるのが、

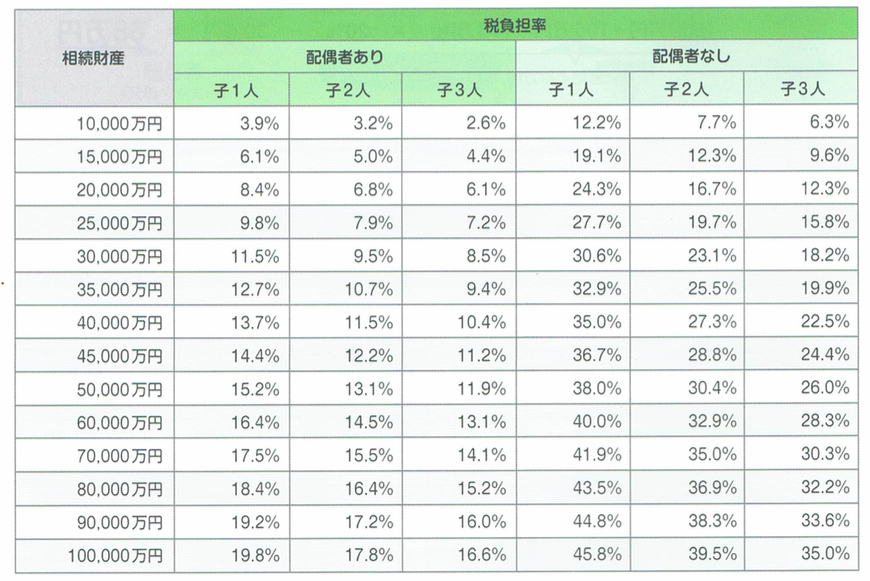

相続税と贈与税の負担率

です。

相続税の負担率

贈与税負担率

今回のモデルケースでは、何も対策をしない場合の相続税負担率は11.5%ですから、贈与税負担率がそれ以下であれば「節税効果」が得られるので、その金額が上記表から600万円あたりであるということがわかります。

そして、次に考えなければいけないのは、このように贈与した(された)お金をどう活用するのか?どのようにより殖やしていくのか?

ということになります。

そこで次回は、この長男・長女が、贈与された年間310万円を使って「海外生命保険」に加入するケースをご紹介します。

わからないことはお気軽にご相談下さい。

直接相談

こちらは直接、弊社保険アドバイザーへ無料で質問できるフォームとなっています。外資系生命保険会社出身の優秀なコンサルタントが一つ一つお答えしていきます。

関連記事

-

-

都道府県民共済「総合保障1型・2型・4型」と「熟年2型・4型」はどう?お得?

皆さんこんにちは「保険アドバイザー 和田」です。今日は『都道府県民共済「総合保障1型・2型・4型」と

-

-

生前贈与〜その4「生命保険活用」

皆さんこんにちは「保険アドバイザー和田」です。前回に引き続き『生前贈与』についてお話したいと思います

-

-

これがわからない人は「積立年金(投資)」をしてはいけない!投資信託の平均保有期間2〜3年という事実

皆さんこんにちは「保険アドバイザー 和田」です。今日は「投資信託の平均保有期間は2〜3年という事実」

-

-

「老後」について~その3【老後の必要保障額の考え方】

皆さんこんにちは「保険アドバイザー和田」です。今日も引き続き“老後”をテーマにしたお話し〜その3です

-

-

定期保険の活用法(コンバージョン)〜その1「変換」

皆さんこんにちは「保険アドバイザー和田」です。今日は「定期保険の活用法(コンバージョン)」についてお

-

-

過去最高 平均貯蓄額1,805万円「えっ、みんなこんなに持ってるの!?」

皆さんこんにちは「保険アドバイザー和田」です。今日は「平均貯蓄1,805万円で過去最高」のニュースに

-

-

海外積立投資の一部引き出しをする前にちょっと待って〜

皆さんこんにちは、保険アドバイザーの野村です。最近、天気がいい日が続いているので朝の目覚めが良いです

-

-

5,000万円を『税金ゼロ』で贈与@終身医療保険を使った相続対策

皆さんこんにちは「保険アドバイザー 和田」です。今日は「終身医療保険を活用した相続対策」についてお話

-

-

一生涯のお小遣い欲しくないですか?@「海外一時払終身年金(固定利率特約付)」活用法

皆さんこんにちは「保険アドバイザー和田」です。今日は『一生涯のお小遣い欲しくないですか?@「海外一時

-

-

生前贈与された資金で「海外生命保険」に加入すると・・・6,200万円が25年後に1億7,300万円になる!?

皆さんこんにちは「保険アドバイザー 和田」です。今日は『生前贈与された資金で「海外生命保険」に加入す