19年1月に続きまた値上げ!「地震保険、料率平均5.1%上げ 損保料率機構」@5月24日〈日経新聞〉

今日は『また値上げ!「地震保険、料率平均5.1%上げ 損保料率機構」@5月24日〈日経新聞〉』についてお話したいと思います。

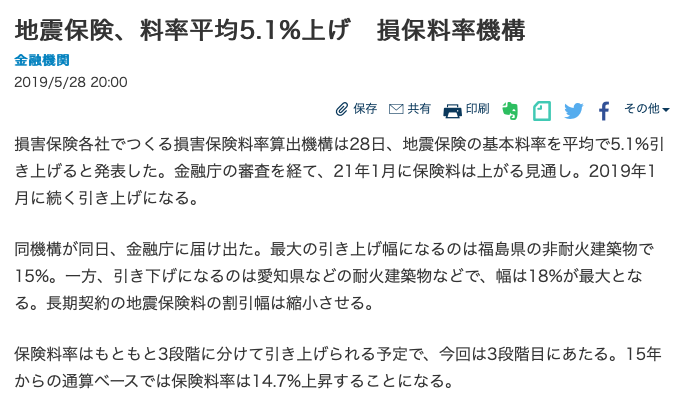

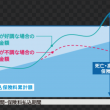

まずはこちら、5月28日付けの日経新聞からです。

というわけで、

2017年、2019年、2021年と当初より3段階にわけて”じわじわ”と引き上げられる計画だった「地震保険料」の値上げの3段階目です。社会保険料もそうですが、こちらも”ゆでガエル戦法”ですね。

では「地震保険」のおさらい。

地震保険

「地震保険」は地震や噴火、またはこれらによる津波により、建物や家財などに損害を被った場合に保険金が支払われ、国の法律に基づいて政府と損保会社が共同で運営している保険です。どこの保険会社で加入しても同じ地域、同じ補償条件で加入すれば同じ保険料になります。

地震保険は単独で加入することはできず、必ず火災保険に付帯する形で加入しなければなりませんから、火災保険と地震保険は同じ保険会社から加入することになります。保険金額は火災保険の保険金額の30~50%の割合でしか設定することができず、建物は5,000万円、家財は1,000万円までの上限が設けられいています。契約期間は最長5年で、5年分の保険料を一括で支払う場合、1年契約に比べて保険料が割安になります。

東日本大震災による影響もあり加入率は増加していて、2014年度の世帯加入率(全国の世帯数に対する地震保険の契約件数の割合)は約30%、火災保険に対する地震保険付帯率は約60%になっています。

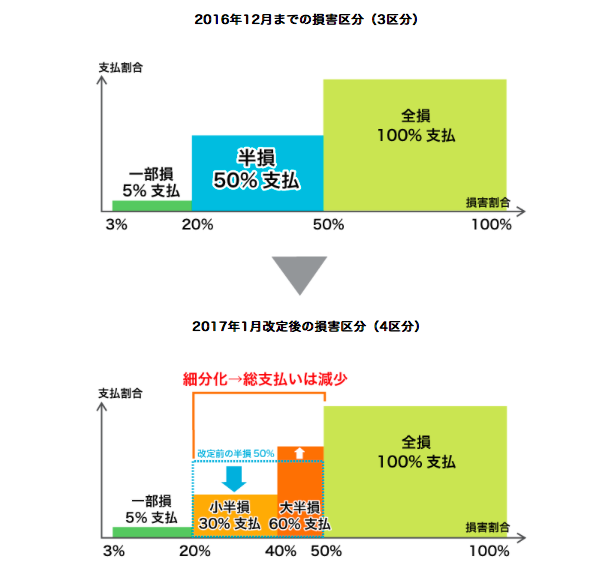

損害区分細分化

・全損 :100%

・大半損:60%

・小半損:30%

・一部損:5%

これにより、被災者の受取る「保険金平均額」は下がることになりました。

地震保険加入率 全国平均29.5%

損害保険料率算出機構が、毎年地震保険を付帯した割合(付帯率)を公表していますが、2015年度の地震保険の加入率は全国平均で29.5%、火災保険への付帯率は60.2%です。火災保険に加入している人は6割くらいの人が加入している反面、世帯加入率は3割弱になっています。これらの数字は年々上昇していて、住宅ローンを利用して残債が多い、被災後の生活再建するのに財産などがないケースなどでは、地震保険の必要性はどうしても高くなります。

本当に値上げは必要!?

『阪神淡路大震災、東日本大震災など、この国を襲った超巨大地震により、その被害は甚大なものとなりました。今後またいつこのような被害に見舞われるかもしれない、そしてそのリスクがますます大きくなっている今、やむを得ず保険料を値上げします』

ここ最近の自然災害という”大義名分”を掲げ、「値上げもしょうがいないかぁ。。。」という国民感情として受入れやすいタイミングに便乗して

本当は値上げの必要はない

んじゃないかと個人的には思っています。

*国家破綻はいつ起こるのか!?”Xデイ”は2021年の気がする。。。

その理由はこうです。

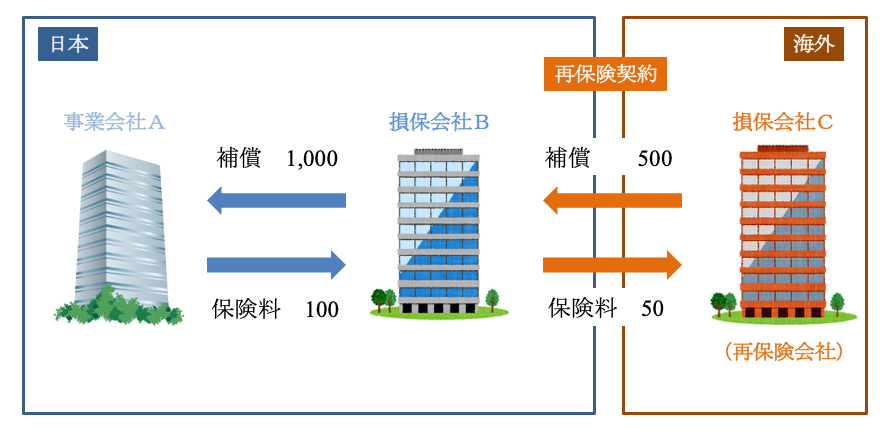

先にも書いたのですが、地震保険は国(政府)が関与していて、海外へ再保険を掛けてリスクヘッジしています。これは地震保険に限らず、生命保険・損害保険ともに、ある一定のリスクに関しては海外の再保険会社へリスクを投げています。平たく言うと、日本の保険会社がさらに海外の保険会社で保険を掛けているわけです。

で、国内では値上がりしている「地震保険料」。実は海外への再保険料、、、ほとんど値上がりしていないそうです。

勝手な個人的憶測なので、

「そんなことはない!再保険料も値上がりしている!!」

って言う損害保険会社の方がいればぜひお聞かせ下さい。

そして、、、この「地震保険」は基本は個人の住宅物件でしか加入できませんが、会社経営者であれば、自社所有のビルや工場でも加入ニーズが高いですよね?

そんなニーズに有効なのが「キャプティブ」といわれるスキームで、日本でも大企業の一部で行っています。

ご興味のある方「海外全損保険入門書(無料)」をご覧頂き、お気軽にお問い合わせ下さい。

『世界中からベストな保険を』K2Assurance 皆さんのオーダーメイドがここにはあります

※本記事中の発言は筆者の個人的な見解であり、K2Assuranceの見解ではありません

直接相談

こちらは直接、弊社保険アドバイザーへ無料で質問できるフォームとなっています。外資系生命保険会社出身の優秀なコンサルタントが一つ一つお答えしていきます。

関連記事

-

-

12月1日から楽天グループの保険料に「楽天スーパーポイント」が付くそうです

皆さんこんにちは「保険アドバイザー和田」です。今日は『12月1日から楽天グループの保険料に「楽天スー

-

-

”単純返戻率86〜88%”またまた全損保険「災害保障系定期保険」8月販売開始@外資系某社

皆さんこんにちは「保険アドバイザー和田」です。今日は、『”単純返戻率86〜88%”またまた全損保険「

-

-

自動車保険の見積作成がラクになる!?「AIで自動車保険見積支援」@三井住友海上(10月28日 プレスリリース)

皆さんこんにちは「保険アドバイザー和田」です。今日は『自動車保険の見積作成がラクになる!?「AIで自

-

-

「年金不安」で焼身自殺!? 皆さんも年金は不安ですか?

皆さんこんにちは「保険アドバイザー和田」です。今日は「年金不安」のお話しです。 先日、新幹

-

-

マニュライフ生命の「医療保険」と「ガン保険」が来年1月から新しくなります

皆さんこんにちは「保険アドバイザー和田」です。今日はマニュライフ生命の「医療保険」と「ガン保険」に関

-

-

アフラックが「医療保険」の保険料を近々”かなり安く”するらしい。。。

皆さんこんにちは「保険アドバイザー和田」です。今日はアフラックの医療保険「ちゃんと応える医療保険 E

-

-

販売終了間近「海外個人年金」No.2【8−8プラン】

皆さんこんにちは「保険アドバイザー和田」です。今日は『販売終了間近「海外個人年金(8−8プラン)」』

-

-

メットライフ生命「ライフインベストプラス」発売開始!これってどうなの?

皆さんこんにちは、保険アドバイザーの野村です。国内の生命保険に関しては税制面の改定以外で特に真新しい

-

-

「乗るなら飲むな・飲むなら乗るな・乗るなら保険」自動車保険加入率について

皆さんこんにちは「保険アドバイザー 和田」です。今日は生命保険から少し横道にそれて・・・「自動車保険

-

-

海外で病気になったら!?オススメ海外旅行保険【三井住友海上 ネットde保険@トラベル】

皆さんこんにちは「保険アドバイザー 和田」です。さて、日本ではいよいよゴールデンウィークですね。先日