国内ではトップクラスの返戻率! ソニー生命の学資保険「学資保険(無配当)」

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は、ソニー生命の学資保険「学資保険(無配当)」についてお伝えします。

目次

1.学資保険とは?

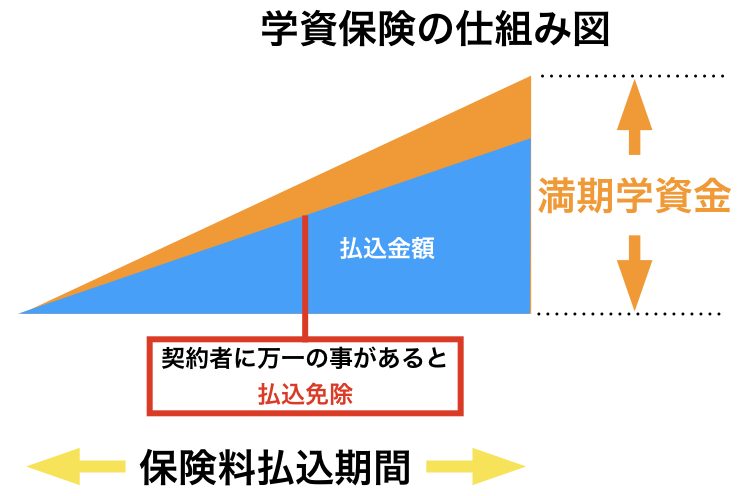

学資保険とは、その名の通り、子どもの学資金(教育資金)を準備するための貯蓄型の保険のことです。毎月決まった額の保険料を払うことで、子どもの成長に合わせた進学準備金や満期学資金を受け取ることができます。

さらに、突然の事故などにより親(契約者)が死亡や高度障害になった場合は、それ以降の保険料の払込が免除となり、保障がそのまま継続され学資金を受け取ることができるのも大きな特長です。

また、学資保険には子どもの医療保障などが付いたタイプもありますが、さまざまな特約を付けると学資金の「返戻率(へんれいりつ)」が100%を下まわる場合もあります。実は、この返戻率こそが学資保険選びの最大のポイントです。ぜひチェックしたい返戻率については後ほど詳しくご説明します。

2.商品概要

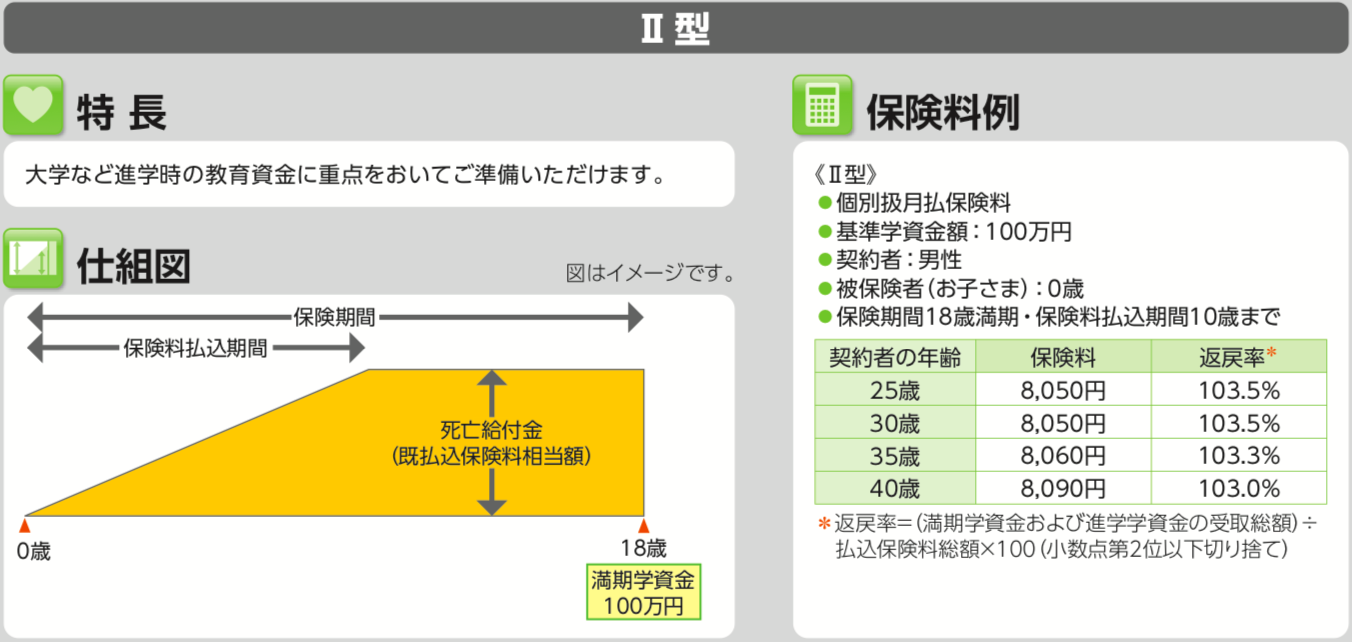

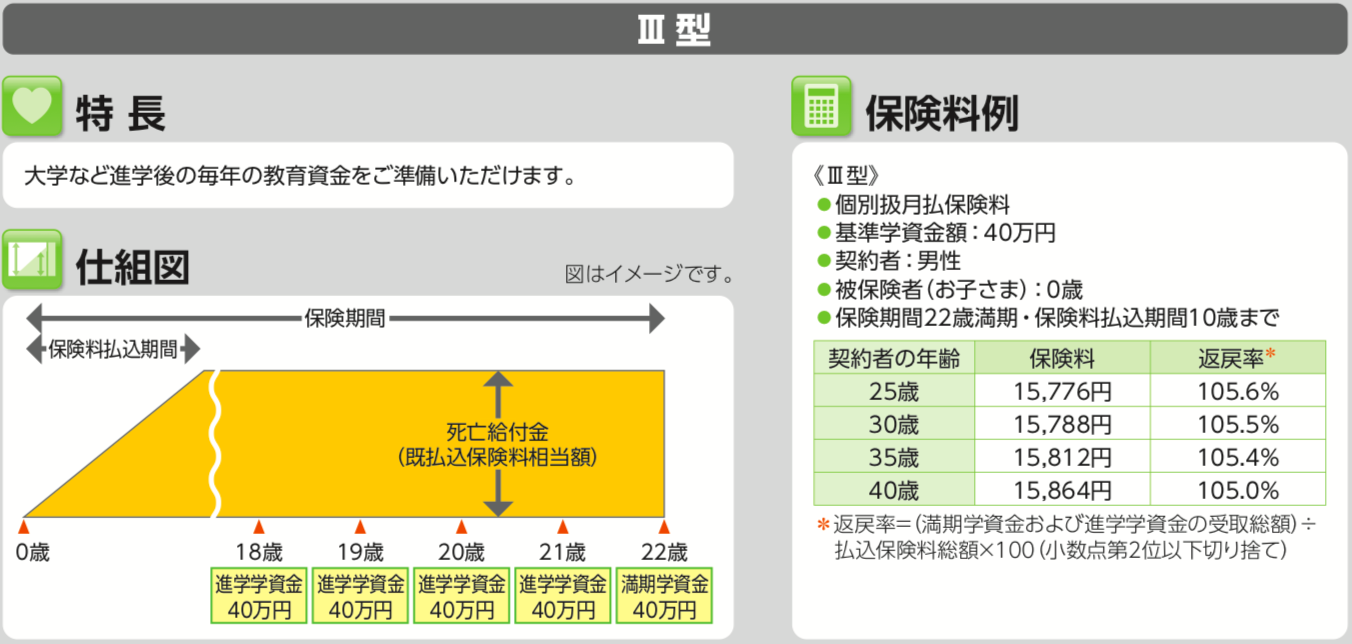

契約プランと仕組図

大きく3つのプランがあり、受け取るタイミングと払込期間が変わります。

契約概要

商品名:学資保険(無配当)

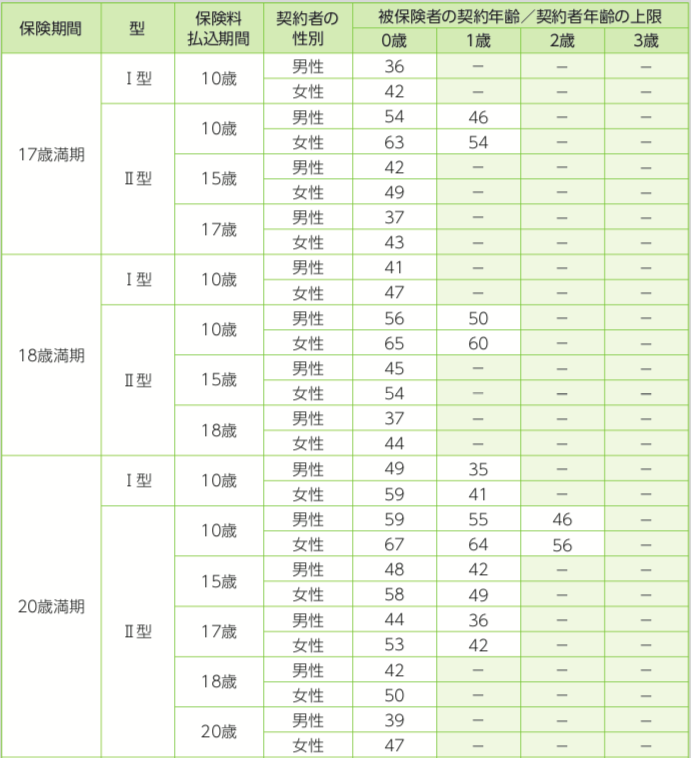

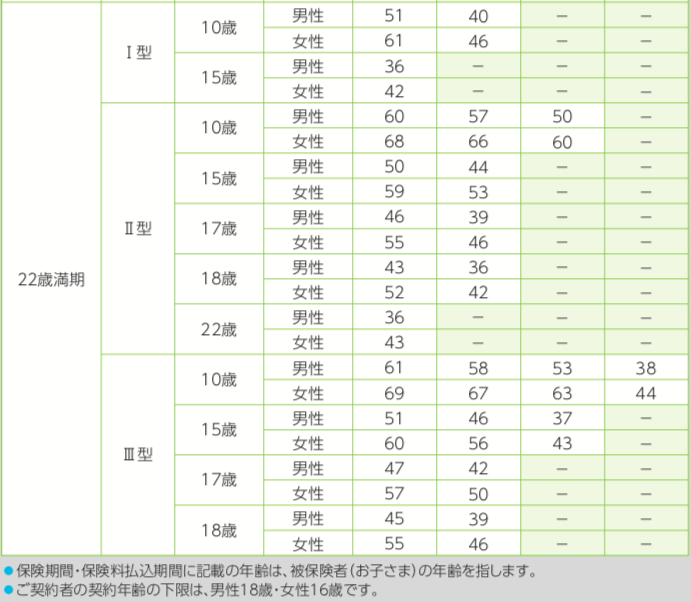

契約者年齢:満16歳~満69歳 ※2

被保険者年齢:0歳~満3歳 ※2

満期年齢:17歳~22歳 ※2

払込期間:10歳、15歳、17歳、18歳、20歳、22歳 ※2

出生前加入:出産予定日の140日前から可能 ※1

払方:月払、半年払、年払

保険料払込免除あり

※1 Ⅲ型のみ91日以内

※2 「契約者の性別」「子供の年齢」「払込期間」によって変わります(下記詳細)。

3.シミュレーション

一般的にはⅢ型を選択する人が多いと思うので、Ⅲ型で払込期間を15歳と10歳で確認してみましょう。

<契約例>

親:30歳 男性

子:0歳 男性

プラン:Ⅲ型

受取総額:400万円

●払込期間が15歳の場合

保険料:21,424円

合計保険料:3,856,320円

返戻率:103.7%

●払込期間が10歳の場合

保険料:31,576円

合計保険料:3,789,120円

返戻率:105.5%

10年間で頑張って払い終わり、寝かせておくと返戻率は105.5%まで上がります。

4.数字を見るポイント

学資保険の数字を見る上で、大事なポイントは3つです。

受取額

合計保険料

満期返戻率

受取額

この保険に加入することで受け取れる合計金額のことです。途中で受け取ったり、分割で受け取る金額も全て合算してください。

合計保険料

子供の学資準備のためにトータルいくら払うのかということです。「年間保険料×払込年数」で計算できますね。

満期返戻率

満期返戻率=受取額÷合計保険料 です。

いくら払って! 何%増えて戻ってくるか!

という数字です。

5.比較

海外の保険商品と比較をしてみます。

学資準備によく使われる【海外積立年金(元本確保型プラン)】です。

こちらは満期の最低保証があるので、目的が決まっている中長期の貯蓄にオススメです。

払込期間:15年

払方:月払

積立額:200ドル(約22,000円)

合計保険料:36,000ドル(約396万円)

最低満期金:50,400ドル(約554万円)

返戻率:140%

になります。

ソニー生命の学資保険との差は歴然ですよね。

6.まとめ

ソニー生命の学資保険「学資保険(無配当)」について解説しました。

学資保険は契約者(親)が亡くなったら、払込免除になりますが、それなら掛け捨ての収入保障保険に入る方が多くのお金を家族に残すことができます。

そして貯蓄に関しては「比較」で紹介した海外積立(元本確保型プラン)であれば15年で1.4倍になるので、掛け捨ての保険料を含めて計算しても大きくプラスになります。

そういう商品を知っているかどうかで、貯蓄効率がどれだけ変わるのでしょうか?

お金の置き場所を変えるだけなのでシンプルです。

他の学資保険商品について。

海外学資保険入門書(マニュアル)を無料進呈します

予定利率(約4%)で・・・

- 教育資金のためにお金を取っておく

- まとまった教育資金が必要な時まで時間があるなら増やしておく

- 死亡保障を付けておく

- 万が一の時(契約者死去)には保険料支払い免除

を準備することができます。

関連記事

-

-

ジブラルタ生命 平準定期保険(無配当)

こんにちは、K2 Collage 松本です。今回はジブラルタ生命の定期保険「平準定期保険」を解説しま

-

-

ネット生保は安いのか? Part6 ~まとめ~

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回からの続きです。&

-

-

CO-OP(コープ)共済の総合保障保険「たすけあい女性コース」解説

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、CO-OP(コ

-

-

エヌエヌ生命 Emergency Plus 無解約返戻金型災害・重度疾病定期保険

こんにちは、K2 Collage 松本です。今回はエヌエヌ生命のEmergency Plusを解説し

-

-

オリックス生命 米ドル建終身保険 US RISE[ユーエス・ライズ]

こんにちは、K2 Collage 松本です。今回はオリックス生命の米ドル建終身保険「US RISE[

-

-

チューリッヒ生命 定期保険プラチナ

こんにちは、K2 Collage 松本です。今回はチューリッヒ生命の定期保険「定期保険プラチナ」を解

-

-

住友生命 たのしみグローバルⅢ(指数連動プラン) 5年ごと利差配当付選択通貨建個人年金(一時払)

こんにちは、K2 Collage 松本です。今回は住友生命の一時払個人年金保険「たのしみグローバルⅢ

-

-

フコクしんらい生命 ご長寿万歳 長寿祝金支払特則付低解約返戻金型終身保険(無選択型)

こんにちは、K2 Collage 松本です。今回はフコクしんらい生命の無選択型終身保険「ご長寿万歳」

-

-

かんぽ生命 終身保険 新ながいきくん(ばらんす型2倍)

こんにちは、K2 Collage 松本です。今回はかんぽ生命の終身保険「新ながいきくん(ばらんす型2

-

-

リタイアメントインカムで手数料ガッポリの販売方法!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回はプルデンシャルグ