最近CMで見る『iDeco(イデコ)』でもあなたの元にセールスに来る人はいない(多分)

皆さんこんにちは「保険アドバイザー 和田」です。

今日は「iDeco(イデコ)」のお話をしたいと思います。

iDeco(イデコ)

なんだかヘンテコな名前ですが、これは 『individual-type Defined Contribution pension plan』から作られたペットネーム(愛称)です。日本語だと「個人型確定拠出年金」となります。ちなみに個人型以外に「企業型確定拠出年金」というのがあります。

「個人型確定拠出年金」自体は最近出来たものではなく、2001年10月からスタートしましたが、2017年の1月から新たに公務員、専業主婦、企業年金制度がある会社員などに対象が広がり、国民年金加入者はほぼ全員が加入できるようになりました。

概要

- 実施主体 国民年金基金連合会

- 加 入 者 自営業者、フリーランス、学生など(国民年金第1号被保険者)、企業型年金加入者、厚生年金基金等の加入員等の対象となっていない企業の従業員・公務員(国民年金第2号被保険者)、専業主婦など(第3号被保険者)

- 掛金支払 加入者個人

- 掛金上限 自営業者等 68,000円/月(国民年金基金と上限枠を共有) 個人型DCに加入できる会社員等 23,000円/月

メリット1:毎月の掛金(保険料)は全額所得控除

掛金の金額は月額5,000円~68,000円の間で自由に決めることができ(サラリーマン・2号被保険者の場合は上限は月23,000円まで)、この保険料として支払っている金額は全額所得控除になります。つまり保険料×税率分が戻ってくることになります。自営業者は確定申告、会社員の場合は年末調整で対応できます。これは、所得から控除できる額が最大でも所得税分40,000円、住民税分28,000円の生命保険料控除と比較して、節税効果が極めて大きくなります。仮に課税所得500万円の会社員(税率は所得税20%・住民税10%の計30%)が「個人型確定拠出年金」の掛金年間上限額276,000円を使うと節税額は1年で82,800円になりますが、生命保険料控除の節税額ではわずか10,800円です。

*掛金全額所得控除「確定拠出年金(401K)」の税効果について

メリット2:複利運用

「ユニット・リンク」や「変額個人年金保険」など日本の生命保険会社の変額商品や「海外積立年金」でも同様ですが、運用期間中の利益は非課税ですので複利運用で殖やしていくことができます。NISAでは最長10年しか期間がありません。

メリット3:受取時の控除

60歳以上で受取る場合、一時金受取であれば退職一時金として課税され、退職控除が受けられますが、生命保険会社の商品であれば一時所得で計算されます。

【退職一時金 =( 退職所得 ー 退職控除 )× 1/2】

*退職控除:(40万円×20年以内の金属年数)+(70万円×20年を超える勤続年数)

年金受取の場合は雑所得が課税されますが、公的年金等控除を受けることができ、生命保険会社の個人年金保険ではこの控除はありません。

どちらの受取の場合でも、生命保険会社の商品よりも優遇されています。

デメリット1:60歳まで解約できない(引き出せない)

生命保険会社の商品では、積立期間中に一部引出したり、解約することが出来ますが、いずれにしてもペナルティ等が生じます。基本的には無理のない金額で長期複利運用をすることを目的とすれば、老後資金の運用としては特に問題ないデメリットかと思います。また、掛金の変更は行えますので、支払が苦しくなってきた際は掛金を減らすことが可能です。

デメリット2:手数料

各社によって多少違いますが、加入時に国民年金基金連合会に2,777円の手数料と、毎月数百円程度の「口座管理手数料等」がかかりますが、節税メリットを考えれば十分に吸収できるデッメリットです。また、生命保険会社の商品にしても「海外積立年金」にしても金額の大小はあるにしろ手数料はかかります。下記は手数料の安さでも人気のSBI証券のものです。

デメリット3:特別法人税

儲かっていてもいなくても、毎年の年金資産残高に対して、国税1%+地方税0.173%の特別法人税(1.173%)が課税されますが、制度開始以来課税されたことはなく、2020年3月まで延長する方針のようです。以降に関しても、廃止される可能性があり、今は何ともわからない状況です。

デメリット4:住宅ローン控除・ふるさと納税の限度額に影響

住宅ローン控除の適応額が少なくなる場合や、ふるさと納税の上限額が少なくなる場合があります。

以上の、メリットとデメリットを総合的に判断すると「ユニット・リンク」や「変額個人年金保険」などの日本の生命保険会社の販売する商品よりも「個人型確定拠出年金(401K)」の方が圧倒的に有利な商品と言えます。

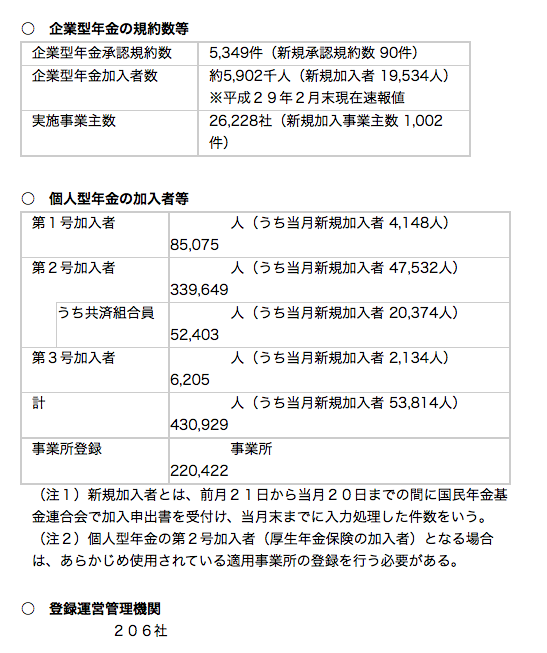

確定拠出年金の施行状況(平成29年3月31日現在)

*厚生労働省

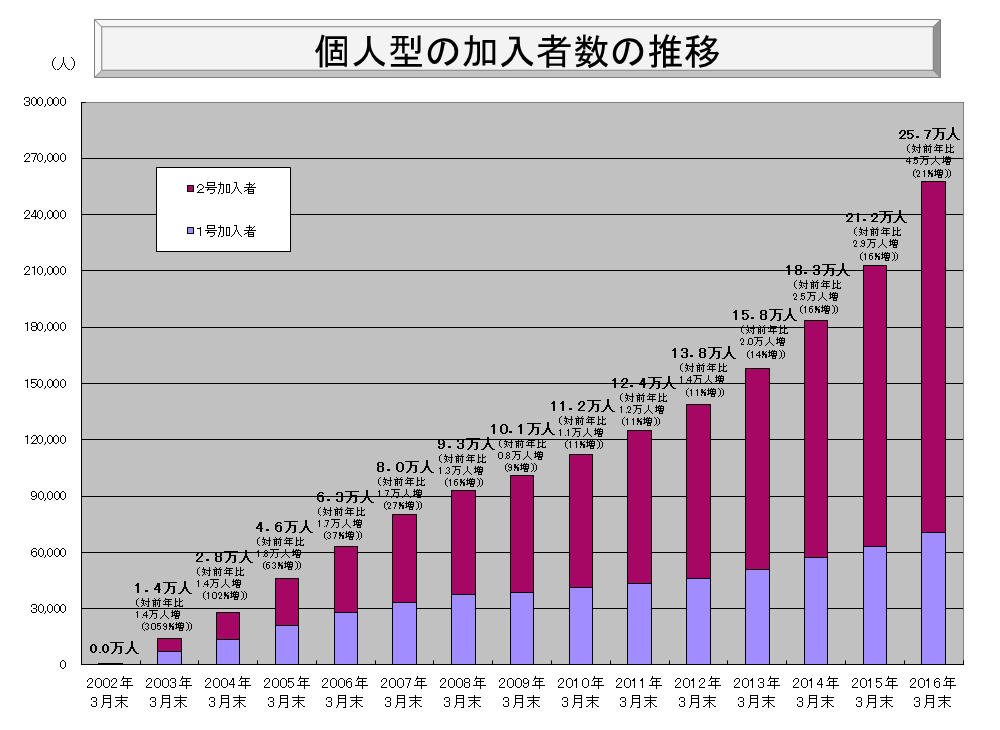

いやゆる「iDeco(イデコ)」の現在の加入者数は約43万人ですね。特にこの1年の新規加入者数を約17万人、前年比で約1.7倍と大幅に増やしているのがわかります。しか〜し

加入者数43万人÷加入対象者数6,700万人=0.64%

ってことで、1月から加入対象者が4,000万人から6,700万人に増えたばかりなので、この時点で全加入対象者数で計算するのも何ですが、加入対象者数に対してはまだ0.64%、4,000万人だったとしても加入者は100人に1人いるかいないかのレベルないわけですね。

で、政府も官民の連携による「確定拠出年金普及・推進協議会」を設置、個人型DCの愛称を「iDeCo(イデコ)」とし、そのロゴを決定するなどしてPRに本腰を入れ始め、最近テレビCMやインターネット広告などをチラホラと見掛けるようになったわけです。その結果、加入者数が増加してきたわけですね。

なぜこれだけ加入率が低いのか?

売る人がいないからです。

一部の固定給の保険屋さんを除いては、保険屋さんは保険を売ると手数料(コミッション)が入ります。

ですから、あなたにとって良い保険かどうかの前に、まず手数料(コミッション)が入るかどうか、「保険屋さんにとって良い商品」かどうかが先です。

で、「iDeCo(イデコ)」の契約を取っても手数料(コミッション)が入らない保険屋さんは、この説明はほぼしないでしょう。もちろんセールスをしにやっても来ません。

最終的にはどの商品で老後資金を作っていくのかは、クライアントである皆さんが決めるべきものですが、その選択肢の中に「iDeCo(イデコ)」を含めて提案をしてくれるFPはほとんどいないはずです。皆さんにとって良い商品ではなく、保険を売りたい人だからです。

Point

私は「日本の保険商品」「iDeCo(イデコ)」そして、「海外の保険商品」を含め、それぞれのメリットやデメリットをお話した上で、その方にとって一番良いと思うものに加入頂ければいいと考えています。

最終的な判断は。。。「あなた次第です」

直接相談

こちらは直接、弊社保険アドバイザーへ無料で質問できるフォームとなっています。外資系生命保険会社出身の優秀なコンサルタントが一つ一つお答えしていきます。

関連記事

-

-

クイズ「ドルコスト平均法」

皆さんこんにちは「保険アドバイザー 和田」です。今日は「ドルコスト平均法」に関するお話。海外積立年金

-

-

7月から「ペーパレス化」メットライフ生命@イイね

皆さんこんにちは「保険アドバイザー和田」です。今日は「メットライフ生命のペーパレス化」についてお話し

-

-

「住宅ローン」「保険」・・・固定のものが良いか?変動のものが良いか?

皆さんこんにちは「保険アドバイザー 和田」です。今日「確定・固定のもの」「不確定・変動なもの」につい

-

-

日本生命ボロ儲け商品!?個人年金保険「Gran Age(グランエイジ)」

皆さんこんにちは「保険アドバイザー和田」です。今日は2016年4月に発売されている「個人年金保険「G

-

-

「遺伝子検査」の結果を見て、保険加入するという方法はどうか?

皆さんこんにちは「保険アドバイザー和田」です。今日は「遺伝子検査」について少しお話しようかと思います

-

-

「雪で車が動けない」自動車保険の無料ロードサービスは使えないって知ってますか?

皆さんこんにちは「保険アドバイザー和田」です。今日は『「雪で車が動けない」自動車保険の無料ロードサー

-

-

「三世代リレープラン」による資産形成@メットライフ生命の「サニーガーデンEX」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は『「「三世代リレープラン」による資産形成@メット

-

-

「死亡する確率」「老後を迎える確率」「入院する確率」どれを優先して保険をかけるべきか?

皆さんこんにちは「保険アドバイザー和田」です。今日は「死ぬ確率」「老後を迎える確率」「入院する確率

-

-

国内生保が売り上げ減少でも安泰な理由

皆さんこんにちは、保険アドバイザーの野村です。昨年同月では生保の前期決算、11社が増収から一転、昨晩

-

-

先進医療特約の給付金支払対象から外される!?「多焦点眼内レンズ」

皆さんこんにちは「保険アドバイザー和田」です。今日は『先進医療特約の給付金支払対象から外される!?「