証券分析事例:加入中のニッセイ「生きるチカラ」から、新たに「未来のカタチ」を提案されている最悪事例

公開日:

:

最終更新日:2017/02/12

証券分析事例

皆さんこんにちは「保険アドバイザー和田」です。

今回は証券分析事例を紹介したいと思います。

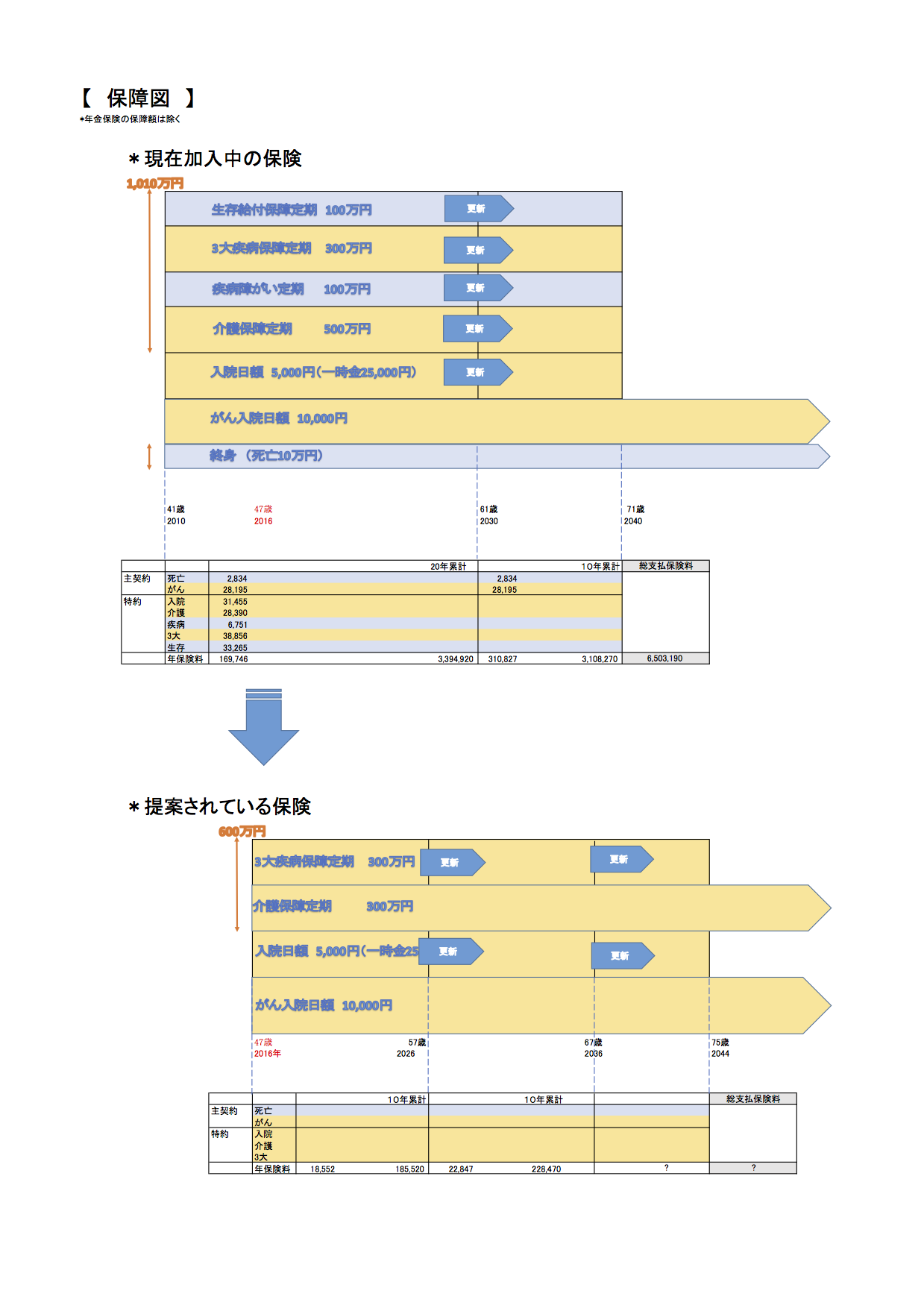

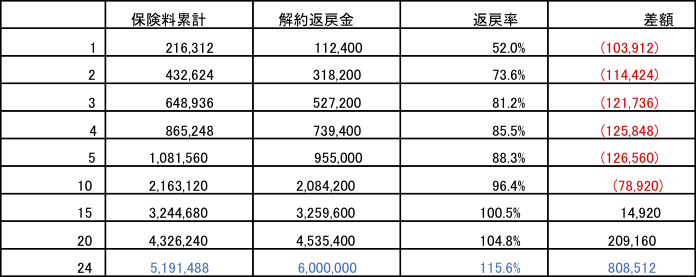

現在加入中のニッセイ「生きるチカラ」から、新たに「未来のカタチ」を提案されています。

【47歳 女性】

ではなぜ、ニッセイがこのような提案をしてきたのか?

*生命保険が不必要な人

*「万が一の必要保障額」ってどれくらい?

Point

半年は新しいニッセイの保険には入れないとの事で、担当の方が、安いかんぽとか、とにかく何か医療保険には入っておきなさいよと言われました。

直接相談

こちらは直接、弊社保険アドバイザーへ無料で質問できるフォームとなっています。外資系生命保険会社出身の優秀なコンサルタントが一つ一つお答えしていきます。

関連記事

-

-

証券分析事例:学生時代からの夢だった「将来は海外移住」を目標にしている方の見直し

皆さんこんにちは「保険アドバイザー和田」です。今回は証券分析事例を紹介したいと思います。(*ご本人か

-

-

証券分析&契約事例:加入中の20本の保険を見直し「海外積立年金」「オフショア投資」をされた方(50代 会社員 男性)

皆さんこんにちは「保険アドバイザー和田」です。今日は国内の保険に計20本加入していた方が「証券分析」

-

-

証券分析事例:加入中の保険見直しを希望(60歳男性)

皆さんこんにちは「保険アドバイザー和田」です。今回は証券分析事例を紹介したいと思います。

-

-

証券分析事例(34歳 女性):将来は1億円を準備したいと考えています

皆さんこんにちは「保険アドバイザー和田」です。今回は証券分析事例を紹介したいと思います。将来は1億円

-

-

証券分析事例:保険も入りたいのと老後資金を増やしたいこともあり、両立が悩ましいところです(36歳 男性 会社員)

皆さんこんにちは「保険アドバイザー和田」です。今回は証券分析事例を紹介したいと思います。

-

-

証券分析事例:毎月の保険料2万円【40歳 女性 アルバイト】の方の事例

皆さんこんにちは「保険アドバイザー和田」です。今回は証券分析事例を紹介したいと思います。(*ご本人か

-

-

証券分析事例:日本と海外の保険に契約されている方の事例です(60代 女性)

皆さんこんにちは「保険アドバイザー和田」です。今回は証券分析事例を紹介したいと思います。 簡単にこの

-

-

証券分析事例:若いご夫婦の6契約を分析

皆さんこんにちは「保険アドバイザー和田」です。今回は証券分析事例を紹介したいと思います。

-

-

証券分析事例:旧AIGエジソン生命「特定疾病保障付ドル建とく割終身保険」の見直し(38歳 女性)

皆さんこんにちは「保険アドバイザー和田」です。今回は証券分析事例を紹介したいと思います。

-

-

証券分析事例:前回のご主人に続き、奥さまの加入している4つの保険の見直し

皆さんこんにちは「保険アドバイザー和田」です。今回は証券分析事例を紹介したいと思います。(*ご本人か