医療保険は「何歳払」にするのが得か?

公開日:

:

最終更新日:2018/09/19

ライフプランニング

皆さんこんにちは「保険アドバイザー和田」です。

今日は医療保険の払込期間に関するお話です。

医療保険加入の是非

多くの方が関心のある、特に女性に多い「医療保険」

まず、加入の是非に関しては言えば、日本は高額療養費制度という社会保障制度があり、保険は損得だけのことではありませんので、医療保険やがん保険に加入していたことで“本当に良かった”という方もいらっしゃいますが、ただでさえ、国の制度によって強制的に毎月保険料を支払っているわけですから、これに加えて民間の保険会社の医療保険に加入するのであれば、それらも踏まえて検討する必要があります。医療保険やがん保険は保険会社の非常に儲かる商品で、確率論ではありませんが、殆どの方が支払うよりも受取る金額の方が少なくなっていますので、ある程度預貯金が準備できている方はそれほど必要性はないと私は考えています。

とは、言ってもご相談頂く方々が加入希望されるのも確か。ただし、アドバイスの後、多くの方が必要最低限のレベルで加入しています。その際によくお話するのが、医療保険の払込期間についてです。私の持論では「終身払」をオススメしています。

私がオススメするのは終身払

その理由は、医学的進歩や国の医療制度(点数)の変更などにより治療方法が変化するため、それにともなって医療保険やがん保険は保険商品の中で最も保障内容が変わっていく商品だからです。私が保険業界に身を置きだした約20年前と現在では、まったくといってよいほど保障内容が変わっています。そのため、定期的な見直しも一番多くありますので、もちろん健康状態にもよりますが、短期で支払うよりも終身払にしてある程度定期的に見直すと良いと考えているからです。

では、損得に関してはどうなのか?数字で検証してみましょう。

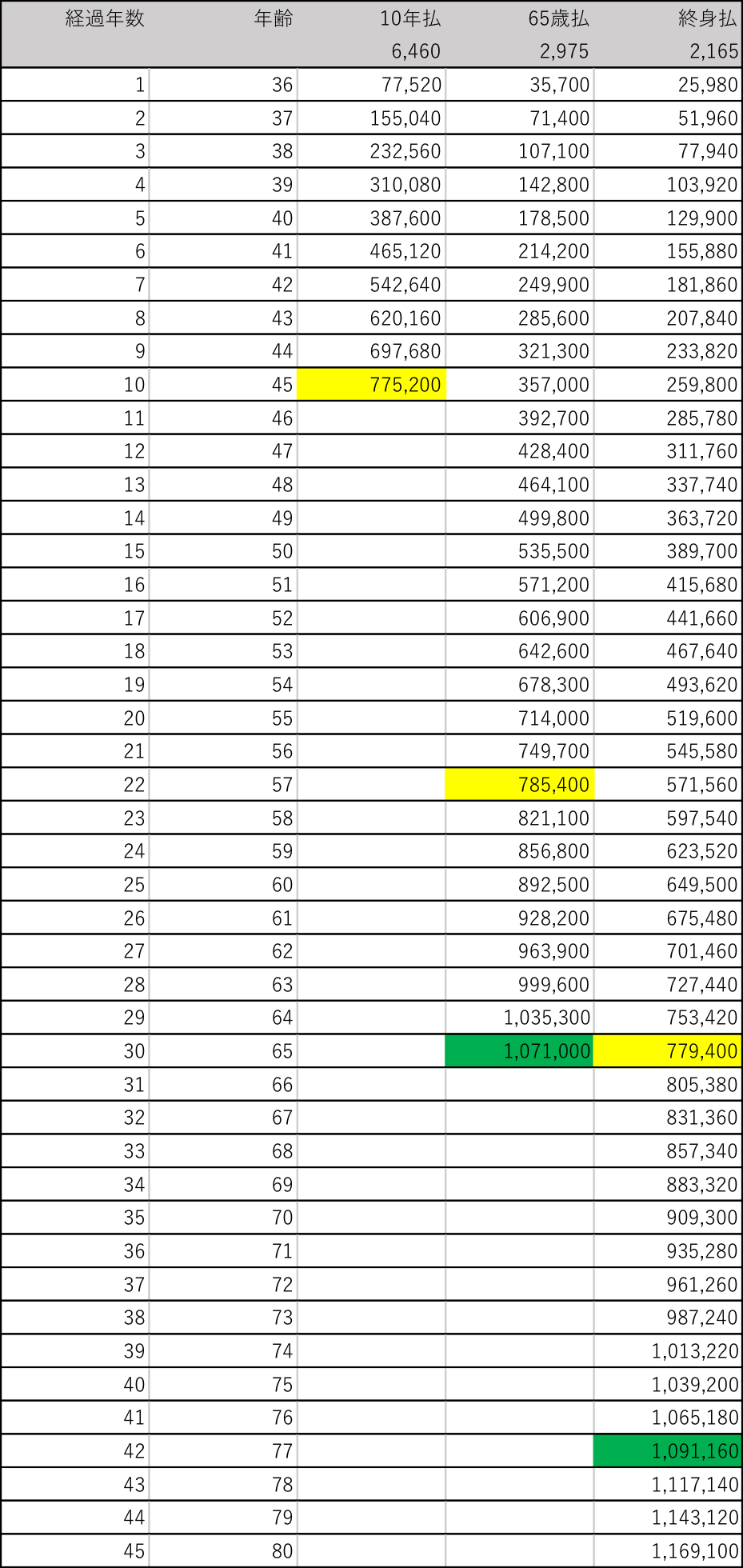

「10年払」「65歳払」「終身払」どれが一番”お得”か?

*損保ジャパン日本興亜ひまわり生命の終身医療保険「新・健康のお守り」〜30歳女性ランキング1位

黄色:10年払の保険料払込総額775,200円以上になるところ

緑色:65歳払の保険料払込総額1,071,000円以上になるところ

結論

損得計算でいけば短期払の方が有利ですが、保険業界に20年以上携わった私の意見では「見直し」を定期的に行えるようにしたほうが良いと考えています。また、月々の保険料も「終身払」が一番安くなりますから、その分で老後資金や万が一の時の「積立」に回しておかれたほうが良いと思います。

関連記事

-

-

21歳の会社員に毎月9万円の海外投資って・・・。エセ海外投資アドバイザーには気をつけろ!

皆さんこんにちは、保険アドバイザーの野村です。この年末年始は例年になく仕事が詰まっています!年末も3

-

-

どうする?アドバイザー選び@「独立系金融アドバイザーは玉石混交」7月19日〈日本経済新聞〉

皆さんこんにちは「保険アドバイザー 和田」です。今日は『どうする?アドバイザー選び@「独立系金融アド

-

-

違い知ってますか?「単利」「複利」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は「単利」と「複利」についてお話したいと思います。

-

-

「IFA」って知ってますか?

皆さんこんにちは「保険アドバイザー和田」です。今日は『「IFA」って知ってますか?』についてお話した

-

-

親が亡くなる少し前に預貯金を引出しておけば相続財産にならない?

皆さんこんにちは「保険アドバイザー和田」です。今日は『親が亡くなる少し前に預貯金を引出しておけば相続

-

-

「死亡する確率」「老後を迎える確率」「入院する確率」どれを優先して保険をかけるべきか?

皆さんこんにちは「保険アドバイザー和田」です。今日は「死ぬ確率」「老後を迎える確率」「入院する確率

-

-

『賢く相続“死亡保険”現金を残す(秘)節税法』@テレビ朝日「ワイドスクランブル」6月26日

皆さんこんにちは「保険アドバイザー和田」です。今日は『『賢く相続“死亡保険"現金を残す(秘)節税法』

-

-

流行ってはいるけど”出口”がないと効果なし『全損(節税)保険』の注意点

皆さんこんにちは「保険アドバイザー 和田」です。今日は『流行ってはいるけど”出口”がないと効果なし「

-

-

ホントに安いのか?ライフネット生命CM「ライフネットイングリッシュ 突撃お宅訪問」

皆さんこんにちは「保険アドバイザー和田」です。今日は『ライフネット生命CM「ライフネットイングリッシ

-

-

生前贈与を”した場合”と”しなかった場合”の税負担比較

皆さんこんにちは「保険アドバイザー 和田」です。今日は『生前贈与を”した場合”と”しなかった場合”の