定期保険の活用法(コンバージョン)〜その2「保険期間延長」

皆さんこんにちは「保険アドバイザー和田」です。

今日は「定期保険の活用法(コンバージョン)」についてお話しようと思います。

この「定期保険」の活用法は全部で3種類の方法をご紹介しますが、今日は2つ目の「保険期間延長」です。

*「コンバージョン」とは?

*定期保険の活用法(コンバージョン)〜その1「変換」

*定期保険の活用法(コンバージョン)〜その3「保険期間短縮」

ではまず簡単に「定期保険」についておさらいしておきましょう。

定期保険

定期保険は字の通り「期日に定まりのある保険」というもので、保険期間を10年間、20年間という期間で定める年満了と、60歳、65歳など終了する年齢を定める歳満了があり、歳満了の中には98歳とか100歳まで保障する長期定期保険と呼ばれる定期保険もあります。

では具体的に30歳の男性が保険金1,000万円の定期保険に60歳まで加入する場合の保険内容を詳しくみてみましょう。この場合、30歳から60歳までの保険期間中に死亡した場合に1,000万円の保険金が支払われますが、60歳を過ぎると保障は無くなります。

次にこの保険の保険料支払いと解約返戻金について見てみましょう。下記のように定期保険の仕組みでは保険期間の途中で解約返戻金は少しありますが、保険期間終了時にはゼロになります。このため定期保険は他の種類の保険と同額の保障額を得ようとした場合に割安で、一般に「掛け捨て」と呼ばれています。

保険期間延長

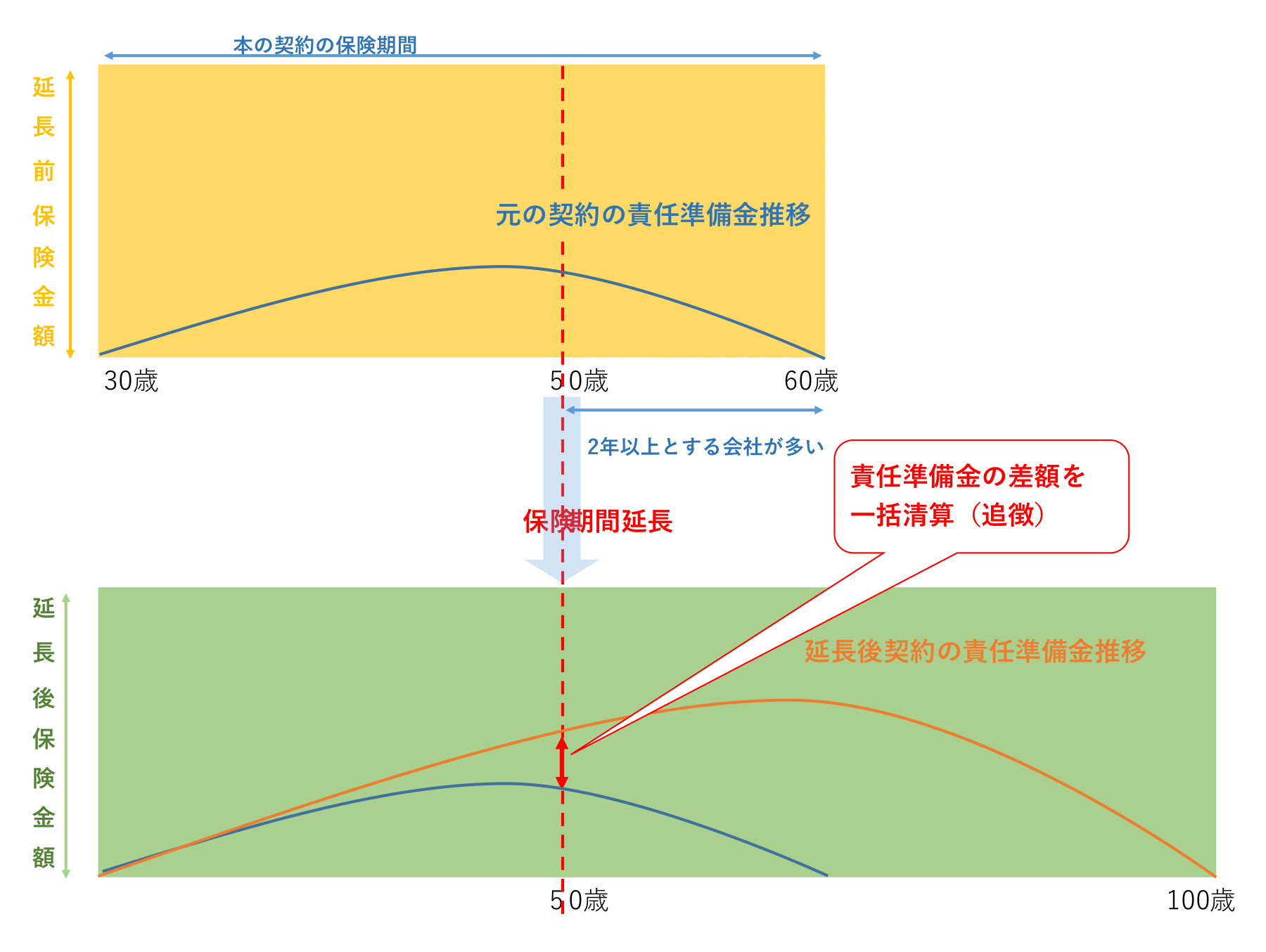

このように「定期保険」では契約当初、年または歳で期日を定めているのですが、長い人生何があるかなんてその時点ではわかりませんよね?契約から何年、また何十年もすれば、ライフサイクルも変わり「やっぱりもう少し保障を長くしておきたいなぁ」と思うようになるかもしれません。または、60歳満期の定期保険に加入していた方が、59歳で「がん」になってしまい余命1年と宣告されたとします。もし60歳までに亡くなれば遺族は保険金を受取ることが出来ますが、もし宣告から1年以上生き延びた場合、保険は60歳の契約応当日で消滅していますので遺族は1円たりとも保険金を受取ることはありません。ところが、59歳で「がん」の方が加入できる保険などありません。このように、もし病気などとなると、新たに保険加入出来なくなってしまいますが、この「変換」の制度を使うことで現契約の保険金額以下の保険金額であれば無審査・無告知で「保険期間の延長」をすることが出来ます。(保険金額を減らして延長する場合は、一部解約をしてから同額の保険金額で期間延長となります)

イメージ

30歳の時に60歳満了の定期保険に加入し、50歳の時に100歳定期保険に「保険期間延長」

Point

・保険料は契約時の被保険者の年齢で再計算されます(上記であれば30歳の時の100歳定期保険の保険料が50歳からの保険料となります)

・元の契約と期間延長後の責任準備金の差額を一括で清算(追徴)する必要があります。

・元の契約を健康体料率などで契約していた場合、変更後はそれらの割引がされません

・概ね、元の契約期間満了2年前であれば期間延長が出来ます(各保険会社により取扱は異なります)

・保険会社によって保険期間延長できる会社と出来ない会社があります(外資系、損保系子会社の多くが可)

・その他、払済、特別条件付契約、保険料免除特約が適用されているなど、各社規定により延長できない場合があります。

ライスサイクルなどに応じて柔軟に対応できる制度ですね

直接相談

こちらは直接、弊社保険アドバイザーへ無料で質問できるフォームとなっています。外資系生命保険会社出身の優秀なコンサルタントが一つ一つお答えしていきます。

関連記事

-

-

その生命保険、入りすぎていませんか?

皆さんこんにちは、保険アドバイザーの野村です。暑いですね!夏ですね!梅雨ですね!マスクは電車とスーパ

-

-

なぜ保険会社によって保険料が違うの?「予定利率」「予定死亡率」「予定事業費率」

皆さんこんにちは「保険アドバイザー和田」です。最近では多くの商品やサービスがインターネットサイトで価

-

-

保険金や満期金・解約返戻金を受取った時の税金

皆さんこんにちは「保険アドバイザー和田」です。今日は生命保険に関わる「税金」について少しお話したいと

-

-

過去の見直し事例:アカウント型保険加入(24歳会社員 男性)

皆さんこんにちは「保険アドバイザー和田」です。今回は私が乗合代理店にいた時に保険の見直しのご相談を頂

-

-

一括で払ってしまった保険でも見直した方が良い

皆さんこんにちは「保険アドバイザー和田」です。今日は「一括で払ってしまった保険でも見直した方が良い」

-

-

「保険証券分析サービス」のご案内

皆さんこんにちは「保険アドバイザー和田」です。今日は「保険証券分析サービス」のご案内をしたいと思いま

-

-

保険会社の介護保険に加入する前に@公的介護保険と高額介護サービス費

皆さんこんにちは「保険アドバイザー和田」です。今日は医療保険の必要性にも関係してくる「公的介護保険と

-

-

ホントに安いのか?ライフネット生命CM「ライフネットイングリッシュ 突撃お宅訪問」

皆さんこんにちは「保険アドバイザー和田」です。今日は『ライフネット生命CM「ライフネットイングリッシ

-

-

知って理解する、金融用語 〜一時所得〜

一時所得(いちじしょとく)とは、こちらから

-

-

知って理解する、金融用語 〜ヒューマンバリュー特約〜

ヒューマンバリュー特約(ひゅーまんばりゅーとくやく)とは、こちらから