証券分析事例:学生時代からの夢だった「将来は海外移住」を目標にしている方の見直し

公開日:

:

最終更新日:2016/06/07

証券分析事例

皆さんこんにちは「保険アドバイザー和田」です。

今回は証券分析事例を紹介したいと思います。

(*ご本人からは個人を特定できないことを前提に、ご了承の上紹介させて頂いています)

では簡単にこの方のプロフィールです。

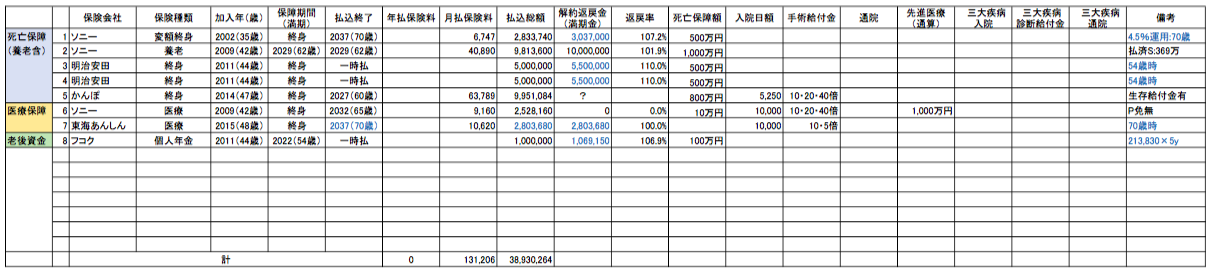

【48歳 男性 会社役員】

ご本人:48歳

奥さま:41歳

年収:650万円

預金:10,000万円

加入中の保険:

1.)ソニー生命・変額終身保険

2.)ソニー生命・養老保険

3.)4.)明示安田生命・一時払特別終身保険「エブリバディ」

5.)かんぽ生命・特別終身保険「新ながいきくん」

6.)ソニー生命・総合医療保険(120型)

7.)東京海上日動あんしん生命・医療保険(60日型)「メディカルキットR」

8.)フコク生命・個人年金保険

~今回の相談にあたり~

国による年金がどうなるかわからない世代です。国は税収の為に消費増税後は所得税・住民税の値上げ、社会保険料や医療費の値上げ、相続税増税、財産税などの新設を目論んでくると思います。

医療保険は保険ですが、年金保険は投資と考えるならば、より良い投資先を考えなければなりません。

ソニー生命は10年ほど前、保険会社破たんが懸念されていたころ、自分でソルベンシーマージン率を調べて、店舗に出向いて契約したものですが、今の時代に合っているかは疑問です。

それ以外は、定期などの満期により提案されて(付き合いとか)入った保険です。特に思い入れはありません。

会社経営者の身ですの、実現できるかは未定ですが、子供もいませんので、将来は学生時代からの夢だった、海外移住をしたいと思っています。

~私からの回答~

ソニー生命の破綻懸念、よくご存知ですね。確かにそんな噂が当時ありましたが、最近はあまりそのような噂は聞いていません。

ソルベンシーマージン比率は保険会社の安全度を知る上で大切な指標ですが、そもそも日本の国としての安全度を考えれば日本以外の国への分散も必要な時代です。

*保険会社の健全性の目安のひとつ「ソルベンシーマージン比率」とは?

それ以外は、定期などの満期により提案されて(付き合いとか)入った保険です。特に思い入れはありません。

これを機にお付き合いで保険加入するのはやめましょう。分析結果をご覧頂ければわかりますが、このままいけば、総額で約4,000万円近い保険料を支払うことになります。

会社経営者の身ですの、実現できるかは未定ですが、子供もいませんので、将来は学生時代からの夢だった、海外移住をしたいと思っています。

では、分析結果です。

*生命保険が不必要な人

*「万が一の必要保障額」ってどれくらい?

Point

直接相談

こちらは直接、弊社保険アドバイザーへ無料で質問できるフォームとなっています。外資系生命保険会社出身の優秀なコンサルタントが一つ一つお答えしていきます。

関連記事

-

-

証券分析事例:出産、マイホーム購入を控えた20代ご夫婦の保険見直し

皆さんこんにちは「保険アドバイザー和田」です。今回は証券分析事例を紹介したいと思います。(*ご本人か

-

-

証券分析事例:現在、プルデンシャル生命「リタイアメント・インカム」に加入されている方の分析(23歳 男性)

皆さんこんにちは「保険アドバイザー和田」です。今回は証券分析事例を紹介したいと思います。

-

-

マニュライフ生命の終身保険を減額して、海外終身保険に切り替えた事例

皆さんこんにちは、保険アドバイザーの野村です。4月〜5月中旬ぐらいまでは割とまったりしていましたが、

-

-

証券分析事例(34歳 女性):将来は1億円を準備したいと考えています

皆さんこんにちは「保険アドバイザー和田」です。今回は証券分析事例を紹介したいと思います。将来は1億円

-

-

証券分析事例:若いご夫婦の6契約を分析

皆さんこんにちは「保険アドバイザー和田」です。今回は証券分析事例を紹介したいと思います。

-

-

証券分析事例:毎月の保険料2万円【40歳 女性 アルバイト】の方の事例

皆さんこんにちは「保険アドバイザー和田」です。今回は証券分析事例を紹介したいと思います。(*ご本人か

-

-

証券分析事例:1歳と6歳のお子さんに医療保険をかけている方へのアドバイス

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に簡易証券分析の事例を紹介したいと思います。

-

-

証券分析事例:保険も入りたいのと老後資金を増やしたいこともあり、両立が悩ましいところです(36歳 男性 会社員)

皆さんこんにちは「保険アドバイザー和田」です。今回は証券分析事例を紹介したいと思います。

-

-

証券分析&契約事例:加入中の20本の保険を見直し「海外積立年金」「オフショア投資」をされた方(50代 会社員 男性)

皆さんこんにちは「保険アドバイザー和田」です。今日は国内の保険に計20本加入していた方が「証券分析」

-

-

証券分析事例:子供の教育費がかからなくなるので見直したいです(40代後半 ご夫婦)

皆さんこんにちは「保険アドバイザー和田」です。今回は証券分析事例を紹介したいと思います。ではまず、こ