10月2日リニューアル〜オリックス生命 緩和型医療保険「新 CURE Support(キュア サポート)」

公開日:

:

最終更新日:2018/01/30

保険のニュース, 保険商品(医療・がん)

皆さんこんにちは「保険アドバイザー和田」です。

今日は10月2日リニューアル「オリックス生命 医療保険 新CURE Support(キュア サポート)」について簡単にご説明したいと思います。

先日のブログでもお伝えしましたが、同社の「低解約返戻金型終身保険 RISE」/「医療保険 新CURE」のリニューアルと同時に緩和型の医療保険「CURE Support」もリニューアルされ「新CURE Support」となっています。

*「引受基準緩和型保険・限定告知型保険」とは?

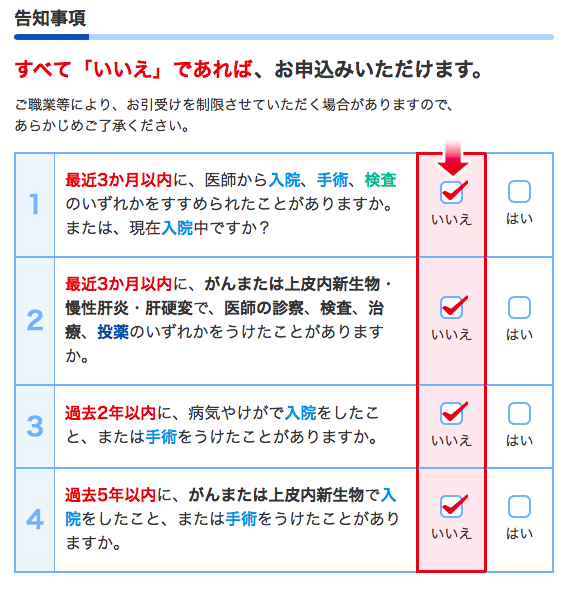

緩和型の医療保険はある程度持病のある方でも入れるようになっていて、3〜4つ程度の簡単な告知にクリアーできれば加入できます。この告知内容が各社で多少異なるわけですが、今回のリニューアルで同商品の告知内容は若干変更となり、以前より少し緩くなっていると思います。

次に商品内容の大きな変更点については以下の6つ

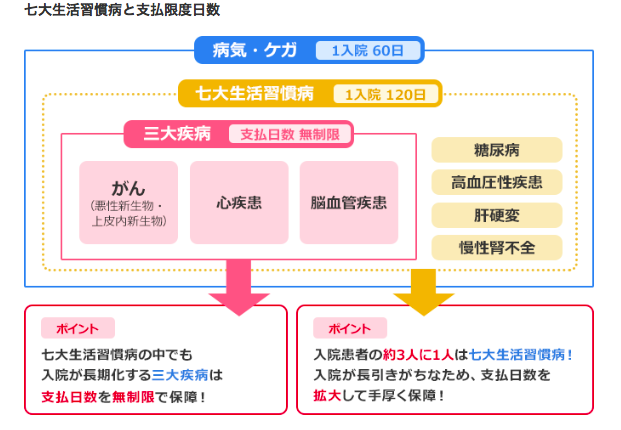

七大生活習慣病入院特則(3大疾病無制限)が適用できるようになりました。

七大生活習慣病入院特則を付けない場合の1入院の支払限度日数は60日ですが、これにより七大生活習慣病は120日、三大疾病(がん・心疾患・脳血管疾患)による入院は、支払日数無制限となります。

手術給付金の給付基準がリニューアルされました。

公的医療保険制度連動となり約1,000種類の手術に対応

入院中の手術は入院日額の10倍、外来の手術は入院日額の5倍

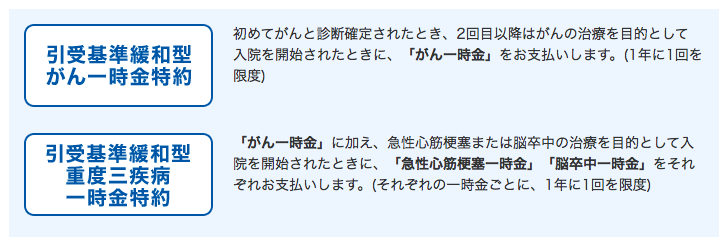

三大疾病一時金特約、重度三疾病一時金特約が新設されました。

がん一時金は上皮内新生物でも同額保障されます。

終身保険特約により一生涯の死亡保障を付けられるようになりました。

特定疾病保険料払込免除特則が付けられるようになりました。

契約可能年齢が80歳→85歳に引き上げとなりました。

以上が大きなポイントですが、今回のリニューアルで「医療保険 新CURE」に続き、緩和型の「新CURE Support(キュア サポート)」の方でもかなりの競争力となりました。

これまでは緩和型医療保険に関しては損保ジャパン日本興亜ひまわり生命の「新 健康のお守りハート」がバランス的に最も良いと思っていましたが、これからはこの新CURE Support(キュア サポート)が、かなり契約数を伸ばしていくと思います。業界全体でもこの緩和型保険の契約数は増えていましたので、同社の”やる気”を感じます。

「新 健康のお守りハート」と「新CURE Support(キュア サポート)」の大きな違いは

・七大生活習慣病の支払い限度日数拡大

「新健康のお守りハート」なし<「新CURE Support(キュア サポート)」あり

・がん、三大疾病の一時金の特約

「新健康のお守りハート」なし<「新CURE Support(キュア サポート)」あり

・死亡保障の特約

「新健康のお守りハート」なし<「新CURE Support(キュア サポート)」あり

・契約可能年齢

「新健康のお守りハート」80歳<「新CURE Support(キュア サポート)」85歳

・払込期間

「新健康のお守りハート」10年払いor終身払い>「新CURE Support(キュア サポート)」終身払いのみ

・手術給付金額・入院日額倍数

「新健康のお守りハート」5・20・10・40倍>「新CURE Support(キュア サポート)」外来5倍・入院中10倍

と、いった具合でかなり「新CURE Support(キュア サポート)」にアドバンテージがあるように思います。肝心の保険料の方も、ほぼ同一条件で比較すれば「新CURE Support(キュア サポート)」の方が安くなる傾向にあります。「新健康のお守りハート」の最大の武器となるのは最近流行りの法人契約で10年短払いプランができることですね。

いずれにしましても、何度もお話いていますが、そもそも医療保険というのはほとんどの契約者の方は払うよりも、受取る金額のほうが少ない商品で、保険会社にとって非常に利益率の高い保険です。その一例ですが、85歳に亡くなった方の生涯平均入院日数は約40日、90歳に亡くなった方の生涯平均入院日数は55日です。ほとんどの方が「払ったよりも貰っていません」

保険は損得だけのことではありませんので、医療保険やがん保険に加入していたことで“本当に良かった”という方もいらっしゃいますが、ただでさえ、国の制度によって強制的に毎月保険料を支払っているわけですから、更にこれに加えて民間の保険会社の医療保険、特に緩和型の医療保険では、通常の医療保険より更に支払う金額も多くなりますので、本当に加入が必要かどうか?日本は高額療養費制度という社会保障制度もあり、お勤めの方でしたら会社の福利厚生などが充実している場合もありますので、そちらも確認してみると良いでしょう。

*医療保険って必要?「高額療養費制度」とは

その上で、どうしても加入を検討したいということであれば、このオリックス生命「新CURE Support(キュア サポート)」は選択肢の一つとして入れておかれると良いでしょう。

あまりオススメはしませんが。。。

関連記事

-

-

7月2日発売・東京海上日動あんしん生命の新しい「がん保険」【がん診断保険R】

皆さんこんにちは「保険アドバイザー和田」です。昨日、7月2日に販売開始となる東京海上日動あんしん生命

-

-

5月29日スタート【保険比較推奨販売】で”何か変わった?変わってない?”

皆さんこんにちは「保険アドバイザー 和田」です。今日は5月29日スタートした「比較推奨販売」につい

-

-

メットライフの”最強全額損金保険”「介護定期保険(米ドル建)」は3月で販売停止

皆さんこんにちは「保険アドバイザー 和田」です。今日は『メットライフの”最強全額損金保険”3月で販売

-

-

アフラックが「医療保険」の保険料を近々”かなり安く”するらしい。。。

皆さんこんにちは「保険アドバイザー和田」です。今日はアフラックの医療保険「ちゃんと応える医療保険 E

-

-

ニッセイが本気で医療保険を作るとこうなる@はなさく生命「はなさく医療」

皆さんこんにちは「保険アドバイザー 和田」です。今日は『ニッセイが本気で医療保険を作るとこうなる@は

-

-

2017年10月2日販売開始〜ソニー生命 米ドル建一時払終身保険(無告知型)

皆さんこんにちは「保険アドバイザー和田」です。今日は2017年10月2日から販売開始、ソニー生命 米

-

-

かんぽ加入者はご相談下さい、アドバイスします@「かんぽ3千万件の契約調査」7月31日〈日本経済新聞〉

皆さんこんにちは「保険アドバイザー和田」です。今日は『かんぽ加入者はご相談下さい、アドバイスします@

-

-

企業向け火災保険料10月以降引き上げ@6月7日〈日経新聞〉

皆さんこんにちは「保険アドバイザー和田」です。今日は『火災保険料10月以降また引き上げ@6月7日〈日

-

-

元プルデンシャル生命の営業マンが資産家を殺害?

こんにちは、K2 Collegeの野村です。今回は、9月5日にYahoo!ニュースに掲載されていまし

-

-

年間実施数が多い先進医療(A)ベスト5とその平均費用

皆さんこんにちは「保険アドバイザー和田」です。今日は、『年間実施数が多い先進医療(A)ベスト5とその